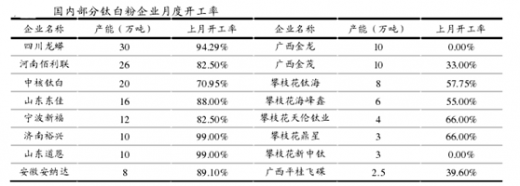

去产能有望超预期,结构性行情凸显。2016 年全年,钛白粉已经经历了十余次提价,行业平均涨价幅度在 40%~50%之间。我们与市场不同的观点是,本轮行业去产能仍未结束,原材料价格上涨的压力和持续的环保高压仍将压缩落后小产能的生存空间,这些企业的开工率将被限制在较低的水平,一段时间后有可能完全退出生产;而拥有规模优势、原料优势和环保工艺的大厂家将会充分受益于供需关系的改善。根据最新的开工率数据显示,大企业基本实现满负荷生产,而规模小、高污染的企业开工率仍旧较低,停产限产屡见不鲜。

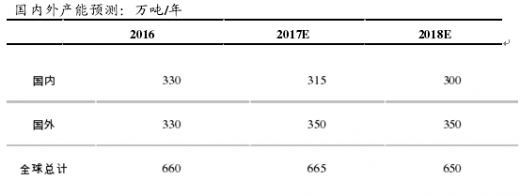

产能扩张难度大,国内有效产能持续回落。我们认为即使在当前的钛白粉价格下,产能重现大幅度扩张的可能性很小。首先,按照最新的行业准入标准,硫酸法产能要求不低于 5 万吨,按照行业内硫酸法固定投资 1.2 万亿元/万吨产能的比例计算,新建硫酸法产线将至少投入 6 亿元资金,经过了三年的行业底部后,钛白粉企业再进行大规模固定资产投资的意愿不强;其次,在产业政策层面,由于去产能正在进入攻坚阶段,钛白粉的新产能建设计划很难获得用地和环保的批准,有效抑制行业的无序扩张;另外,由于钛白粉生产工艺中使用大量酸性液体,长期停产的产能将会因设备严重锈蚀而永久退出,复产难度极大。基于以上原因,我们预测今明两年钛白粉国内产能会有所减少,按照 5 万吨以下产能将于两年内退出的预计,2017年和 2018 年国内钛白粉年产能为 315 万吨和 300 万吨。

参考观研天下发布《2017-2022年中国钛白粉行业市场发展现状及十三五竞争策略分析报告》

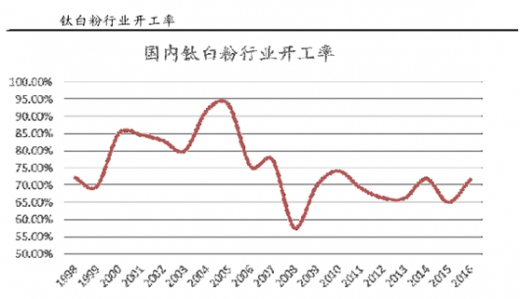

下游消费稳定增长,行业开工率整体回升。按照我们此前的测算,受益于今年房地产销售和汽车产量的增长,2016 年国内钛白粉消费量有望比上年增加 4.5%,约为 209 万吨;净出口量达到 50 万吨,总需求约为 260 万吨;2017 年这一数字将增加到 280 万吨左右,整体开工率将大幅提升,行业高景气延续。随着国际巨头 2017年的提价正式实行,佰利联和安纳达也相继宣布再次提高钛白粉产品价格,相关上市公司的盈利情况有望改善。

钛白粉价格预判:基于供应收缩、原材料涨价、国际巨头上调钛白粉价格等原因,叠加短期内的补库存行情利好,我们认为钛白粉价格将维持上行,乐观预计价格将达到 22000 元/吨(参照当前进口平均价)。

产能扩张难度大,国内有效产能持续回落。我们认为即使在当前的钛白粉价格下,产能重现大幅度扩张的可能性很小。首先,按照最新的行业准入标准,硫酸法产能要求不低于 5 万吨,按照行业内硫酸法固定投资 1.2 万亿元/万吨产能的比例计算,新建硫酸法产线将至少投入 6 亿元资金,经过了三年的行业底部后,钛白粉企业再进行大规模固定资产投资的意愿不强;其次,在产业政策层面,由于去产能正在进入攻坚阶段,钛白粉的新产能建设计划很难获得用地和环保的批准,有效抑制行业的无序扩张;另外,由于钛白粉生产工艺中使用大量酸性液体,长期停产的产能将会因设备严重锈蚀而永久退出,复产难度极大。基于以上原因,我们预测今明两年钛白粉国内产能会有所减少,按照 5 万吨以下产能将于两年内退出的预计,2017年和 2018 年国内钛白粉年产能为 315 万吨和 300 万吨。

参考观研天下发布《2017-2022年中国钛白粉行业市场发展现状及十三五竞争策略分析报告》

下游消费稳定增长,行业开工率整体回升。按照我们此前的测算,受益于今年房地产销售和汽车产量的增长,2016 年国内钛白粉消费量有望比上年增加 4.5%,约为 209 万吨;净出口量达到 50 万吨,总需求约为 260 万吨;2017 年这一数字将增加到 280 万吨左右,整体开工率将大幅提升,行业高景气延续。随着国际巨头 2017年的提价正式实行,佰利联和安纳达也相继宣布再次提高钛白粉产品价格,相关上市公司的盈利情况有望改善。

钛白粉价格预判:基于供应收缩、原材料涨价、国际巨头上调钛白粉价格等原因,叠加短期内的补库存行情利好,我们认为钛白粉价格将维持上行,乐观预计价格将达到 22000 元/吨(参照当前进口平均价)。

资料来源:观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。