内燃机尾气后处理系统产业链主要应用于终端客户内燃机主机厂商、整车厂商或船机厂商等。目前国五阶段,排放处理供应商主要由博世、康明斯、庄信万丰、巴斯夫、优美科等外资企业主导。预计随着国内企业技术快速进步,有望凭借成本和服务等优势,在国六阶段逐步推进国产化进程,发展前景看好。

柴油机领域

目前在轻型车后处理方案中,SCR路线依旧是主流。据统计数据,2017 年我国轻型柴油车产销约160 万辆,国五后处理约95万套,其中79%采用DOC+SCR后处理技术路线,主要生产企业有博世、安徽艾可蓝、康明斯、凯龙高科。

商用车 后处理封装和 催化剂 市场主要由外资企业占据主要份额。据数据显示,2018 年轻型和中重型柴油车SCR产品的主要企业庄信18.0%,康明斯14.7%,无锡凯龙10.3%,天纳克 7.0%,威孚 6.7%,巴斯夫8.5%,艾可蓝2.0%,浙江银轮 5.4%。

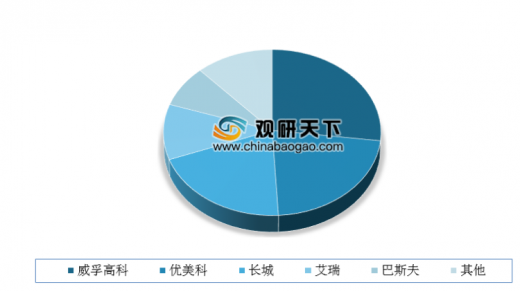

DPF是中重型、轻型柴油车市场国五后处理产品中的路线之一,由于 DPF堵塞和价格较高等问题,因此应用量较少。从主要企业来看,目前在DPF领域中,主要由威孚高科、优美科、长城、艾瑞、巴斯夫等企业。而在2018 年按照 DPF/DOC+DPF 相关产品主要配套 37.1 万套中,威孚高科占比最大,达到了27.0%;其次为优美科、长城,分别达到了22.1%、20.2%。

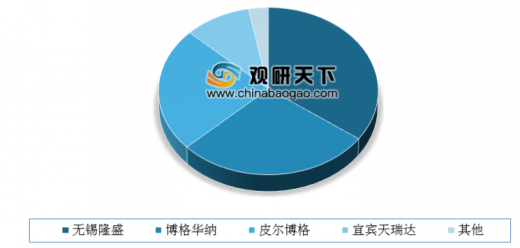

此外,柴油车EGR 技术应用以轻型车为主,市场集中度较高。数据显示,在在2018 年装机量为100万辆中,无锡隆盛占比较大,达到了35.0%%;其次为博格华纳、皮尔博格、宜宾天瑞达,分别占比28.0%、24.0%、10.0%。

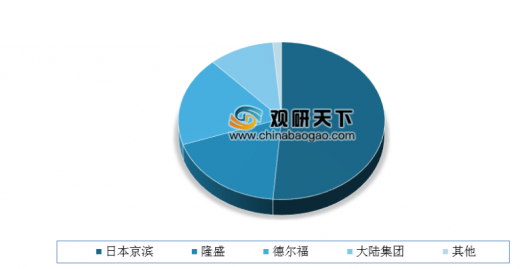

在国内汽油EGR领域中,市场集中度较高,目前大陆集团、德尔福、日本京滨等国际品牌优势较为突出。数据显示,在2018年国内乘用车 EGR 152 万套销量中,日本京滨占比最大,达到了51.3%,隆盛和德尔福各 18.4%、大陆10.5%,。

汽油机领域

在TWC领域,庄信万丰、巴斯夫、优美科、科拉特等外资品牌延续合资品牌优势, 其产销量在中国乘用车三元催化剂市场占据主导地位。数据显示,在2018年乘用车所用三元催化剂约为 3500 万升中,上述四家企业合计占比71.4%。

在GPF领域,相关的供应商主要有康宁、NGK、本特勒等,自2014年9月起欧 6B 排放标准施行,使得欧洲国家在 GPF 研发方面具备技术积累优势,而国内企业则处于刚起步阶段。如佛吉亚 GPF 产品早在 2017 年便在欧洲实现量产,随着国六排放标准在中国推进,佛吉亚 GPF 产品近几年除获得诸多外资车企的选择之外,上汽、一汽、广汽等国内车企车型中也获得了应用。另外康宁近几年也在中国加强 GPF 业务,2019 年 5 月,位于安徽合肥的康宁环境科技新工厂开启量产,主要生产用于汽车排放控制系统的载体和颗粒过滤器。(WW)

以上数据资料参考《 2020年中国内燃机尾气后处理市场前景研究报告-产业供需现状与发展前景研究 》。

柴油机领域

目前在轻型车后处理方案中,SCR路线依旧是主流。据统计数据,2017 年我国轻型柴油车产销约160 万辆,国五后处理约95万套,其中79%采用DOC+SCR后处理技术路线,主要生产企业有博世、安徽艾可蓝、康明斯、凯龙高科。

商用车 后处理封装和 催化剂 市场主要由外资企业占据主要份额。据数据显示,2018 年轻型和中重型柴油车SCR产品的主要企业庄信18.0%,康明斯14.7%,无锡凯龙10.3%,天纳克 7.0%,威孚 6.7%,巴斯夫8.5%,艾可蓝2.0%,浙江银轮 5.4%。

2018年商用车催化剂、封装市场格局情况

数据来源:公开数据整理

DPF是中重型、轻型柴油车市场国五后处理产品中的路线之一,由于 DPF堵塞和价格较高等问题,因此应用量较少。从主要企业来看,目前在DPF领域中,主要由威孚高科、优美科、长城、艾瑞、巴斯夫等企业。而在2018 年按照 DPF/DOC+DPF 相关产品主要配套 37.1 万套中,威孚高科占比最大,达到了27.0%;其次为优美科、长城,分别达到了22.1%、20.2%。

2018年DPF市场格局情况

数据来源:公开数据整理

此外,柴油车EGR 技术应用以轻型车为主,市场集中度较高。数据显示,在在2018 年装机量为100万辆中,无锡隆盛占比较大,达到了35.0%%;其次为博格华纳、皮尔博格、宜宾天瑞达,分别占比28.0%、24.0%、10.0%。

2018我国柴油车EGR市场格局情况

数据来源:公开数据整理

在国内汽油EGR领域中,市场集中度较高,目前大陆集团、德尔福、日本京滨等国际品牌优势较为突出。数据显示,在2018年国内乘用车 EGR 152 万套销量中,日本京滨占比最大,达到了51.3%,隆盛和德尔福各 18.4%、大陆10.5%,。

2018我国汽油EGR市场格局情况

数据来源:公开数据整理

汽油机领域

在TWC领域,庄信万丰、巴斯夫、优美科、科拉特等外资品牌延续合资品牌优势, 其产销量在中国乘用车三元催化剂市场占据主导地位。数据显示,在2018年乘用车所用三元催化剂约为 3500 万升中,上述四家企业合计占比71.4%。

在GPF领域,相关的供应商主要有康宁、NGK、本特勒等,自2014年9月起欧 6B 排放标准施行,使得欧洲国家在 GPF 研发方面具备技术积累优势,而国内企业则处于刚起步阶段。如佛吉亚 GPF 产品早在 2017 年便在欧洲实现量产,随着国六排放标准在中国推进,佛吉亚 GPF 产品近几年除获得诸多外资车企的选择之外,上汽、一汽、广汽等国内车企车型中也获得了应用。另外康宁近几年也在中国加强 GPF 业务,2019 年 5 月,位于安徽合肥的康宁环境科技新工厂开启量产,主要生产用于汽车排放控制系统的载体和颗粒过滤器。(WW)

以上数据资料参考《 2020年中国内燃机尾气后处理市场前景研究报告-产业供需现状与发展前景研究 》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。