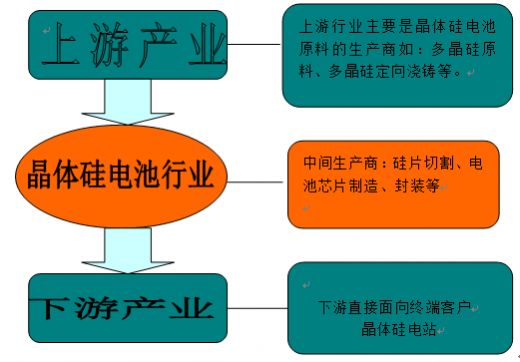

晶体硅太阳能电池产业链基本由五个环节构成,分别是高纯多晶硅原料生产(silicon)、单晶硅拉制或多晶硅定向浇铸(Ingot)、硅片切割(wafer)、电池芯片制造(cell)、组件及系统(module-system)封装与应用。其中,进入壁垒最高的环节为太阳能级高纯多晶硅原料生产,由于其制造过程资金密集、技术密集、高耗能、回收周期长的特点,目前基本上被国际上7大厂家垄断。其次,产业链中游的太阳能电池芯片(cell)制造进入壁垒较高,其制造过程主要是技术密集、工艺和设备要求高,电池芯片转换效率的高低决定了处于该环节企业的盈利能力。另外,硅片切割环节由于切割厚度以及破片率等方面的要求较高,进入也存在一定的壁垒。相对来说,单晶硅拉制或多晶硅定向浇铸(Ingot)、组件及系统(module-system)封装与应用进入壁垒较低。

参考观研天下发布《2016-2022年中国晶体硅太阳能电池市场产销调研及投资方向分析报告》

目前,晶体硅光伏发电产业呈现“倒置漏斗”形状。光伏发电产品市场的发展速度远远超过上游产业的发展,引起这种状况的主要原因是产业链发展不均衡。高纯硅原料的供应不足,上游生产厂家扩产速度过慢,导致高纯度晶硅材料市场出现供不应求的局面并愈演愈烈。

参考观研天下发布《2016-2022年中国晶体硅太阳能电池市场产销调研及投资方向分析报告》

晶体硅电池产业链

资料来源:公开资料整理

目前,晶体硅光伏发电产业呈现“倒置漏斗”形状。光伏发电产品市场的发展速度远远超过上游产业的发展,引起这种状况的主要原因是产业链发展不均衡。高纯硅原料的供应不足,上游生产厂家扩产速度过慢,导致高纯度晶硅材料市场出现供不应求的局面并愈演愈烈。

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。