大麦:供给收紧,价格底部回升

因欧盟、澳洲主产区先后减产,2H17大麦进口难度高于1H17,进口价格有望上升;预计2H17大麦价格波动范围1,200~1,500元/吨,均价1,250元/吨,环比1H17上升27.6%。

1H17大麦价格符合预期,价格波动范围891~1,241元/吨,均价979元/吨,同比下跌21.3%。

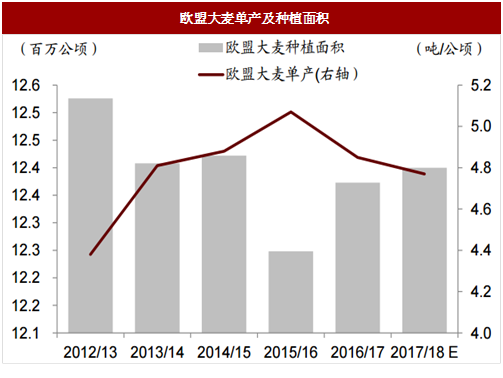

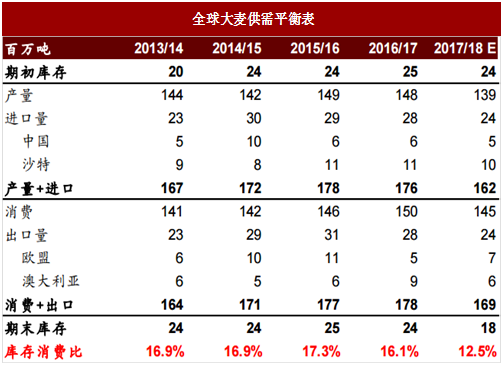

全球供给收紧,大麦价格触底向上:欧洲及澳大利亚是全球大麦两大主产区,1H17欧洲大麦产区频发干旱,2016/17季(11月至次年10月)全球大麦产量同比下跌0.8%至1.48亿吨;但消费量同比上升2.6%至1.50亿吨,致使期末库存消费比小幅下降1.2个百分点至16.1%,全球大麦重回供给偏紧格局。

综上,未来一年内大麦供给有望持续收紧,库存消费比或跌至近五年最低水平,大麦价格有望触底反弹。

进口难度增加,预计2H17大麦价格持续看涨:中国大麦自给率仅为30%,国内需求高度依赖进口,因澳洲大麦和欧洲大麦成熟时间不同,我国进口上半年以澳洲大麦为主,下半年转向欧洲大麦。

1H17因澳麦供给宽松,进口价格持续较低;但展望2H17,进口难度将明显增加。3Q17进口大麦仍为2016/17季欧洲大麦,而美国农业部预计2016/17季欧洲大麦可供出口量同比下跌51.8%至520万吨,预计进口价格将呈持续上行趋势;年底虽国内进口开始重新转向2017/18季澳洲大麦,但2017/18季澳洲大麦可出口量预计同比下跌33.3%至600万吨,进口难度仍然较高。

整体判断,我国2H17大麦进口格局将显著差于1H17,大麦价格也将持续上行。

因欧盟、澳洲主产区先后减产,2H17大麦进口难度高于1H17,进口价格有望上升;预计2H17大麦价格波动范围1,200~1,500元/吨,均价1,250元/吨,环比1H17上升27.6%。

1H17大麦价格符合预期,价格波动范围891~1,241元/吨,均价979元/吨,同比下跌21.3%。

全球供给收紧,大麦价格触底向上:欧洲及澳大利亚是全球大麦两大主产区,1H17欧洲大麦产区频发干旱,2016/17季(11月至次年10月)全球大麦产量同比下跌0.8%至1.48亿吨;但消费量同比上升2.6%至1.50亿吨,致使期末库存消费比小幅下降1.2个百分点至16.1%,全球大麦重回供给偏紧格局。

参考中国报告网发布《2017-2022年中国大麦行业市场发展现状及发展趋势前瞻报告》

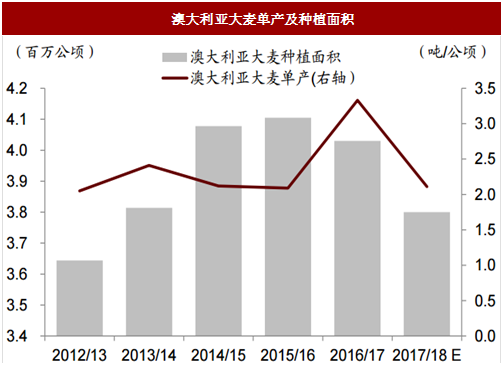

向前看,预计2017/18产季全球供给进一步收紧,库存消费比将再度下滑3.6个百分点至12.5%,这源于澳大利亚播种面积同比下滑5.7%至3,800万公顷,且单产水平由3.33吨/公顷的历史高位回落至2.11吨/公顷的正常水平。综上,未来一年内大麦供给有望持续收紧,库存消费比或跌至近五年最低水平,大麦价格有望触底反弹。

进口难度增加,预计2H17大麦价格持续看涨:中国大麦自给率仅为30%,国内需求高度依赖进口,因澳洲大麦和欧洲大麦成熟时间不同,我国进口上半年以澳洲大麦为主,下半年转向欧洲大麦。

1H17因澳麦供给宽松,进口价格持续较低;但展望2H17,进口难度将明显增加。3Q17进口大麦仍为2016/17季欧洲大麦,而美国农业部预计2016/17季欧洲大麦可供出口量同比下跌51.8%至520万吨,预计进口价格将呈持续上行趋势;年底虽国内进口开始重新转向2017/18季澳洲大麦,但2017/18季澳洲大麦可出口量预计同比下跌33.3%至600万吨,进口难度仍然较高。

整体判断,我国2H17大麦进口格局将显著差于1H17,大麦价格也将持续上行。

图:澳大利亚大麦单产及种植面积

图:欧盟大麦单产及种植面积

图:主产国产销情况

图:全球大麦供需平衡表

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。