1.1 正极材料是锂电成本最大构成

锂离子电池的核心部件为电芯,而电芯的原材料主要包括正极、负极、隔膜、 电解液 等。其中,正极材料是锂电池中最关键的原材料,约占锂电池电芯成本的36%,是锂电池最大的成本来源,主要影响着锂电池的能量密度、安全性、循环寿命等性能。正极材料的主要原料为前驱体和碳酸锂,正极材料的性能主要由前驱体决定。根据正极材料的不同, 锂离子 电池可分为不同的技术路线,主要包括钴酸锂、锰酸锂、磷酸铁锂、镍钴锰酸锂(NCM)、镍钴铝酸锂(NCA)等。

参考观研天下发布《 2018年中国新能源汽车行业分析报告-市场深度调研与投资前景预测 》

1.2积分制开启乘用车新时代,高镍趋势确立

1.2积分制开启乘用车新时代,高镍趋势确立

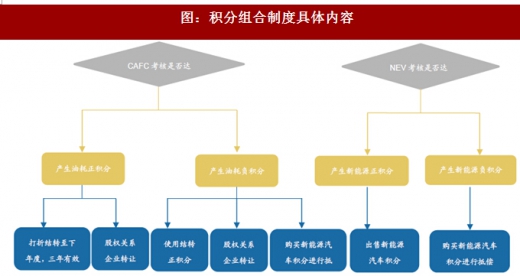

2017年9月28日下午《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》经工信部审议通过,并经财政部、商务部、海关总署、质检总局审议同意,予以公布,自2018年4月1日起施行。这标志着国内新能源汽车积分组合制度即将正式实施,政府将以积分组合制度建立扶持新能源汽车发展的长效机制,缓解补贴资金需求。

(1)考核油耗积分和新能源车积分,油耗正积分结转下年或转让给关联企业,油耗负积分可通过结转、关联企业转让和购买新能源车积分抵扣,而新能源车正积分可对外出售,负积分只能购买新能源车正积分抵扣。这意味着传统车企即使对燃油车型节能改造达到油耗标准(获得油耗正积分),也仍须给予新能源车企补贴(购买新能源车正积分),这将从供给侧大幅提升整车企业生产新能源车积极性。

(2)正式版本明确新能源汽车积分将延后一年考核并且2019和2020年合并考核——对2018年新能源汽车积分不作考核,2019和2020年比例保持10%和12%不变,并且2019年度新能源汽车正积分可以等额(100%)结转至2020年,负积分可以使用2020年抵偿。

逐步加严的油耗积分考核以及新能源车积分考核为新能源汽车在生产端提供动力。根据我们测算,2018至2020年,燃料消耗量积分充分转让后需要抵偿的燃料消耗量负积分约为95万、147万、250万。结合新能源积分比例的要求,2019-2020年所需的新能源积分为275、344万分。合计每年需要满足的新能源积分就是95、422、594万分,如按单车平均新能源车积分3分粗算,2018-2020年双积分抵扣归零所需的新能源乘用车的产量约为32、141和198万辆。

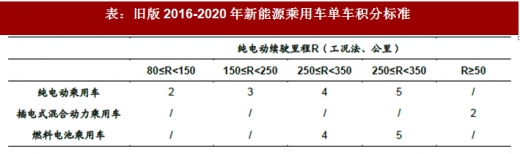

2017年6月13日,工信部就《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》向社会公开征求意见。相比征求意见稿,正式版本对新能源乘用车单车积分标准未予调整,以函数0.012×纯电动续驶里程+0.8计算积分,同时设定积分上限维持为5分。正式版本依然延续鼓励高续驶里程车型以及高能量密度电池的政策引导方向,代表高能量密度的三元路线在乘用车中渗透率有望进一步提高,三元高镍化以及软包电池等提升能量密度产品有望逐步推向市场。

2017年6月13日,工信部就《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》向社会公开征求意见。相比征求意见稿,正式版本对新能源乘用车单车积分标准未予调整,以函数0.012×纯电动续驶里程+0.8计算积分,同时设定积分上限维持为5分。正式版本依然延续鼓励高续驶里程车型以及高能量密度电池的政策引导方向,代表高能量密度的三元路线在乘用车中渗透率有望进一步提高,三元高镍化以及软包电池等提升能量密度产品有望逐步推向市场。

双积分的推出同时表明政策的大方向是择优扶强,引领行业走高能量密度、高续航里程的技术发展路线。依据三种元素的摩尔比不同,镍钴锰三元材料分为不同体系,包括NCM111、NCM523、NCM622、NCM811。随着镍含量的增加,克容量也会相应提高,电池组能量密度及新能源车续驶里程也会提高。现阶段国内三元电池仍然使用NCM523为主,随着乘用车品质改善,续驶里程不断提升,未来NCM622甚至NCM811/NCA等高镍电池产品将成为市场主流。

锂离子电池的核心部件为电芯,而电芯的原材料主要包括正极、负极、隔膜、 电解液 等。其中,正极材料是锂电池中最关键的原材料,约占锂电池电芯成本的36%,是锂电池最大的成本来源,主要影响着锂电池的能量密度、安全性、循环寿命等性能。正极材料的主要原料为前驱体和碳酸锂,正极材料的性能主要由前驱体决定。根据正极材料的不同, 锂离子 电池可分为不同的技术路线,主要包括钴酸锂、锰酸锂、磷酸铁锂、镍钴锰酸锂(NCM)、镍钴铝酸锂(NCA)等。

参考观研天下发布《 2018年中国新能源汽车行业分析报告-市场深度调研与投资前景预测 》

图:锂离子电池电芯成本构成

正极材料技术路线各有所长,适用不同细分场景。目前按正极材料来分锂离子电池主要有四类:钴酸锂、三元材料、锰酸锂、磷酸铁锂。磷酸铁锂循环性能最好,循环寿命超过2000次, 主要应用于风电与太阳能储能市场和电动大巴动力市场;三元材料的理论容量278mAh/g、实际容量160mAh/g都为最高,主要应用于新能源乘用车、物流车;钴酸锂有较好的体积能量密度,主要应用于小型消费电池;而锰酸锂的循环寿命较低,电池容量较小,主要应用于消费类电子产品。

表:主要正极材料物理性质

2017年9月28日下午《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》经工信部审议通过,并经财政部、商务部、海关总署、质检总局审议同意,予以公布,自2018年4月1日起施行。这标志着国内新能源汽车积分组合制度即将正式实施,政府将以积分组合制度建立扶持新能源汽车发展的长效机制,缓解补贴资金需求。

(1)考核油耗积分和新能源车积分,油耗正积分结转下年或转让给关联企业,油耗负积分可通过结转、关联企业转让和购买新能源车积分抵扣,而新能源车正积分可对外出售,负积分只能购买新能源车正积分抵扣。这意味着传统车企即使对燃油车型节能改造达到油耗标准(获得油耗正积分),也仍须给予新能源车企补贴(购买新能源车正积分),这将从供给侧大幅提升整车企业生产新能源车积极性。

(2)正式版本明确新能源汽车积分将延后一年考核并且2019和2020年合并考核——对2018年新能源汽车积分不作考核,2019和2020年比例保持10%和12%不变,并且2019年度新能源汽车正积分可以等额(100%)结转至2020年,负积分可以使用2020年抵偿。

图:积分组合制度具体内容

逐步加严的油耗积分考核以及新能源车积分考核为新能源汽车在生产端提供动力。根据我们测算,2018至2020年,燃料消耗量积分充分转让后需要抵偿的燃料消耗量负积分约为95万、147万、250万。结合新能源积分比例的要求,2019-2020年所需的新能源积分为275、344万分。合计每年需要满足的新能源积分就是95、422、594万分,如按单车平均新能源车积分3分粗算,2018-2020年双积分抵扣归零所需的新能源乘用车的产量约为32、141和198万辆。

表:2018-2020年新能源乘用车产量测算

表:新版2016-2020年新能源乘用车单车积分标准

表:旧版2016-2020年新能源乘用车单车积分标准

表:动力电池性能参数对比

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。