世界汽车行业的发展概况

2016年,中国汽车市场以2,802.80万辆的销量位居全球第一。

伴随着经济全球化的趋势,汽车行业也开始了产业转移的步伐。受生产成本和各国之间贸易壁垒等因素的影响,汽车企业全球化步伐逐步深化,纷纷采用跨国投资、合资公司、跨国经营的方式展开全球竞争,促使汽车的制造中心开始从欧美向人力成本更低、政策更加宽松、市场需求更大的亚洲、南美等区域转移,全球汽车行业多极化、设计制造分离的趋势愈发明显。

参考中国报告网发布《 2018-2023年中国汽车市场发展现状与行业市场需求调研报告 》

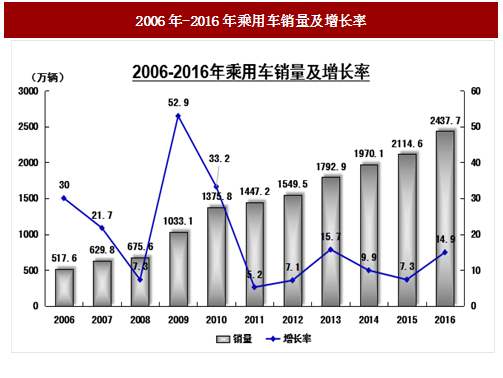

中国在2009年首次超越美国,成为汽车世界第一大产销国。汽车产销量自2013年以来连续四年超过2,000万辆,连续多年稳居世界第一。汽车产量从2000年的206.91万辆增长到2016年的2,811.9万辆,年均复合增长率达到17.71%,超越同期世界平均水平。据中国汽车工业协会统计,2016年我国汽车产销仍然保持较快增长,产销总量再创历史新高,全年汽车产销分别为2,811.9万辆和2,802.8万辆,比上年同期分别增长14.5%和13.7%。其中乘用车产销分别为2,442.1万辆和2,437.7万辆,比上年同期分别增长15.5%和14.9%。

我国的千人汽车保有量在2014年末首次超过百辆,达到105.83辆/千人,相较于世界平均水平尚有差距,距离发达国家千人汽车保有量500辆以上的水准更是相去甚远。汽车刚性需求仍然存在,未来增长空间仍然较大,尤其是在三四线城市和广大的欠发达地区。另外考虑到未来伴随着车辆报废重新购置和“升级换购”的消费升级,中国汽车市场尤其是中、高端汽车市场的前景依然值得期待。

我国汽车工业自主品牌经历了从无到有、从小到大、从弱到强、从自发模仿到自主创新的过程,近年来国内汽车自主品牌正逐渐崛起。

2016年自主品牌乘用车销售首次突破千万辆,共计销售1,052.86万辆,同比增长20.50%,占乘用车销售总量的43.19%,占有率比2015年同期提升两个百分点。2016年自主品牌轿车销售234万辆,市场占有率为19.30%,SUV车型销售526.8万辆,同比增长57.6%,占SUV车型市场份额为58.20%,MPV车型销售223.8万辆,同比增长19.94%,占MPV车型市场份额为89.6%。

汽车产业是世界上规模最大的产业之一,也是德国、美国等欧美发达国家的支柱产业。汽车产业具有产业链长、产值高、技术含量高、产业关联度高、涉及面广、技术要求高、综合性强等特征,对各国的工业结构升级及相关产业的发展起到了推动作用,也成为了衡量一个国家工业化水平、科技创新能力和经济实力的重要标志。伴随着技术进步、经济发展,世界汽车总产量已从2000年的5,837万辆增长至2015年的9,078万辆,年复合增长率达到2.99%。

世界汽车工业经历了产品发明、产品发展、产出迅速扩大和以更新需求为主的市场成熟阶段四个发展过程。从20世纪90年代开始,部分汽车工业发达国家已经步入以更新需求为主的市场成熟阶段,但部分市场还处于产出迅速扩大的市场发展阶段,中国汽车工业正处于这一过程。相应而言,汽车需求增长的地域分布开始逐步转变,新兴市场对于汽车的需求日益旺盛,超越日趋饱和的传统市场。2016年,中国汽车市场以2,802.80万辆的销量位居全球第一。

图:2016年全球汽车销量(万辆)

伴随着经济全球化的趋势,汽车行业也开始了产业转移的步伐。受生产成本和各国之间贸易壁垒等因素的影响,汽车企业全球化步伐逐步深化,纷纷采用跨国投资、合资公司、跨国经营的方式展开全球竞争,促使汽车的制造中心开始从欧美向人力成本更低、政策更加宽松、市场需求更大的亚洲、南美等区域转移,全球汽车行业多极化、设计制造分离的趋势愈发明显。

中国汽车行业前景广阔

汽车工业产业链长,关联产业众多,在国民经济中占据重要的地位,逐渐成为支撑和拉动国民经济的主导产业之一。近年来,宏观经济的持续发展和人民生活水平的提高刺激了汽车市场发展,使得我国的汽车产销量多年保持较快幅度增长。参考中国报告网发布《 2018-2023年中国汽车市场发展现状与行业市场需求调研报告 》

中国在2009年首次超越美国,成为汽车世界第一大产销国。汽车产销量自2013年以来连续四年超过2,000万辆,连续多年稳居世界第一。汽车产量从2000年的206.91万辆增长到2016年的2,811.9万辆,年均复合增长率达到17.71%,超越同期世界平均水平。据中国汽车工业协会统计,2016年我国汽车产销仍然保持较快增长,产销总量再创历史新高,全年汽车产销分别为2,811.9万辆和2,802.8万辆,比上年同期分别增长14.5%和13.7%。其中乘用车产销分别为2,442.1万辆和2,437.7万辆,比上年同期分别增长15.5%和14.9%。

我国的千人汽车保有量在2014年末首次超过百辆,达到105.83辆/千人,相较于世界平均水平尚有差距,距离发达国家千人汽车保有量500辆以上的水准更是相去甚远。汽车刚性需求仍然存在,未来增长空间仍然较大,尤其是在三四线城市和广大的欠发达地区。另外考虑到未来伴随着车辆报废重新购置和“升级换购”的消费升级,中国汽车市场尤其是中、高端汽车市场的前景依然值得期待。

我国汽车工业自主品牌经历了从无到有、从小到大、从弱到强、从自发模仿到自主创新的过程,近年来国内汽车自主品牌正逐渐崛起。

2016年自主品牌乘用车销售首次突破千万辆,共计销售1,052.86万辆,同比增长20.50%,占乘用车销售总量的43.19%,占有率比2015年同期提升两个百分点。2016年自主品牌轿车销售234万辆,市场占有率为19.30%,SUV车型销售526.8万辆,同比增长57.6%,占SUV车型市场份额为58.20%,MPV车型销售223.8万辆,同比增长19.94%,占MPV车型市场份额为89.6%。

图:2006年-2016年乘用车销量及增长率

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。