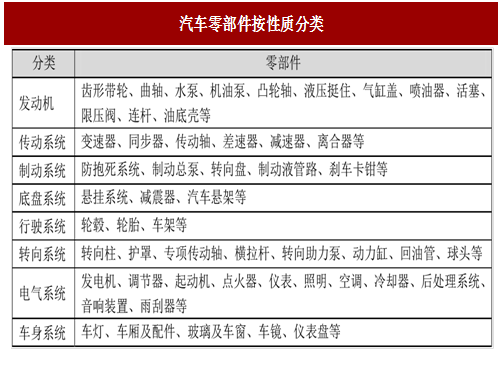

汽车一般由发动机、底盘、车身和电气设备四个基本部分组成。按零部件的性质分类,可分为:发动机系统、传动系统、制动系统、行驶系统、底盘系统、车身系统、转向系统、电气系统和其他(一般用品、装载工具等)等。

1、整车配套市场

整车配套市场是指为汽车制造企业整车装配供应零部件的市场,其市场需求取决于汽车的销售量。

目前,国际整车制造企业大多依靠外部独立零部件供应商,整车厂和零部件企业合作关系趋于成熟和稳定。一般经过整车厂2~3年的审核认证后,零部件企业开始批量供货,配套关系一旦确定就不轻易变换。在为整车厂配套的过程中,汽车零部件供应商形成了金字塔式的多层级供应商体系。

2、售后服务市场

售后服务市场是指为售后维修、改装等服务市场供应零部件的市场,其需求取决于汽车的保有量。与整车配套市场不同,售后维修服务市场与汽车整车制造企业联系较弱。

参考中国报告网发布《 2017-2022年中国汽车零部件市场发展现状及投资规划研究报告 》

售后维修服务市场的特点决定了其产品需求以多品种、小批次为主,地域差别较大。相对宽松的质量要求和供应关系导致其进入门槛较低,大量中小企业为售后维修服务市场供应产品,市场集中度低,竞争比较激烈。

受益于汽车零部件全球化采购的发展,凭借成本、配套等多方面优势,我国汽车零部件出口额增长较快。从2006年出口金额192.48亿美元增长至2015年的664.39亿美元,我国汽车零部件产业也正在逐步由出口附加值低、技术含量低的劳动密集型产品向出口附加值高、技术含量高的资金密集型产品转变。

根据中国汽车工业协会统计数据显示,我国汽车零部件出口以美国、日本、韩国、德国、墨西哥、英国、俄罗斯、加拿大等国家为主,2015年度对主要出口国家实现出口共计374.10亿美元,占出口总额的56.31%。

图:汽车零部件按性质分类

汽车零部件行业市场结构

根据供应对象的不同,汽车零部件可分为向汽车整车制造商供货的整车配套市场和用于维修、改装的售后服务市场。整车配套市场的终需求方为整车厂,售后维修服务市场的需求方为汽车拥有者。

图:汽车零部件市场结构

1、整车配套市场

整车配套市场是指为汽车制造企业整车装配供应零部件的市场,其市场需求取决于汽车的销售量。

目前,国际整车制造企业大多依靠外部独立零部件供应商,整车厂和零部件企业合作关系趋于成熟和稳定。一般经过整车厂2~3年的审核认证后,零部件企业开始批量供货,配套关系一旦确定就不轻易变换。在为整车厂配套的过程中,汽车零部件供应商形成了金字塔式的多层级供应商体系。

图:整车配套市场汽车零部件供应商体系

2、售后服务市场

售后服务市场是指为售后维修、改装等服务市场供应零部件的市场,其需求取决于汽车的保有量。与整车配套市场不同,售后维修服务市场与汽车整车制造企业联系较弱。

参考中国报告网发布《 2017-2022年中国汽车零部件市场发展现状及投资规划研究报告 》

售后维修服务市场的特点决定了其产品需求以多品种、小批次为主,地域差别较大。相对宽松的质量要求和供应关系导致其进入门槛较低,大量中小企业为售后维修服务市场供应产品,市场集中度低,竞争比较激烈。

国际汽车零部件行业发展概况

近20年来汽车工业经营模式发生了重大变革,大部分汽车整车厂商如通用汽车、福特汽车等不再追求从汽车设计、零部件制造到汽车整车生产、销售的产业链式的生产经营,而是逐步转变为以汽车整车新车型开发与技术革新为主、将零部件生产外包,从而逐渐降低了汽车整车制造商零部件的自制率,促成了汽车零部件企业的产生与壮大。

图:2016年世界500强企业中前十大汽车零部件企业

国内汽车零部件行业发展概况

在汽车产业的发展带动下,作为汽车工业的重要组成部分,我国汽车零部件产业也呈现快速发展的态势。2015年度我国实现汽车零部件工业总产值13,407.9亿元,占汽车工业总产值的29.79%,2006年~2015年年均复合增长率达到13.86%。

图:2006年~2015年我国汽车零部件行业产值及占汽车工业总产值的比重

受益于汽车零部件全球化采购的发展,凭借成本、配套等多方面优势,我国汽车零部件出口额增长较快。从2006年出口金额192.48亿美元增长至2015年的664.39亿美元,我国汽车零部件产业也正在逐步由出口附加值低、技术含量低的劳动密集型产品向出口附加值高、技术含量高的资金密集型产品转变。

图:2006年~2015年我国汽车零部件出口情况

根据中国汽车工业协会统计数据显示,我国汽车零部件出口以美国、日本、韩国、德国、墨西哥、英国、俄罗斯、加拿大等国家为主,2015年度对主要出口国家实现出口共计374.10亿美元,占出口总额的56.31%。

我国汽车零部件行业发展趋势

汽车零部件行业市场仍将继续增长汽车零部件行业作为整车制造的配套行业,其行业发展前景与整车制造行业的发展前景密切相关。我国的整车制造行业仍处于产业成长期,还有巨大的发展空间。近年来,我国汽车零部件产值占汽车工业总产值的比例还不到30%,远低于发达国家水平,主要原因系我国本土汽车零部件企业在关键零部件产品的设计开发、制造工艺水平及供应链管理等方面还难以适应跨国汽车企业对整车匹配的较高要求,在参与整车同步研发、零部件系统集成等方面的技术力量也较为欠缺。未来,随着我国整车制造行业的日趋成熟以及行业相关生产技术的不断创新,我国汽车零部件行业将有望实现跨跃式发展。

配套体系将不断完善国内汽车零部件企业的起步较晚,在技术、质量等方面均无法全面满足国内汽车工业的发展需求,加上国内汽车整车企业数量较多,需求较为多元化,导致国内汽车零部件配套市场成为全球开放的市场之一。来自欧美、日韩等地的零部件一级供应商与外资整车品牌直接配套,而国内本土的零部件供应商也凭借成本优势以及技术升级,有机会成为欧美、日韩客户的配套供货商。

近年来,随着国内主机厂与零部件厂的零整关系模式得到了市场的广泛认可,国内整车厂商开始重新梳理自己的核心战略供应商体系。在国家产业政策的支持下,国内汽车零部件企业不断增加研发投入,研发能力和技术实力显著增强,产业配套能力逐步提高,以国内整车厂商为中心的汽车零部件配套体系不断完善,整车厂商的核心供应商日趋稳定。技术创新将带动零部件产业的发展

近年来,由于引进技术和与外资合作,很多技术含量较高的产品已经在国内批量生产。此外,国内有一批创新型的零部件企业迅速崛起,通过持续的技术创新,掌握了先进产品的核心竞争力。现在许多世界大型的汽车零部件厂商纷纷把高新技术应用到汽车零部件上,使汽车的舒适性、安全性、经济性不断提高,也使汽车电子化、自动化、信息化发展加速。通过创新能力的提升,特别是关键零部件创新能力的提升,我国自主品牌的汽车零部件产品将在全球市场上占据新的竞争地位。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。