参考中国报告网发布的《

2017-2022年中国新能源汽车行业竞争现状及竞争战略分析报告

》

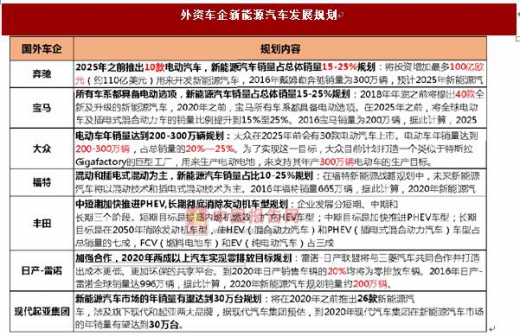

国内外车企公布 新能源汽车 销量计划,2025年产销将达1420万辆。外资主要车企纷纷发布新能源汽车2025生产计划,目标实现新能源汽车销售占总 销售 的二至三成,国外车企合计将达到570-820万辆。

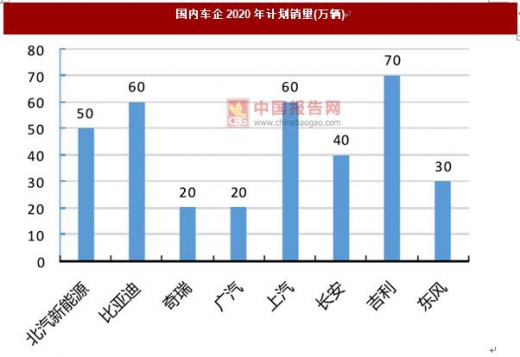

国内各家来势汹汹呈现群雄逐鹿局面,其中北汽、比亚迪、上汽、吉利新能源汽车在2020年规划销量均突破50万辆,其中吉利最高为70万辆,国内主流厂商整体销量预计突破300万辆。

据预测,2025年电动汽车全球销量将达1420万辆,按照每辆电动汽车均使用量达到30kwh电池组,动力电池的年需求量将超400Gwh。

国内补贴持续下降,行业规范愈加严格。

2016年12月30日,财政部、科技部、工业和信息化部及国家发改委四部委联合发布了《关于调整新能源汽车推广应用财政补贴政策的通知》,从补贴门槛、补贴方式、补贴金额、骗补惩罚等四个方面给与了严格的规定。

《通知》显示,不仅国家补贴退坡了约20%,还规定了地方补贴不能超过国家补贴的50%。今年5月工信部公布的首轮获得补贴的车辆不到去年全年销量的两成,说明国家对新能源车审核力度大幅超预期。

双积分政策接力补贴退坡。2017年6月13日,工信部发布了《乘用车企业燃料与新能源积分并行管理办法(征求意见稿)》,其中的积分核算方式强化了纯电动车的优势和地位。在抵偿方式上,平均燃料消耗量正积分可以结转或在关联企业间转让,流动性较弱;新能源汽车正积分不可结转外,但可以自由交易,可以抵扣同等数量的平均燃料消耗量负积分,流动性很强,所以比油耗积分价值更高。

因此并行管理一方面对传统车企起到促进节能的效果,同时对新能源汽车补贴退坡起到接力作用,促使了外资车企在国内寻找本土车企合作,而且加紧在国内进行新能源汽车生产规划。

新能源汽车推荐目录结果显示三元占比优势明显,能量密度稳步提升。

2016年第1-5批《新能源汽车推广应用推荐车型目录》的车型全部需要重审,所以自2017年1月1日起不能再作为财政补贴的依据,而2017年第1-6批目录才是车企今年产销的基础目录。2017年以来累计来看,工信部已发布的6批推荐车型目录共包括194个企业的1983个车型。

在6批推荐目录中,三元锂电占比优势非常明显,乘用车的三元电池占比均在80%以上,第6批甚至全部采用三元电池;专用车也都在70%以上,三元渗透率在持续提高。同时能量密度的提升也非常迅速,第6批客车锂电池能量密度高于115wh/kg的车型数量占到86%以上,高于120wh/kg的则达到49%。

设定电池企业产能门槛意在提升行业集中度,企业分化正在加速2016年11月,工信部发布《汽车动力电池行业规范条件》( 2017年)(征求意见稿),其中锂离子动力电池单体企业年产能从此前规定的“不低于2亿瓦时”调整为“不低于80亿瓦时”,使动力电池企业压力陡增。

政府期望通过门槛控制来改善动力电池行业整体产能过剩情况,优化产业发展环境,提高行业集中度并降低生产成本,提升行业整体竟争层次。虽然正式文件并未发布,从行业自身发展来看,2017年以来,动力电池企业梯队分化呈加速态势。整车企业选择的配套锂电企业趋于稳定,主要集中在CATL、沃特玛、国能电池、国轩高科等少数几家大型电池企业,集中度正在快速提升。

国内外车企公布 新能源汽车 销量计划,2025年产销将达1420万辆。外资主要车企纷纷发布新能源汽车2025生产计划,目标实现新能源汽车销售占总 销售 的二至三成,国外车企合计将达到570-820万辆。

国内各家来势汹汹呈现群雄逐鹿局面,其中北汽、比亚迪、上汽、吉利新能源汽车在2020年规划销量均突破50万辆,其中吉利最高为70万辆,国内主流厂商整体销量预计突破300万辆。

据预测,2025年电动汽车全球销量将达1420万辆,按照每辆电动汽车均使用量达到30kwh电池组,动力电池的年需求量将超400Gwh。

资料来源:中国报告网整理

国内补贴持续下降,行业规范愈加严格。

2016年12月30日,财政部、科技部、工业和信息化部及国家发改委四部委联合发布了《关于调整新能源汽车推广应用财政补贴政策的通知》,从补贴门槛、补贴方式、补贴金额、骗补惩罚等四个方面给与了严格的规定。

《通知》显示,不仅国家补贴退坡了约20%,还规定了地方补贴不能超过国家补贴的50%。今年5月工信部公布的首轮获得补贴的车辆不到去年全年销量的两成,说明国家对新能源车审核力度大幅超预期。

数据来源:中国统计数据库

数据来源:中国统计数据库

双积分政策接力补贴退坡。2017年6月13日,工信部发布了《乘用车企业燃料与新能源积分并行管理办法(征求意见稿)》,其中的积分核算方式强化了纯电动车的优势和地位。在抵偿方式上,平均燃料消耗量正积分可以结转或在关联企业间转让,流动性较弱;新能源汽车正积分不可结转外,但可以自由交易,可以抵扣同等数量的平均燃料消耗量负积分,流动性很强,所以比油耗积分价值更高。

因此并行管理一方面对传统车企起到促进节能的效果,同时对新能源汽车补贴退坡起到接力作用,促使了外资车企在国内寻找本土车企合作,而且加紧在国内进行新能源汽车生产规划。

新能源汽车推荐目录结果显示三元占比优势明显,能量密度稳步提升。

2016年第1-5批《新能源汽车推广应用推荐车型目录》的车型全部需要重审,所以自2017年1月1日起不能再作为财政补贴的依据,而2017年第1-6批目录才是车企今年产销的基础目录。2017年以来累计来看,工信部已发布的6批推荐车型目录共包括194个企业的1983个车型。

在6批推荐目录中,三元锂电占比优势非常明显,乘用车的三元电池占比均在80%以上,第6批甚至全部采用三元电池;专用车也都在70%以上,三元渗透率在持续提高。同时能量密度的提升也非常迅速,第6批客车锂电池能量密度高于115wh/kg的车型数量占到86%以上,高于120wh/kg的则达到49%。

设定电池企业产能门槛意在提升行业集中度,企业分化正在加速2016年11月,工信部发布《汽车动力电池行业规范条件》( 2017年)(征求意见稿),其中锂离子动力电池单体企业年产能从此前规定的“不低于2亿瓦时”调整为“不低于80亿瓦时”,使动力电池企业压力陡增。

政府期望通过门槛控制来改善动力电池行业整体产能过剩情况,优化产业发展环境,提高行业集中度并降低生产成本,提升行业整体竟争层次。虽然正式文件并未发布,从行业自身发展来看,2017年以来,动力电池企业梯队分化呈加速态势。整车企业选择的配套锂电企业趋于稳定,主要集中在CATL、沃特玛、国能电池、国轩高科等少数几家大型电池企业,集中度正在快速提升。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。