钴是制备三元锂电正极材料不可或缺的原料。

钴是具有光泽的钢灰色金属,熔点 1493℃,具有磁性(加热到 1150℃时磁性消失),在硬度、抗拉强度、机械加工性能、热力学性能、电化学行为方面与铁和镍相似。钴在常温下不和水作用,在潮湿的空气中也很稳定,这一点不同于镍(镍容易受潮吸水)。钴的物理、化学特性,使其成为生产电池材料、高温合金、硬质合金、磁性材料和色釉料的重要原料。钴不但是重要的民用物资,也是重要的战略物资,在国防工业和航空航天工业发展中都有重要应用。

钴在自然界分布广泛,但含量较低,其在地壳中的平均含量为 0.001%(质量),没有单独的钴矿物,大多伴生于镍、铜等硫化物矿床中,海洋中钴含量较为丰富,总量约为 23 亿吨,是世界稀缺的“战略金属”。据 OFweek 锂电网援引国土资源部 2012 年公布的 2011 年全国矿产资源储量通报,我国钴储量基础为 7.99 万吨,资源量为 56.6 万吨,具有开采意义的储量为 4.21 万吨,占查明资源储量 64.59 万吨 6.5%。我国钴资源储量仅占全球总量的 1%,年自产矿石钴金属量只有 1500 吨左右,进口依赖度在 90%以上。目前,全球钴资源投资主要集中在刚果(金)、赞比亚、加拿大、澳大利亚和古巴等国。从产量角度看,刚果(金)居于全球第一。刚果(金),指刚果民主共和国;另有刚果(布),指刚果共和国。总部位于瑞士的嘉能可(Glencore)公司,是全球最大的铜供应商,第三大矿炼铜(mined copper)的生产商,其在刚果(金)持有的铜矿伴生钴,使其成为全球最大的钴生产商。

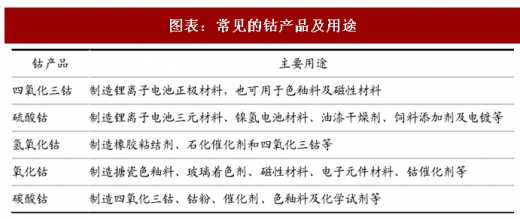

钴产品一般包括:四氧化三钴、硫酸钴、氢氧化钴、氧化钴和碳酸钴,其主要用途见于表 7。其中,硫酸钴是制造锂离子电池三元材料的重要原料,其外观如图所示。

近年来,随着三元锂离子电池的产销快速增长,钴的需求也不断增长。根据我们的测算(如表所示),我国 2017 年钴需求约 5 万吨,其中新能源汽车三元动力电池用钴需求 0.43 万吨,占比 8.6%;展望 2020 年,这组数据分别为 6.91 万吨、0.94 万吨、13.6%,占比提高 5 个百分点;2017~2020 年间,国内市场钴需求量的年增速均超过 10%。由此可见,新能源汽车的推广,对于国内钴市场结构影响较大。

参考观研天下发布《2018-2023年中国钴行业市场需求现状分析与投资前景规划预测报告》

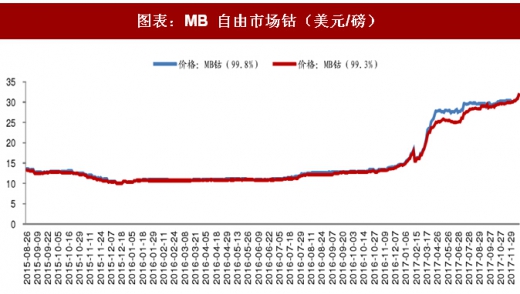

随着需求增长,钴资源价格持续上涨。截至 2017 年 12 月 29 日,MB 自由市场的钴(99.8%)、钴(99.3%)的报价皆为 31.85 美元/磅,较 2016 年 7 月初分别上涨 1.86 倍、1.92 倍。

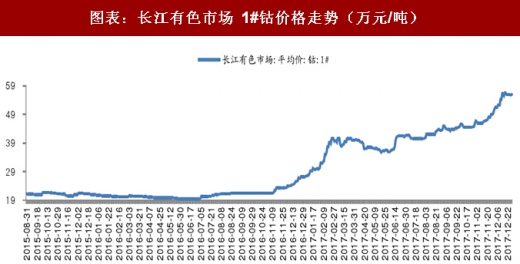

在国内,长江有色市场钴价截至 2017 年 12 月 29 日达到 56 万元/吨,较 2016 年 7 月初上涨 1.87 倍。由于短期市场供给难以显著放量,后续或将维持高位震荡。

随着国内钴资源供不应求的现状愈发严重,华友钴业、洛阳钼业、当升科技和猛狮科技等上市公司,纷纷寻求国外合作,从而扩大各自在动力电池领域的战略布局。

华友钴业:公司于刚果(金)的 PE527 项目钴储量估算为 5.41 万吨金属量(截至 2015 年 5 月底可研数据),2017 年底已投入试生产。公司于 2017 年三季度对控股子公司刚果(金)Mikas 公司增资 6516 万美元,建设年产 0.4 万吨粗制氢氧化钴、1 万吨电积铜项目,2017 年底已建成投产,粗制氢氧化钴产品将运回国内深加工,电积铜产品在当地直接销售。

2017 年 12 月 14 日,公司公告,通过华友国际矿业拟以 1,000 万澳元(折合 5,006 万元人民币)认购澳大利亚 NZC 公司增发股份,交易完成后持其 14.76%的股份,成为其第二大股东。NZC 公司持有刚果(金)Kalongwe 公司 85%的权益,根据 Kalongwe 项目的可行性研究报告,其初步矿石储量为 6.98 吨(Mt),铜品位 3.03%,钴品位 0.36%,含铜资源 211,494 吨,含钴资源 25,128 吨。

公司 2017 年 12 月 16 日公告,境外全资子公司华友国际矿业拟以 6,630 万美元收购 Summit Reward 持有的 Lucky Resources 51%股权。Lucky Resources 拥有 New Minerals Investment Sarl (NMI)100%股权,NMI 通过租赁方式持有刚果(金)第 13235 号采矿证。第 13235 号采矿证项下之矿山资源储预估量为:铜不低于 40 万吨、钴不低于 2 万吨。洛阳钼业于 2017 年通过收购境外铜钴业务,间接取得 TFH70%的股权,并间接持有 Tenke Fungurume (TFM) 56% 的权益,TFM 矿区是世界上规模最大、矿石品位最高的在产铜钴矿之一。

当升科技于 2017 年 8 月底与澳大利亚 Clean TeQ 全资子公司 Scandium21 签订产品承购协议,双方将在 Syerston 项目上进行合作。Scandium21 将在 Syerston 项目正式投产后向当升科技持续提供 5 年该项目出产的硫酸镍、硫酸钴产品用于生产锂电正极材料,且每年供应量占该项目计划产量的约 20%。Syerston 项目是世界上钴品位较高的镍钴矿之一,同时该矿拥有丰富的钪、锰资源。 我们认为,上述投资将有助提高国内锂电产业的钴资源自给率,利好产业健康发展。

钴是具有光泽的钢灰色金属,熔点 1493℃,具有磁性(加热到 1150℃时磁性消失),在硬度、抗拉强度、机械加工性能、热力学性能、电化学行为方面与铁和镍相似。钴在常温下不和水作用,在潮湿的空气中也很稳定,这一点不同于镍(镍容易受潮吸水)。钴的物理、化学特性,使其成为生产电池材料、高温合金、硬质合金、磁性材料和色釉料的重要原料。钴不但是重要的民用物资,也是重要的战略物资,在国防工业和航空航天工业发展中都有重要应用。

钴在自然界分布广泛,但含量较低,其在地壳中的平均含量为 0.001%(质量),没有单独的钴矿物,大多伴生于镍、铜等硫化物矿床中,海洋中钴含量较为丰富,总量约为 23 亿吨,是世界稀缺的“战略金属”。据 OFweek 锂电网援引国土资源部 2012 年公布的 2011 年全国矿产资源储量通报,我国钴储量基础为 7.99 万吨,资源量为 56.6 万吨,具有开采意义的储量为 4.21 万吨,占查明资源储量 64.59 万吨 6.5%。我国钴资源储量仅占全球总量的 1%,年自产矿石钴金属量只有 1500 吨左右,进口依赖度在 90%以上。目前,全球钴资源投资主要集中在刚果(金)、赞比亚、加拿大、澳大利亚和古巴等国。从产量角度看,刚果(金)居于全球第一。刚果(金),指刚果民主共和国;另有刚果(布),指刚果共和国。总部位于瑞士的嘉能可(Glencore)公司,是全球最大的铜供应商,第三大矿炼铜(mined copper)的生产商,其在刚果(金)持有的铜矿伴生钴,使其成为全球最大的钴生产商。

钴产品一般包括:四氧化三钴、硫酸钴、氢氧化钴、氧化钴和碳酸钴,其主要用途见于表 7。其中,硫酸钴是制造锂离子电池三元材料的重要原料,其外观如图所示。

图表:常见的钴产品及用途

图表:硫酸钴

近年来,随着三元锂离子电池的产销快速增长,钴的需求也不断增长。根据我们的测算(如表所示),我国 2017 年钴需求约 5 万吨,其中新能源汽车三元动力电池用钴需求 0.43 万吨,占比 8.6%;展望 2020 年,这组数据分别为 6.91 万吨、0.94 万吨、13.6%,占比提高 5 个百分点;2017~2020 年间,国内市场钴需求量的年增速均超过 10%。由此可见,新能源汽车的推广,对于国内钴市场结构影响较大。

图表:钴需求量测算(考虑 2016 年一季度电池回补)

随着需求增长,钴资源价格持续上涨。截至 2017 年 12 月 29 日,MB 自由市场的钴(99.8%)、钴(99.3%)的报价皆为 31.85 美元/磅,较 2016 年 7 月初分别上涨 1.86 倍、1.92 倍。

图表:MB 自由市场钴(美元/磅)

在国内,长江有色市场钴价截至 2017 年 12 月 29 日达到 56 万元/吨,较 2016 年 7 月初上涨 1.87 倍。由于短期市场供给难以显著放量,后续或将维持高位震荡。

随着国内钴资源供不应求的现状愈发严重,华友钴业、洛阳钼业、当升科技和猛狮科技等上市公司,纷纷寻求国外合作,从而扩大各自在动力电池领域的战略布局。

图表:长江有色市场 1#钴价格走势(万元/吨)

2017 年 12 月 14 日,公司公告,通过华友国际矿业拟以 1,000 万澳元(折合 5,006 万元人民币)认购澳大利亚 NZC 公司增发股份,交易完成后持其 14.76%的股份,成为其第二大股东。NZC 公司持有刚果(金)Kalongwe 公司 85%的权益,根据 Kalongwe 项目的可行性研究报告,其初步矿石储量为 6.98 吨(Mt),铜品位 3.03%,钴品位 0.36%,含铜资源 211,494 吨,含钴资源 25,128 吨。

公司 2017 年 12 月 16 日公告,境外全资子公司华友国际矿业拟以 6,630 万美元收购 Summit Reward 持有的 Lucky Resources 51%股权。Lucky Resources 拥有 New Minerals Investment Sarl (NMI)100%股权,NMI 通过租赁方式持有刚果(金)第 13235 号采矿证。第 13235 号采矿证项下之矿山资源储预估量为:铜不低于 40 万吨、钴不低于 2 万吨。洛阳钼业于 2017 年通过收购境外铜钴业务,间接取得 TFH70%的股权,并间接持有 Tenke Fungurume (TFM) 56% 的权益,TFM 矿区是世界上规模最大、矿石品位最高的在产铜钴矿之一。

当升科技于 2017 年 8 月底与澳大利亚 Clean TeQ 全资子公司 Scandium21 签订产品承购协议,双方将在 Syerston 项目上进行合作。Scandium21 将在 Syerston 项目正式投产后向当升科技持续提供 5 年该项目出产的硫酸镍、硫酸钴产品用于生产锂电正极材料,且每年供应量占该项目计划产量的约 20%。Syerston 项目是世界上钴品位较高的镍钴矿之一,同时该矿拥有丰富的钪、锰资源。 我们认为,上述投资将有助提高国内锂电产业的钴资源自给率,利好产业健康发展。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。