医用高分子材料是指用以制造人体内脏、体外器官、药物剂型及医疗器械的聚合物材料,其来源包括天然生物高分子材料和合成生物高分子材料。天然医用高分子材料来源于自然,包括纤维素、甲壳素、透明质酸、胶原蛋白、明胶及海藻酸钠等;合成医用高分子材料是通过化学方法,人工合成的用于医用的高分子材料,目前常用的有聚氨酯、硅橡胶、聚酯纤维、聚乙烯基吡咯烷酮、聚醚醚酮、聚甲基丙烯酸甲酯、聚乙烯醇、聚乳酸、聚乙烯等。

随着人们生活水平的不断提高,健康意识的不断增强,城镇化的深入和老年化比例的提高,一次性无菌医用高分子制品的市场规模将不断增长。此外,随着科学技术的进步,尤其是生物学、临床医学、材料学的的不断进步,以及精密制造业的发展,一次性无菌医用高分子制品的产品质量与性能必将实现新的突破,刺激新的消费需求的出现,不断拓展市场容量。

参考观研天下发布《 2018年中国高分子材料行业分析报告-市场深度调研与投资前景预测 》

1、产业整合是必然趋势

虽然我国一次性高分子医用制品市场总量在持续增长,但产品主要集中于低端普及型产品,效益并不明显。国内一次性无菌医用高分子制品生产企业产品同质化、低水平生产情况严重,企业间容易形成以价格战为主导的恶性竞争局面。

目前我国一次性无菌医用高分子制品行业还存在大量家庭式、作坊式生产企业,这些企业存在规模及技术水平较低、生产资质参差不齐、生产环境较差以及产品质量与售后服务无法保证等特点。随着劳动力成本与原材料价格持续上涨,产业结构升级的深化,一些无法形成规模效应、生产资质、技术水平较差的生产企业将在市场上丧失竞争优势。此外,其他新兴市场国家如巴西、印度等国家同行业企业带来的外部压力和挑战也不容忽视。

因此,在一次性无菌医用高分子制品行业的未来竞争中,一方面需要企业提高产品的竞争优势,通过新材料和新技术的应用、产品质量标准的提高、改善加工工艺等途径来提高产品的档次,跳出在低等级产品层面同质竞争的局面。另一方面,国内生产企业多、规模小,但根据整体布局来看产区相对集中,对企业间建立有序竞争和合理分工合作,形成单个品种规模化发展提出了较高要求。

未来一次性高分子医用制品生产企业既需要通过获得规模经济优势降低生产成本,还需要以建立医用耗材产业基地的形式,以强化龙头产品,提升产品的可靠性、安全性与加强服务为未来发展导向,提高企业差异化竞争能力及议价能力。

2、提升产品附加值是发展之道

传统的一次性无菌医用高分子制品通常是利用自身的物理特性在治疗、手术或者护理过程中起到抗细菌、防感染和减轻患者痛苦等作用,这些特性主要依靠所使用材料的物理性质和生产工艺的控制达成。随着临床医学的发展,将药物与传统医用高分子制品结合起来是一次性无菌医用高分子制品行业发展的一个重要趋势。如公司的专利产品海藻酸盐敷贴,将海藻酸盐与非织造物敷料复合,具有对伤口渗液极强的吸收性能,并促进伤口凝血及伤口组织再生的功效。随着人们对治疗、护理要求的不断提高,行业竞争的不断加剧以及企业对竞争差异化和打破目前市场上低质化、同质化竞争局面的强烈愿望,这种将治疗手段与医用制品相结合以提升产品附加值的做法将成为一次性无菌医用高分子制品行业未来发展的一个重要趋势。

3、整合流通环节是必经之路

医疗器械价格虚高,虚高部分主要产生于流通环节。一般来说,医用耗材从生产厂家到医院,通常要经过一级代理、大区代理、省级代理等多个层级,每一次转手均有利润加成。因此,将流通环节进行整合,使资源得以合理分配是促进行业健康发展的必经之路。

从进入一次性医用制品行业开始,就着手建设覆盖全国的销售平台与医用物流网络,直接与各地主要医院建立供应关系。通过覆盖面广泛的销售网络,避免了产品由于流通渠道而产生的价格虚高问题,并在医院及患者中树立了质优价低的品牌形象。

4、行业特有的经营模式

一次性无菌医用高分子制品行业企业销售模式包括直销和经销两种。

直销模式下,一次性无菌医用高分子制品生产企业直接面向医院用户和其他医疗机构用户,建立购销关系,并负责产品的配送或委托配送公司完成配送。按照所销售的对象是否集中招标采购,由谁采购进行划分,直销模式下的采购大致包括三类。

第一类:政府及军区集中招标采购。通常由当地卫生局、招标办等政府部门或军区借助自身采购平台或委托第三方交易平台,对辖区内医院使用的指定类型、规格的医用耗材进行集中招标采购。中标供应商可以向招标辖区范围内的医院销售相应中标产品。

第二类:医院集中招标采购。通常由医院借助自身采购平台或委托第三方交易平台,对该医院内不同科室的指定类型医用耗材进行招标采购。中标供应商可以在招标范围内的科室销售中标产品。

第三类:医院或医院各科室自行采购。基于一次性医用耗材种类、规格繁多、量大价低的特点,不同医院或同一家医院的不同科室会根据实际需要,对未在招标范围内的耗材进行自行采购,或者不通过招标形式,直接与长期合作的供应商进行采购。

经销模式是一次性无菌医用高分子制品行业大部分企业采用的销售模式。在这种销售模式下,生产企业将产品授权或销售给经销商,经销商再将产品销售给医院等用户。经销模式存在节省销售费用、便于管理的特点,但也存在不利于产品市场开拓、树立品牌形象的缺点。

随着人们生活水平的不断提高,健康意识的不断增强,城镇化的深入和老年化比例的提高,一次性无菌医用高分子制品的市场规模将不断增长。此外,随着科学技术的进步,尤其是生物学、临床医学、材料学的的不断进步,以及精密制造业的发展,一次性无菌医用高分子制品的产品质量与性能必将实现新的突破,刺激新的消费需求的出现,不断拓展市场容量。

参考观研天下发布《 2018年中国高分子材料行业分析报告-市场深度调研与投资前景预测 》

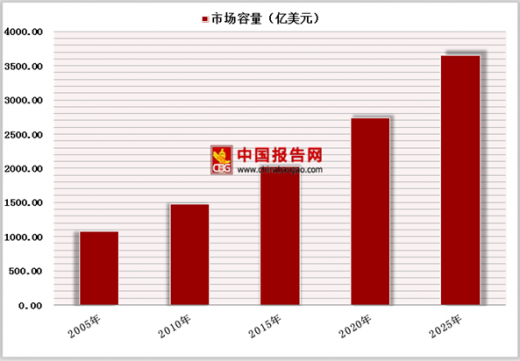

全球一次性医疗产品市场容量(亿美元)

数据来源:中国医保商会

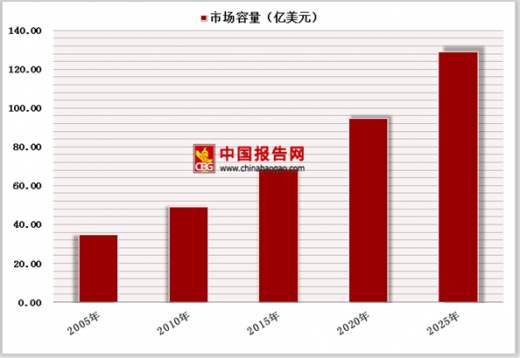

全球伤口敷料市场容量

数据来源:中国医保商会

1、产业整合是必然趋势

虽然我国一次性高分子医用制品市场总量在持续增长,但产品主要集中于低端普及型产品,效益并不明显。国内一次性无菌医用高分子制品生产企业产品同质化、低水平生产情况严重,企业间容易形成以价格战为主导的恶性竞争局面。

目前我国一次性无菌医用高分子制品行业还存在大量家庭式、作坊式生产企业,这些企业存在规模及技术水平较低、生产资质参差不齐、生产环境较差以及产品质量与售后服务无法保证等特点。随着劳动力成本与原材料价格持续上涨,产业结构升级的深化,一些无法形成规模效应、生产资质、技术水平较差的生产企业将在市场上丧失竞争优势。此外,其他新兴市场国家如巴西、印度等国家同行业企业带来的外部压力和挑战也不容忽视。

因此,在一次性无菌医用高分子制品行业的未来竞争中,一方面需要企业提高产品的竞争优势,通过新材料和新技术的应用、产品质量标准的提高、改善加工工艺等途径来提高产品的档次,跳出在低等级产品层面同质竞争的局面。另一方面,国内生产企业多、规模小,但根据整体布局来看产区相对集中,对企业间建立有序竞争和合理分工合作,形成单个品种规模化发展提出了较高要求。

未来一次性高分子医用制品生产企业既需要通过获得规模经济优势降低生产成本,还需要以建立医用耗材产业基地的形式,以强化龙头产品,提升产品的可靠性、安全性与加强服务为未来发展导向,提高企业差异化竞争能力及议价能力。

2、提升产品附加值是发展之道

传统的一次性无菌医用高分子制品通常是利用自身的物理特性在治疗、手术或者护理过程中起到抗细菌、防感染和减轻患者痛苦等作用,这些特性主要依靠所使用材料的物理性质和生产工艺的控制达成。随着临床医学的发展,将药物与传统医用高分子制品结合起来是一次性无菌医用高分子制品行业发展的一个重要趋势。如公司的专利产品海藻酸盐敷贴,将海藻酸盐与非织造物敷料复合,具有对伤口渗液极强的吸收性能,并促进伤口凝血及伤口组织再生的功效。随着人们对治疗、护理要求的不断提高,行业竞争的不断加剧以及企业对竞争差异化和打破目前市场上低质化、同质化竞争局面的强烈愿望,这种将治疗手段与医用制品相结合以提升产品附加值的做法将成为一次性无菌医用高分子制品行业未来发展的一个重要趋势。

3、整合流通环节是必经之路

医疗器械价格虚高,虚高部分主要产生于流通环节。一般来说,医用耗材从生产厂家到医院,通常要经过一级代理、大区代理、省级代理等多个层级,每一次转手均有利润加成。因此,将流通环节进行整合,使资源得以合理分配是促进行业健康发展的必经之路。

从进入一次性医用制品行业开始,就着手建设覆盖全国的销售平台与医用物流网络,直接与各地主要医院建立供应关系。通过覆盖面广泛的销售网络,避免了产品由于流通渠道而产生的价格虚高问题,并在医院及患者中树立了质优价低的品牌形象。

4、行业特有的经营模式

一次性无菌医用高分子制品行业企业销售模式包括直销和经销两种。

直销模式下,一次性无菌医用高分子制品生产企业直接面向医院用户和其他医疗机构用户,建立购销关系,并负责产品的配送或委托配送公司完成配送。按照所销售的对象是否集中招标采购,由谁采购进行划分,直销模式下的采购大致包括三类。

第一类:政府及军区集中招标采购。通常由当地卫生局、招标办等政府部门或军区借助自身采购平台或委托第三方交易平台,对辖区内医院使用的指定类型、规格的医用耗材进行集中招标采购。中标供应商可以向招标辖区范围内的医院销售相应中标产品。

第二类:医院集中招标采购。通常由医院借助自身采购平台或委托第三方交易平台,对该医院内不同科室的指定类型医用耗材进行招标采购。中标供应商可以在招标范围内的科室销售中标产品。

第三类:医院或医院各科室自行采购。基于一次性医用耗材种类、规格繁多、量大价低的特点,不同医院或同一家医院的不同科室会根据实际需要,对未在招标范围内的耗材进行自行采购,或者不通过招标形式,直接与长期合作的供应商进行采购。

经销模式是一次性无菌医用高分子制品行业大部分企业采用的销售模式。在这种销售模式下,生产企业将产品授权或销售给经销商,经销商再将产品销售给医院等用户。经销模式存在节省销售费用、便于管理的特点,但也存在不利于产品市场开拓、树立品牌形象的缺点。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。