按照行业通行统计方式,卫星导航产业链一般分为以下几个环节:卫星制造、卫星发射、配套地面设备建设、卫星导航应用以及下游市场。卫星制造、卫星发射、配套地面设备建设等均属于军事性质的设施,北斗产业的未来发展民用市场将占据很大比重。在国内行业市场和特殊市场中,北斗兼容应用已经成为主流方案。2016年我国卫星导航与位置服务领域企事业单位数量在1.4万家左右,从业人员数量约45万。据不完全统计,截至2017年4月,业内上市公司(含新三板)已达到53家,上市公司涉及卫星导航与位置服务的相关产值约占全国总产值的10.87%。

上游:芯片、天线、GIS、板卡、地图、模拟源等已实现全面配套,国内自主研发的北斗芯片等基础产品,已进入规模应用阶段;

参考观研天下发布《2018-2023年中国卫星导航产业发展现状与投资战略分析报告》

中游:手持型、车载型、船载型、指挥型等各类应用终端已经广泛使用在各个行业,品类已初具规模;

下游:运营服务和系统集成业已在各领域进行了探索应用。

从往年数据来看,产业链上游和中游的产值占比总体呈下降趋势,下游的产值占比呈现增长态势。

我国在全球卫星导航产业市场产值的占比大概在15%左右。全球GNSS市场当下正处于稳定增长的阶段。尽管欧洲和北美市场逐渐饱和,但全世界GNSS设备的安装数量预期会从2017年的58亿台飙升至2020年的约80亿台。发展中国家关键区域移动经济不断扩张,购买力不断增长,全世界GNSS设备安装数量第一由beplay下载软件 手机主导(占80%的份额),而位居第二的是公路细分市场,也就是汽车车辆应用。估计2017年GNSS在beplay下载软件 手机上的安装的全球社会持有量达54亿台,在车辆上的安装数量则为3.8亿台。中国的beplay下载软件 手机和便携式终端社会持有量为12亿台,车辆安装(汽车、摩托车、共享单车)的社会持有量超过1亿台,2020年中国GNSS终端社会持有量将为18-20亿台。

截至2016年年底,北斗民用用户已达千万级;从国产北斗兼容机芯片的数量角度,北斗应用数量已经达到数千万套;从北斗兼容机功能的终端年销售数量角度,2013-2015年间已分别突破一百万、一千万、一个亿,目前社会持有量已超过五亿台大关——据统计,2016年国内导航定位终端产品总销量突破5.3亿台,其中具有卫星导航定位功能的beplay下载软件 手机销量达5.1亿台(已有30%-40%兼容北斗系统);汽车导航后装市场终端销量达到800万台,前装市场终端销量突破550万台,高精度定位接收机14万台/套。北斗三号上天后,出口汽车前装导航预计会更多地安装北斗系统,而目前全国已有超过400万辆营运车辆安装北斗兼容终端,形成了全球最大的营运车辆动态监管系统。

从市场数据看,2016年我国卫星导航与位置服务产业总体产值已达到2118亿元,较2015年增长22.06%。《中国卫星导航与位置服务产业发展白皮书(2016年度)》显示,包括与卫星导航技术直接相关的芯片、器件、算法、软件、导航数据、终端设备等在内的产业核心产值808亿元,由应用卫星导航技术所衍生或直接带动形成的关联产值1310亿元,北斗对产业核心产值的贡献率达70%。2017年产业总体产值将超过2500亿元,北斗对产业核心产值的贡献率将达到80%以上,五年来产值总体规模增长了近3倍。

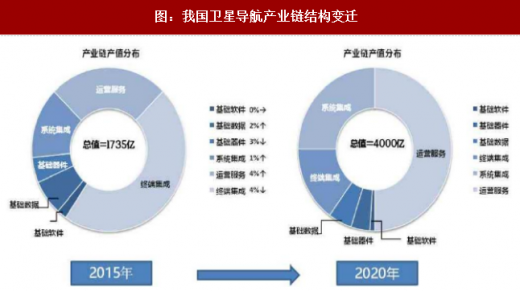

目前北斗产业链的中游产值占比在60%左右,但上游和中游的产值占比总体呈下降趋势,整个产业链的价值不断下沉。预计到2020年,下游的运营服务产值贡献预计达到总产值的50%,应用服务水平将大幅度提高;中游的系统集成及终端集成在整个产业链的占比约为40%,终端产品质量和用户量将有巨大飞跃;上游的数据、芯片、模块类产值在整个产业链的占比稳定在10%左右。

目前上游已经得到较充分发展。截至2017年4月,北斗导航型芯片模块销量已突破3000万片,高精度板卡和天线销量已占据国内市场30%和90%的市场份额,并输出到70余个国家和地区,其中“一带一路”沿线国家和地区已达30余个。从发展机遇来说,现在国内做北斗芯片的企业有上百家,事实上,整个北斗市场容纳芯片企业可能只有3-5家,低水平的竞争反而会使产业环境恶化。一块北斗芯片卖0.75美元,利润已经很低,而研发投入资金和时间都很多。现在更适合拿到芯片后进行二次开发,做技术改造或加工集成等。

从产业链分布来看,目前产业链产值主要集中在中游(以及上游),说明产业仍处于发展初级阶段,未来下游产业链将增大。

上游已经得到较充分发展:截至2017年4月,北斗导航型芯片模块销量已突破3000万片,高精度板卡和天线销量已占据国内市场30%和90%的市场份额,并输出到70余个国家和地区,其中“一带一路”沿线国家和地区已达30余个。从发展机遇来说,现在国内做北斗芯片的企业有上百家,事实上,整个北斗市场容纳芯片企业可能只有3-5家,低水平的竞争反而会使产业环境恶化。一块北斗芯片卖0.75美元,利润已经很低,而研发投入资金和时间都很多。现在更适合拿到芯片后进行二次开发,做技术改造或加工集成等。

成立于2015年8月的千寻位置网络公司打造了全球首个支持网络辅助北斗(A-北斗)的加速辅助定位系统FindNow,目前,加速定位服务已有超过200个国家和地区4000多万用户使用,每天调用次数达1亿次。考虑到中国以亿计的庞大市场,目前位置服务运营商只是开始出现,服务量级还相对较小。

从地域分布来看,2016年珠三角、京津、长三角、华中鄂豫湘、西部川陕渝等五大区域卫星导航与位置服务产业总产值已达1686亿元,占全国总产值的79.6%,说明产业的地域集中度较高。

上游:芯片、天线、GIS、板卡、地图、模拟源等已实现全面配套,国内自主研发的北斗芯片等基础产品,已进入规模应用阶段;

参考观研天下发布《2018-2023年中国卫星导航产业发展现状与投资战略分析报告》

中游:手持型、车载型、船载型、指挥型等各类应用终端已经广泛使用在各个行业,品类已初具规模;

下游:运营服务和系统集成业已在各领域进行了探索应用。

从往年数据来看,产业链上游和中游的产值占比总体呈下降趋势,下游的产值占比呈现增长态势。

图:卫星导航产业链

图:部分上市公司北斗产业链参与情况

我国在全球卫星导航产业市场产值的占比大概在15%左右。全球GNSS市场当下正处于稳定增长的阶段。尽管欧洲和北美市场逐渐饱和,但全世界GNSS设备的安装数量预期会从2017年的58亿台飙升至2020年的约80亿台。发展中国家关键区域移动经济不断扩张,购买力不断增长,全世界GNSS设备安装数量第一由beplay下载软件 手机主导(占80%的份额),而位居第二的是公路细分市场,也就是汽车车辆应用。估计2017年GNSS在beplay下载软件 手机上的安装的全球社会持有量达54亿台,在车辆上的安装数量则为3.8亿台。中国的beplay下载软件 手机和便携式终端社会持有量为12亿台,车辆安装(汽车、摩托车、共享单车)的社会持有量超过1亿台,2020年中国GNSS终端社会持有量将为18-20亿台。

截至2016年年底,北斗民用用户已达千万级;从国产北斗兼容机芯片的数量角度,北斗应用数量已经达到数千万套;从北斗兼容机功能的终端年销售数量角度,2013-2015年间已分别突破一百万、一千万、一个亿,目前社会持有量已超过五亿台大关——据统计,2016年国内导航定位终端产品总销量突破5.3亿台,其中具有卫星导航定位功能的beplay下载软件 手机销量达5.1亿台(已有30%-40%兼容北斗系统);汽车导航后装市场终端销量达到800万台,前装市场终端销量突破550万台,高精度定位接收机14万台/套。北斗三号上天后,出口汽车前装导航预计会更多地安装北斗系统,而目前全国已有超过400万辆营运车辆安装北斗兼容终端,形成了全球最大的营运车辆动态监管系统。

从市场数据看,2016年我国卫星导航与位置服务产业总体产值已达到2118亿元,较2015年增长22.06%。《中国卫星导航与位置服务产业发展白皮书(2016年度)》显示,包括与卫星导航技术直接相关的芯片、器件、算法、软件、导航数据、终端设备等在内的产业核心产值808亿元,由应用卫星导航技术所衍生或直接带动形成的关联产值1310亿元,北斗对产业核心产值的贡献率达70%。2017年产业总体产值将超过2500亿元,北斗对产业核心产值的贡献率将达到80%以上,五年来产值总体规模增长了近3倍。

图:2013年之前我国卫星导航产业产值(亿元)

图:2006年-2016年我国卫星导航服务产业产值(亿元)

图:我国卫星导航产业链结构变迁

目前上游已经得到较充分发展。截至2017年4月,北斗导航型芯片模块销量已突破3000万片,高精度板卡和天线销量已占据国内市场30%和90%的市场份额,并输出到70余个国家和地区,其中“一带一路”沿线国家和地区已达30余个。从发展机遇来说,现在国内做北斗芯片的企业有上百家,事实上,整个北斗市场容纳芯片企业可能只有3-5家,低水平的竞争反而会使产业环境恶化。一块北斗芯片卖0.75美元,利润已经很低,而研发投入资金和时间都很多。现在更适合拿到芯片后进行二次开发,做技术改造或加工集成等。

从产业链分布来看,目前产业链产值主要集中在中游(以及上游),说明产业仍处于发展初级阶段,未来下游产业链将增大。

上游已经得到较充分发展:截至2017年4月,北斗导航型芯片模块销量已突破3000万片,高精度板卡和天线销量已占据国内市场30%和90%的市场份额,并输出到70余个国家和地区,其中“一带一路”沿线国家和地区已达30余个。从发展机遇来说,现在国内做北斗芯片的企业有上百家,事实上,整个北斗市场容纳芯片企业可能只有3-5家,低水平的竞争反而会使产业环境恶化。一块北斗芯片卖0.75美元,利润已经很低,而研发投入资金和时间都很多。现在更适合拿到芯片后进行二次开发,做技术改造或加工集成等。

成立于2015年8月的千寻位置网络公司打造了全球首个支持网络辅助北斗(A-北斗)的加速辅助定位系统FindNow,目前,加速定位服务已有超过200个国家和地区4000多万用户使用,每天调用次数达1亿次。考虑到中国以亿计的庞大市场,目前位置服务运营商只是开始出现,服务量级还相对较小。

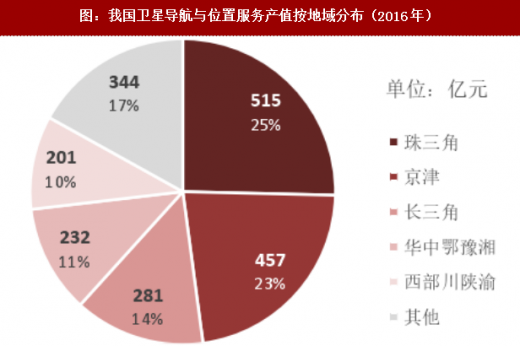

从地域分布来看,2016年珠三角、京津、长三角、华中鄂豫湘、西部川陕渝等五大区域卫星导航与位置服务产业总产值已达1686亿元,占全国总产值的79.6%,说明产业的地域集中度较高。

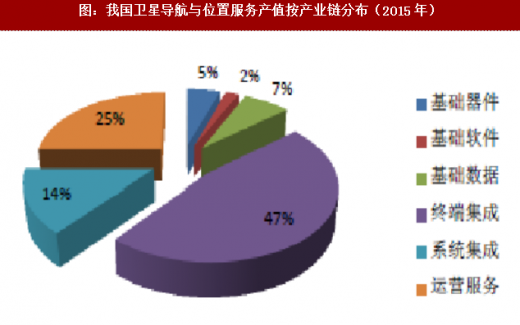

图:我国卫星导航与位置服务产值按产业链分布(2015年)

图:我国卫星导航与位置服务产值按地域分布(2016年)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。