| 品种 |

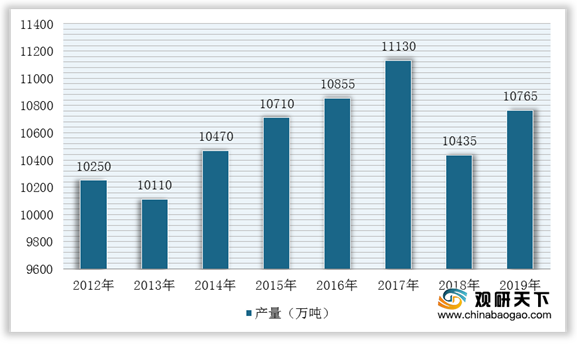

生产量(万吨) |

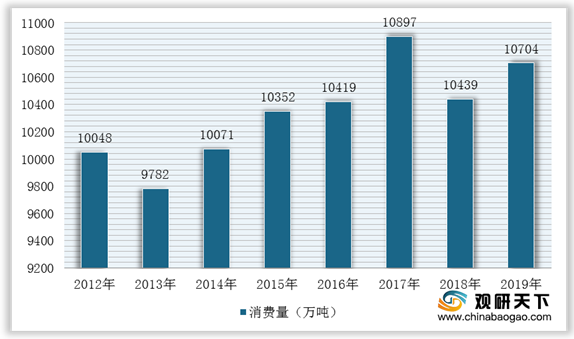

消费量(万吨) |

||||

| 2018年 |

2019年 |

同比(%) |

2018年 |

2019年 |

同比(%) |

|

| 总量 |

10435 |

10765 |

3.16 |

10439 |

10704 |

2.54 |

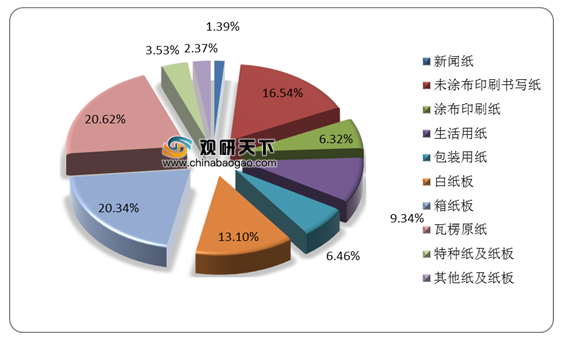

| 新闻纸 |

190 |

150 |

-21.05 |

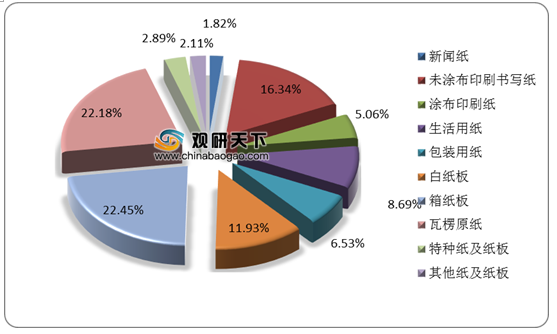

237 |

195 |

-17.72 |

| 未涂布印刷书写纸 |

1750 |

1780 |

1.71 |

1751 |

1749 |

-0.11 |

| 涂布印刷纸 |

705 |

680 |

-3.55 |

604 |

542 |

-10.26 |

| 其中:铜版纸 |

655 |

630 |

-3.82 |

581 |

535 |

-7.92 |

| 生活用纸 |

970 |

1005 |

3.61 |

901 |

930 |

3.22 |

| 包装用纸 |

690 |

695 |

0.72 |

701 |

699 |

-0.29 |

| 白纸板 |

1335 |

1410 |

5.62 |

1219 |

1277 |

4.76 |

| 其中:涂布白纸板 |

1275 |

1350 |

5.88 |

1158 |

1216 |

5.01 |

| 箱纸板 |

2145 |

2190 |

2.10 |

2345 |

2403 |

2.47 |

| 瓦楞原纸 |

2105 |

2220 |

5.46 |

2213 |

2374 |

7.28 |

| 特种纸及纸板 |

320 |

380 |

18.75 |

261 |

309 |

18.39 |

| 其他纸及纸板 |

225 |

255 |

13.33 |

207 |

226 |

9.18 |

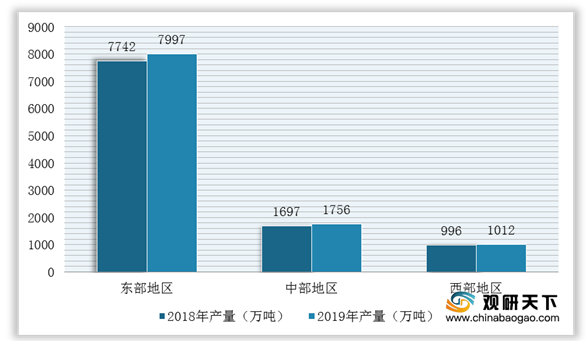

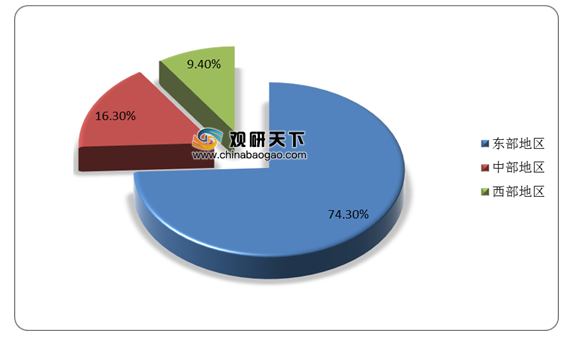

根据中国造纸协会数据显示,2019年我国东部地区11个省(区、市),纸及纸板产量占全国纸及纸板产量比例为74.3%,累计产量7997万吨;中部地区8个省(区)比例占16.3%,累计产量1756万吨;西部地区12个省(区、市)比例占9.4%,累计产量1012万吨。

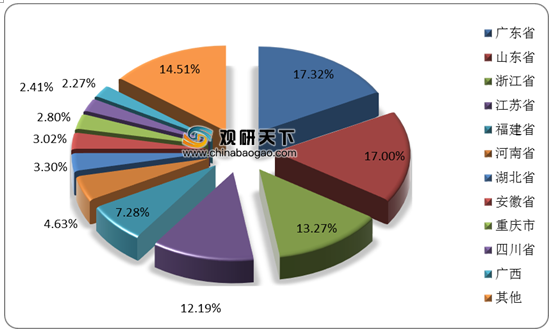

具体到各省市来看,2019年广东、山东、浙江、江苏、福建、河南、湖北、安徽、重庆、四川、广西、河北、江西、湖南、天津、海南和辽宁17个省市纸及纸板产量超过100万吨,累计产量10412万吨,占总产量的96.72%。其中,超过千万吨省市有广东省、山东省、浙江省、江苏省,产量分别为1864万吨、1830万吨、1429万吨、1312万吨,分别同比增长2.70%、1.10%、-5.36%、14.99%,分别占全国总产量的17.32%、17%、12.19%、7.28%。

| 省市名称 |

2018年 |

2019年 |

同比增长(%) |

| 广东省 |

1815 |

1864 |

2.70 |

| 山东省 |

1810 |

1830 |

1.10 |

| 浙江省 |

1510 |

1429 |

-5.36 |

| 江苏省 |

1141 |

1312 |

14.99 |

| 福建省 |

750 |

784 |

4.53 |

| 河南省 |

490 |

498 |

1.63 |

| 湖北省 |

325 |

355 |

9.23 |

| 安徽省 |

305 |

325 |

6.56 |

| 重庆市 |

288 |

301 |

4.51 |

| 四川省 |

245 |

260 |

6.12 |

| 广西壮族自治区 |

240 |

245 |

2.08 |

| 河北省 |

205 |

240 |

17.07 |

| 江西省 |

200 |

235 |

17.50 |

| 湖南省 |

235 |

217 |

-7.66 |

| 天津市 |

220 |

210 |

-4.55 |

| 海南省 |

166 |

175 |

5.42 |

| 辽宁省 |

102 |

132 |

29.41 |

| 合计 |

10047 |

10412 |

3.63 |

相关行业分析报告参考《2019年中国纸及纸板行业分析报告-市场行情监测与未来趋势研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。