1、三元正极材料前驱体简介

根据观研报告网发布的《2021年中国三元正极材料前驱体行业分析报告-市场发展格局与发展战略评估》显示,锂离子电池正极材料主要分为锰酸锂(LMO)、磷酸铁锂(LFP)、钴酸锂(LCO)以及NCM/NCA三元正极材料。

根据三元材料中镍、钴、锰元素含量的不同,NCM材料又可分为NCM523、NCM622、NCM811等,NCM523即指该三元材料的化学组成为LiNi0.5Co0.2Mn0.3O2。NCA则由铝元素替代了锰元素,相对含锰三元正极材料,含铝三元正极材料的结构更稳定,有助于提高锂离子电池的安全性能。不过,由于铝元素对于三元正极材料的活性来讲是惰性,过高的铝含量会降低三元正极材料的克容量,进而影响锂离子电池的能量密度。

不同元素配比的三元正极材料的性能指标对比

| 材料类型 | 优点 | 缺点 | 应用领域 |

| NCM523 | 较高比容量和热稳定性 | 循环性能、倍率性能、热稳定性和自放电等之间的平衡差 | 电动汽车、消费电子、电动自行车 |

| NCM622 | 加工性能好,高热量,易于在较低温度下烧结 | 循环性能较差 | 电动汽车本电脑、高端笔记 |

| NCM811 | 具有高比容量、能量成本低等优势 | 稳定性较低,安全性较差,需要特殊的处理修饰,工艺复杂 | 电动汽车、消费电子 |

| NCA | 能量密度高 | 稳定性较低,安全性较差 | 电动汽车 |

数据来源:观研天下整理

与此同时,从晶体结构方面划分,三元正极材料可以分为单晶型三元前驱体烧结而成的单晶三元正极材料和多晶型三元前驱体烧结而成的多晶三元正极材料。

不同晶型的三元正极材料对比

| 形貌 | 单个分散颗粒 | 一次颗粒团聚的二次颗粒 |

| 结构 | 结构稳定,不易出现微裂纹;表面较为光滑,与包覆导电剂可以较好的接触,同时晶体内部晶格缺陷少,均有利于锂离子的传输 | 加工性能相对较差,辊压更容易发生二次颗粒变形和破碎 |

| 热稳定性 | 材料热失控温度更高、高电压下产气少,热稳定性较好 | 多次循环充电后,内部产生细小裂纹,热稳定性较弱 |

| 能量密度 | 能量密度稍逊于多晶型三元正极材料;但可以通过提高电压提升一定的能量密度 | 能量密度较高 |

| 倍率性能 | 略低 | 略高 |

| 安全性 | 安全性更佳 | 安全性相对较低 |

| 生产工艺 | 对生产工艺控制精度要求较高 | 生产工艺控制精度要求相对较低 |

| 循环寿命 | 热稳定性较好,循环寿命较长 | 热稳定性较弱,循环寿命较短 |

| 产品价格 | 材料价格相对较高 | 价格相对较低 |

数据来源:观研天下整理

2、三元正极材料前驱体市场概况

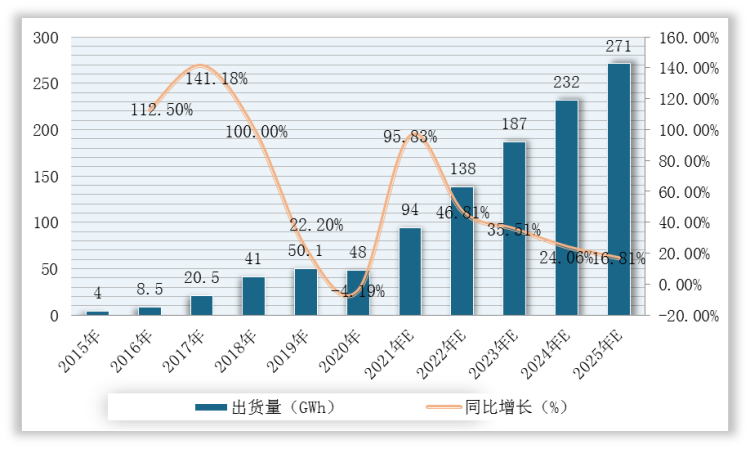

受下游新能源汽车、高端数码等领域带动,全球三元前驱体出货量持续增加。根据GGII数据,2020年全球三元前驱体出货量达42万吨,同比增长25.75%;预计到2025年,出货量有望达到160万吨。

2015-2025年全球三元前驱体出货量及增长预测情况

数据来源:观研天下整理

同样,得益于下游行业的快速发展,2015-2020年我国三元前驱体出货量迅速攀升,2020年出货量达到33万吨,复合增长率达到52.51%,但是同比增长速度有所放缓。

2015-2025年我国三元前驱体出货量及增长预测情况

数据来源:观研天下整理

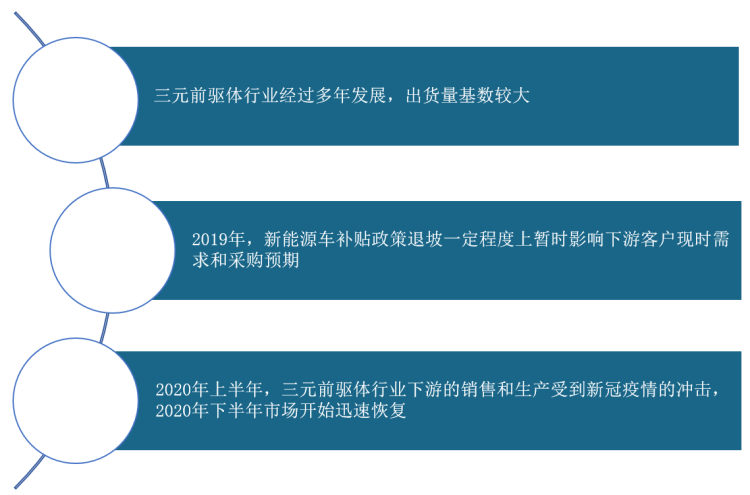

影响我国三元前驱体同比增长速度放缓因素

数据来源:观研天下整理

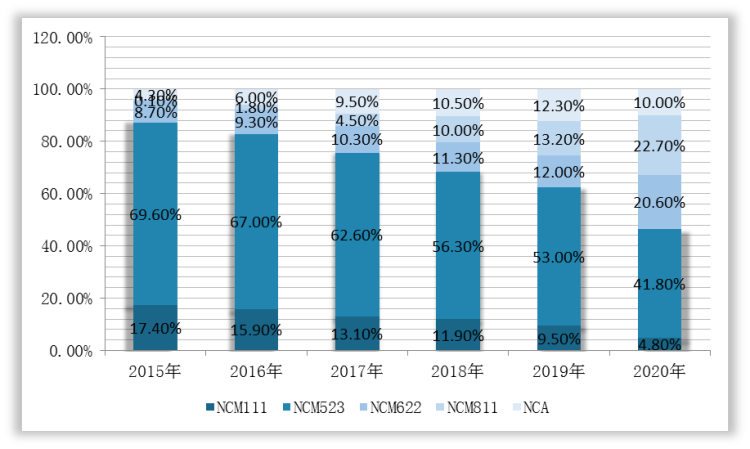

具体从细分产品来看,三元前驱体往高镍化发展趋势明显,NCM6系与NCM8系的占比持续提升。根据GGII数据,2020年,我国NCM5系、NCM6系、NCM8系前驱体出货量占比分别为41.80%、20.60%、22.70%,对应的出货量分别为13.80万吨、7.8万吨、7.5万吨。

2015-2020年中国三元前驱体各细分产品出货量占比

数据来源:观研天下整理

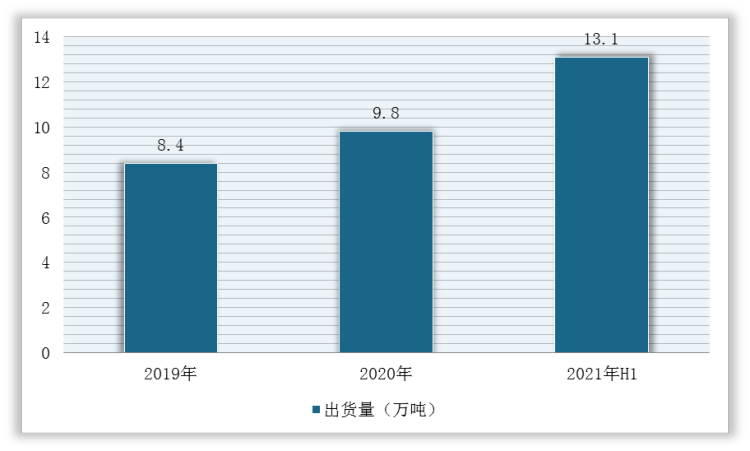

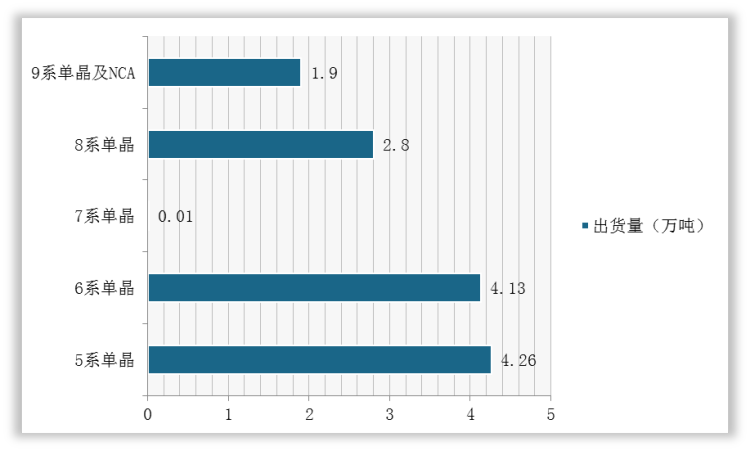

此外,2019-2021年1-6月,我国三元单晶前驱体出货量分别为8.40万吨、9.80万吨和13.10万吨,占三元前驱体国内出货量比例分别为44%、41%和44%;2021年1-6月,单晶型NCM5系、6系三元前驱体占总出货量比例分别为32.52%和31.53%,为市场中主流的单晶型NCM三元前驱体产品。

2019-2021年1-6月我国三元单晶前驱体出货量统计情况

数据来源:观研天下整理

2021年上半年我国三元单晶前驱体细分产品出货量统计情况

数据来源:观研天下整理

3、三元正极材料前驱体主要终端市场:动力电池市场概况

动力电池是三元正极材料前驱体最主要的应用终端。随着新能源汽车续航里程不断提升,新能源汽车销售量有望持续攀升,带动动力电池市场不断扩大,进而加大对三元正极材料前驱体的市场需求。根据数据显示,2020年,全球动力电池出货量达186GWh,占锂离子电池总出货量的比例达到61%。

2015-2025年我国动力电池细分出货量及预测

数据来源:观研天下整理

在中国市场,随着对动力需求较高的消费类机器人、beplay下载软件 家居、无人飞行器等大中型电子消费品逐渐走入大众的日常生活,具备高能量密度的动力电池为其不可或缺的组成部分,所以动力电池市场需求有望进一步提升。根据GGII数据,2020年动力电池出货量为80.00GWh,同比增长11.73%,在锂离子电池总出货量中占比56.14%;预计2025年将达到545.00GWh,占锂离子电池总出货量的比例将达到78.08%。

2015-2025年中国三元动力电池出货量及增长预测

数据来源:观研天下整理

4、三元正极材料前驱体行业竞争格局

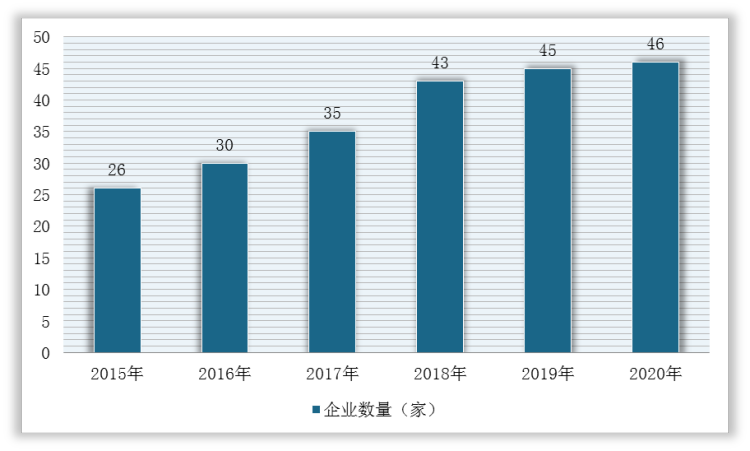

随着国内新能源汽车市场爆发,三元动力电池技术得到快速发展,三元前驱体需求飞速增加,新进入企业也逐渐增多。据高工产研锂电研究所(GGII)统计,2019年,我国三元前驱体企业数量为45家,其中外销企业15家,其余均以自产自销为主;2020年企业数量达到46家。

2015-2020年我国三元前驱体企业数量统计情况

数据来源:观研天下整理

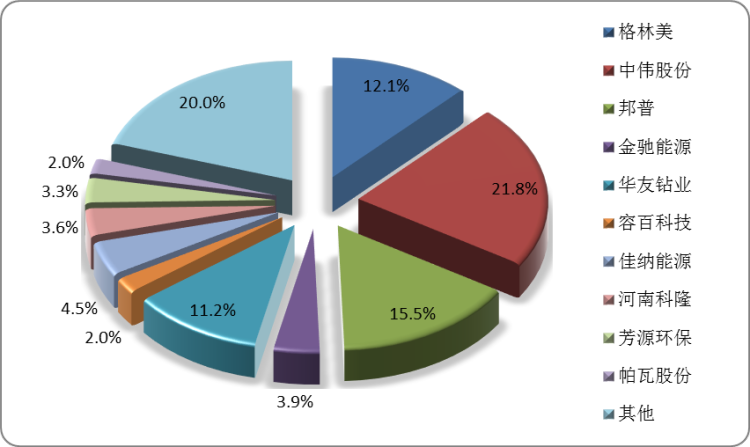

具体来看,2020年,我国三元前驱体总出货量33万吨,约占全球出货量比重的78.60%。其中,格林美市场份额占比12.1%,位居全国第三;中伟股份市场份额占比21.8%,位居全国第一;邦普市场份额占比为15.5%,位居全国第二;帕瓦股份市场份额为2.00%,列第九名。

2020年我国三元前驱体行业市场份额分布情况

数据来源:观研天下整理

我国三元前驱体行业主要企业市场地位、技术实力等方面比较情况

|

项目 |

中伟股份 |

格林美 |

华友钴业 |

容百科技 |

芳源股份 |

帕瓦股份 |

|

|

经营/产品情况 |

主要产品型号 |

NCM523、NCM622、NCM811、NCA |

NCM523、NCM622、NCM811、NCA |

NCM523、NCM622、NCM811 |

NCM523、NCM622、NCM811、NCA |

NCA87、NCA91、NCM523、NCM5515、NCM83、NCM88 |

NCM5系、6系、7系、8系 |

|

出货量(万吨) |

2.97、4.54、2.50 |

4.15、超过4.006万吨、 |

- |

0.17、0.46、0.26 |

0.99、0.92、0.63 |

0.75、0.63、0.65 |

|

|

产品价格(万元/吨) |

三元前驱体:7.83、8.54、11.29 |

- |

- |

前驱体:7.03、8.92、13.34 |

NCM:6.64、8.24、10.46 |

三元前驱体:7.63、8.54、9.77 |

|

|

技术实力 |

发明专利 |

截至2020/12/31:43项 |

- |

- |

截至2020/12/31:119项 |

截至2021/6/22:9项 |

25项 |

|

研发费用率 |

3.63%、3.30%、3.52% |

4.95%、4.65%、4.29% |

1.75%、1.42%、2.63% |

3.85%、3.94%、3.94% |

4.52%、4.54%、3.86% |

4.64%、3.42%、2.50% |

|

|

研发人员占比(截至2020/12/31) |

11.32% |

20.08% |

10.62% |

15.94% |

12.16% |

24.14% |

|

|

财务指标 |

营业收入(亿元) |

74.40、53.11、30.68 |

124.66、143.54、138.78 |

211.87、188.53、144.51 |

37.95、41.90、30.41 |

9.93、9.51、7.72 |

5.79、5.37、6.38 |

|

净利润(亿元) |

4.20、1.80、0.63 |

4.27、7.49、7.79 |

11.2615.25、1.08、 |

2.09、0.86、2.11 |

0.59、0.75、0.25 |

0.41、0.20、0.36 |

|

|

毛利率 |

三元前驱体:13.16%、13.76%、12.37% |

综合毛利率:16.66%、18.09%、19.16% |

综合毛利率:15.66%、11.16%、28.47% |

综合毛利率:12.18%、14.00%、16.62% |

NCM:4.95%、2.18%、11.65% |

三元前驱体:15.07%、12.49%、12.78% |

|

|

市场地位 |

主要客户 |

LGC、比亚迪、三星SDI、ATL等 |

三星SDI、ECOPRO、CATL、LGC、ATL、优美科、山特维克、美国肯纳金属、厦门钨业、中国五矿等 |

LGC、宁德时代、比亚迪等 |

宁德时代、孚能科技、亿纬锂能、蜂巢能源、SK |

松下、贝特瑞、杉杉能源、天力锂能等 |

厦钨新能、杉杉能源 |

|

三元前驱体市场占有率(中国) |

21.80%、18.50%、14.30% |

12.10%、24.10%、22.90% |

11.20%、6.40%、7.50% |

2.0%、5.20%、7.50% |

3.30%、3.50%、3.90% |

2.0%、3.40%、4.0% |

|

.

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。