1、偏光片行业概述

偏光片的全称是偏振光片,液晶显示器的成像必须依靠偏振光,所有的液晶都有前后两片偏振光片紧贴在液晶玻璃,组成总厚度1mm左右的液晶片。如果少了任何一张偏光片,液晶片都是不能显示图像的。偏振光片之所以叫偏光片,是因为普通液晶显示器面对眼睛的那张偏光片是磨砂处理的,以消散表面反光,并且把光散射以增加液晶显示器的视角。

偏光片结构复杂,主要由 PVA 膜、TAC 膜、保护膜、离型膜和压敏胶等复合制成( PVA和TAC是核心结构)。其功能是将背光中透出的光向单一方向通过,并将另一方向的光切断。偏光片中起偏振作用的核心膜材是 PVA 膜。PVA 膜经染色后吸附具有二向吸收功能的碘分子,通过拉伸使碘分子在PVA膜上有序排列,形成具有均匀二向吸收性能的偏光膜,其透过轴与拉伸的方向垂直。

资料来源:观研天下整理

偏光片产品按照应用领域的不同,分为Tft-lcd系列偏光片和黑白系列(TN\STN\OLED)偏光片两大类,前者主要应用于彩色TFT 液晶显示屏,后者主要应用于单色及假彩色液晶显示屏,也可以运用在3D眼镜、偏光太阳镜(防眩目 防紫外线),两者区别主要在于对偏光片性能指标要求不同。黑白偏光片包括TN、STN 两种,彩色偏光片分为 TFT-LCD 和 AMOLED 两条技术路线,目前行业以LCD为主,随着OLED面板持续向电视等大尺寸产品渗透,OLED是未来主要发展趋势,黑白偏光片国内仍有小部分产能使用,应用和需求相对较小。

偏光片分类及基本特点对比

| 分类 | 原理 | 特性 | 视角 | 面板尺寸 | 应用范围 |

| TN | 液晶扭转90° | 黑白、单色低对比(20: 1) | 狭窄(30度以下) | 6时以下 | 电子表、计算机、简单之掌上型游戏 |

| STN | 液晶扭转180°-270° | 黑白、彩色(26万色)、 低对比较TN佳(50: 1) | 狭窄(40度以下) | 10时以下 | 电子字典、行动电话、个人数位助理、股票机等 |

| TFT | 液晶扭转90° | 彩色(1, 678万色)、高对比 | 较宽TN: 80度MVA: 88度IPS:88度 | 1.5-65时 | 数位相机、数位相框、个人数位助理、行动电话、液晶投影机、 笔记型电脑、液晶监视器、彩色电视(Fu11 HD)及汽车导航系统等 |

| AMOLED | 液晶扭转90° | 色域范围极广 | 很宽,可制成柔性屏扩展可视范围 | 开发中,各类型品与TFT基本相同 | 主要用于手机,正在向电视转移 |

资料来源:观研天下数据中心整理

2、偏光片行业供给与需求

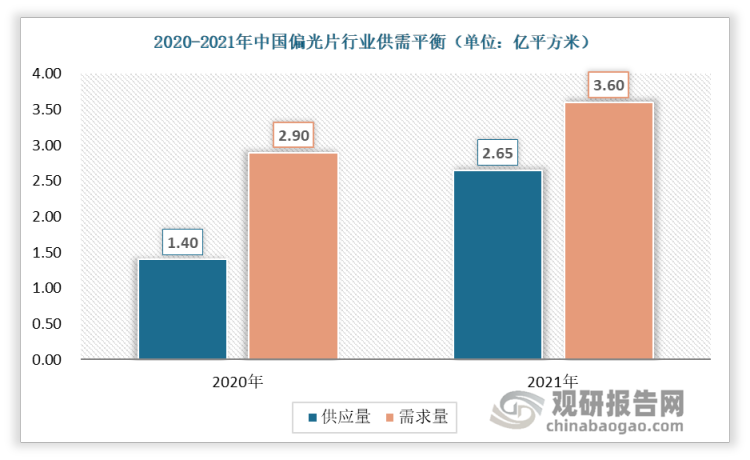

根据观研报告网发布的《中国偏光片行业发展现状分析与投资前景预测报告(2022-2029年)》显示,我国是偏光片产销大国,市场需求量巨大。从我国偏光片整体供需情况来看,由于国内很多偏光片厂新的产能尚未释放,近五年我国偏光片主要依赖进口,国内供给难以满足偏光片产业链下游日益扩大的细分市场需求。近年来,随着国内偏光片生产企业不断扩大产能、显示企业不断加码偏光片的投资、研发和生产,我国偏光片供给量出现大幅度增长,2021年我国偏光片行业产值和产量均创新高为2.65亿平方米,但数据显示2021年我国偏光片需求量为 3.6 亿平方米,因此,就供需结构而言,目前国内偏光片仍存在0.95亿平方米的缺口,除此之外,由于疫情反复带来的远程办公及家用电子设备需求的扩大,使得偏光片市场也随着显示面板需求的扩大而增长,加之元宇宙生态逐步萌芽,VR/AR设备快速放量,新的显示需求出现,行业总需求将迎来新的增长空间。

资料来源:观研天下整理

另外,从产业链角度来看,随着全球液晶面板产能加速向中国大陆转移,京东方、TCL华星等国内厂商的LCD面板出货量快速提升,并逐步占据国际领先地位,上游TFT-LCD用偏光片等原材料行业也有望迎来新的发展机遇。随着LCD TV市场的升温,TFT-LCD面板大屏化趋势下大尺寸(宽幅)偏光片需求持续上升,将带动偏光片市场的急剧扩大。

3、偏光片行业产业链与成本结构分析

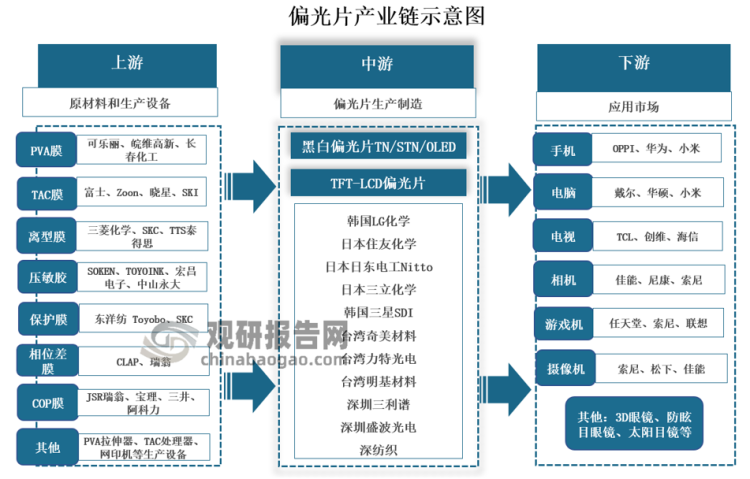

偏光片产业链上游为原材料及生产设备供应商,主要包括PVA膜、TAC膜、离型膜、压敏胶等原材料和PVA拉伸器、TAC处理器、网印机等生产设备,中游是偏光片的生产与制造,主要产品为黑白偏光片和TFT-LCD偏光片,下游应用市场主要包括手机、电脑、电视等液晶显示面板以及3D眼镜、太阳目镜、防炫目镜等其他领域。

资料来源:观研天下整理

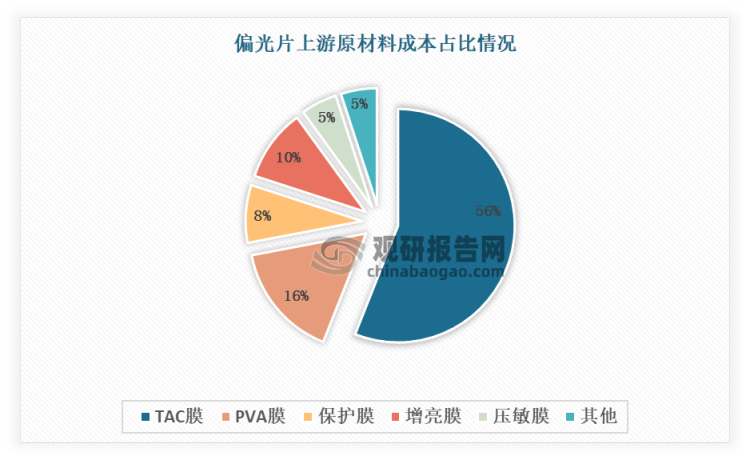

从偏光片产业链上游来看,上游原材料成本占总成本的70%以上,利润更高,其中TAC膜、PVA膜整体技术壁垒深厚,是偏光片生产过程中最核心的原材料,合计占总成本的72%。目前我国上游原材料主要依赖进口,日本企业不仅在偏光片生产上居于全球领先地位,在生产偏光片所需的关键原材料PVA膜、TAC膜、AG膜等方面技术更是居于垄断地位,例如:90%以上的AG膜市场由日本电工和大日本印刷占据。国内偏光片生产企业,尤其是产能较小的大陆企业议价能力十分有限,行业的超额利润大多被上游材料厂商攫取,影响供应链安全的同时也使我国偏光片行业难以在全产业链上形成竞争优势。

资料来源:观研天下整理

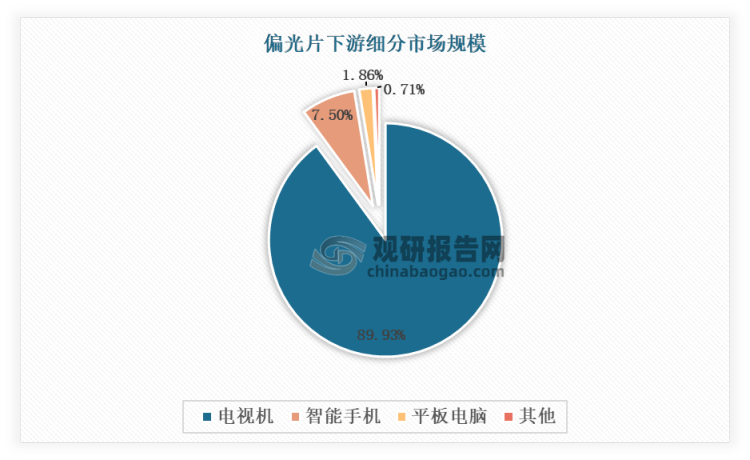

偏光片是液晶显示面板不可或缺的原材料。从偏光片产业链下游应用来看,电视机占据绝大多数份额,其次是beplay下载软件 手机,目前电视+手机已经占据偏光片整体市场的97.43%。

资料来源:观研天下整理

整体来看,偏光片企业上下游分化明显,上游原材料和下游销售端盈利效应明显,而中游行业盈利普遍较弱。

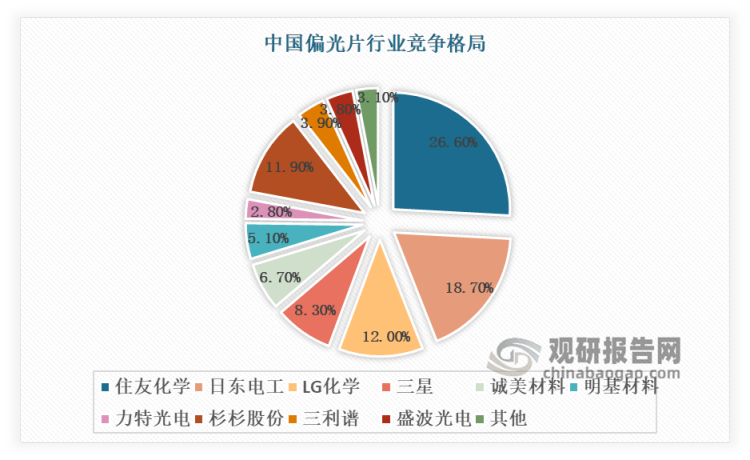

4、偏光片行业竞争现状

目前我国偏光片行业竞争格局较为稳定,行业集中度高。由于偏光片技术门槛高,主要被住友化学、日东电工、LG化学等日韩企业占据主要市场,日东电工是全球第一大偏光片制造商,其生产的液晶电视用多层光学补偿膜更是占国际市场份额的40%以上,在国内是京东方、华星光电等面板商主要的偏光片供应商。有数据显示,日东电工的偏光片所在的光电产品每年占总营收的60%以上。

此外,台湾地区的奇美、明基、力特等偏光片企业也占据了一定份额,目前国内仍以批量生产TN和STN 型偏光片产品为主,大陆能配套规模化生产TFT-LCD偏光片的企业仅有三利谱和盛波光电两家,面对TFT-LCD偏光片市场的巨大缺口,以及对外企中高端偏光片的依赖,行业国产化仍有很大的发展空间。

资料来源:观研天下整理

5、偏光片行业发展前景

1)偏光片是显示面板的刚需

偏光片作为LCD液晶显示器的关键原材料之一,约占其制造成本的10%左右。LCD液晶显示模组中需要两张偏光片,分别位于玻璃基板两侧,下偏光片负责将背光源光束转换成偏振光,上偏光片负责解析液晶电调制后的偏振光,产生明暗对比,从而产生显示画面。液晶模组成像必须依靠偏振光,因此缺少任何一张偏光片都无法显示画面,OLED、 MiniLed等显示面板技术路线也需要使用偏光片。

随着元宇宙生态逐步萌芽,VR/AR设备快速放量,5G、AIoT技术及全球数字化进程的加速发展,消费类电子产品渗透率持续提升,新场景新应用推动IT产品多元化发展,新的显示需求出现,显示面板的市场空间也水涨船高,在市场需求的带动下,全球偏光片产能逐步提升,偏光片行业也将因此迎来全新的增长空间。

2)国产替代空间巨大

目前我国偏光片产能自给率偏低,国产偏光片生产商中具备全工序规模生产能力的主要为盛波光电和三利谱两家,市场主要被LG化学、日东电工、住友化学等日韩大厂垄断。但近几年由于日本本土液晶面板厂家的全球市场份额不断下降,老牌的偏光片生产厂商如日东电工已经开始转型不再开出新的产能,LG化学和住友化学也放慢了扩张步伐,韩国ACE和日本三立子因为资金问题,新线项目也处于停滞,考虑到日韩企业在国内产能无法满足日益增长的需求,加之偏光片上游材料的国产化能有效降低原材料采购成本,面板厂商对实现偏光片国产化的欲望十分强烈,整体国产替代持续推进,仍有较大替代空间。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。