随着国家对于可再生能源的不断支持,我国经济环境得到很大的改善。我国纸浆产业也进入了新的发展阶段,2018年我国纸浆产量达到7201万吨,同比下降9.41%。

随着我国对于纸制品的要求提高,木浆造纸由于强度和韧性较好等优点,市场发展空间逐渐扩大。2018年,我国木浆生产量达到1147万吨,同比增长9.24%。

数据显示,2018年我国废纸浆生产量占全部纸浆生产量的75.6%,木浆占全部纸浆生产量的15.9%,非木浆占全部纸浆的8.5%。

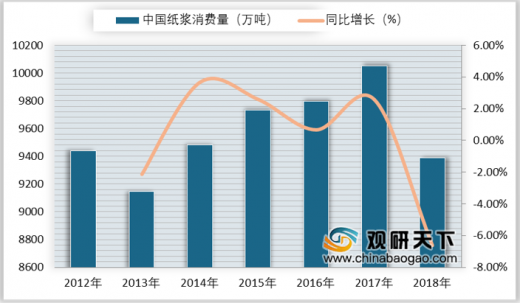

从废纸消费来看,我国在纸浆消费量方面保持上升的趋势。2018年受到环保政策的影响,我国在造纸行业产量下降,对于纸浆消费量也产生影响。数据显示,2018年,中国纸浆消费量达到9387万吨,同比下降6.61%。

观研天下发布《 2019年中国造纸市场分析报告-市场深度调研与发展趋势研究 》

国内的纸浆生产量已经不够消费者的需求,2018年的进口木浆占全部纸浆消费量的23%。数据显示,2018年全国纸浆消耗总量9387万吨,其中废纸浆占全国纸浆消耗总量的58%,达到5474吨。

| 品种

|

2017年

|

占比(%)

|

2018年

|

占比(%)

|

| 总量

|

10051

|

100

|

9387

|

100

|

| 木浆

|

3151

|

31

|

3303

|

35

|

| 1、进口木浆

|

2111

|

21

|

2166

|

23

|

| 2、国产木浆

|

1040

|

10

|

1137

|

12

|

| 废纸浆

|

6303

|

63

|

5474

|

58

|

| 1、进口废纸浆

|

1

|

-

|

30

|

-

|

| 2、国产废纸浆

|

6302

|

63

|

5444

|

58

|

| 其中:进口废纸制浆

|

2063

|

21

|

1457

|

16

|

| 其中:国产废纸制浆

|

4239

|

42

|

3987

|

42

|

| 非木浆

|

597

|

6

|

610

|

7

|

中国造纸行业原材料处于供不应求的状态,行业产品供过于求。数据显示,2018年全国纸及纸板生产量10435万吨,同比下降6.24%;全国纸及纸板消费量10439万吨,同比下降4.20%。

| 品种

|

生产量

|

消费量

|

||||

| 2017年

|

2018年

|

同比

|

2017年

|

2018年

|

同比

|

|

| 总量

|

11130

|

10435

|

-6.24%

|

10897

|

10439

|

-4.20%

|

| 1、新闻纸

|

235

|

190

|

-19.15%

|

267

|

237

|

-11.24%

|

| 2、未涂布印刷书写纸

|

1790

|

1750

|

-2.23%

|

1744

|

1751

|

0.40%

|

| 3、涂布印刷纸

|

765

|

705

|

-7.84%

|

634

|

604

|

-4.73%

|

| 其中:铜版纸

|

675

|

655

|

-2.96%

|

585

|

581

|

-0.68%

|

| 4、生活用纸

|

960

|

970

|

1.04%

|

890

|

901

|

1.24%

|

| 5、包装用纸

|

695

|

690

|

-0.72%

|

707

|

701

|

-0.85%

|

| 6、白板纸

|

1430

|

1335

|

-6.64%

|

1299

|

1219

|

-6.16%

|

| 其中:涂布白纸板

|

1370

|

1275

|

-6.93%

|

1238

|

1158

|

-6.46%

|

| 7、箱纸板

|

2385

|

2145

|

-10.06%

|

2510

|

2345

|

-6.57%

|

| 8、瓦楞原纸

|

2335

|

2105

|

-9.85%

|

2396

|

2213

|

-7.64%

|

| 9、特种纸及纸板

|

305

|

320

|

4.92%

|

249

|

261

|

4.82%

|

| 10、其他纸及纸板

|

230

|

225

|

-2.17%

|

201

|

207

|

2.99%

|

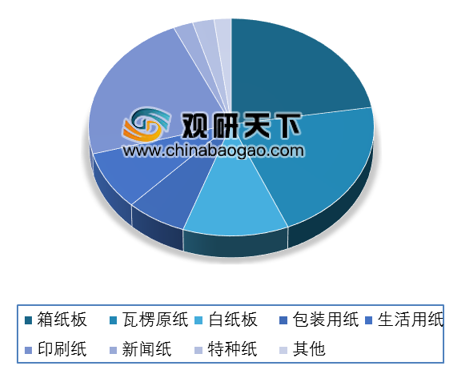

从造纸行业细分产品结构来看,2018年,箱纸板生产量占全部造纸行业产量的20.56%;瓦楞原纸生产量约占全部造纸行业产量的20.17%。

随着造纸行业的改革,初步化解了产能过剩的局面,让我国纸类产品消费量与生产量持平。

2018年,箱纸板占全国纸类产品消费量的22.5%;瓦楞原纸占全国纸类消费量的21.2%。

数据显示,从我国各地区纸及纸板产量情况来看,2018年东部地区产量为7742万吨,占比74.2%,中部地区1697万吨,占比16.3%。

| 品种

|

2017

|

2018

|

||

| 产量(万吨)

|

比例(%)

|

产量(万吨)

|

比例(%)

|

|

| 纸及纸板产量

|

11130

|

100%

|

10435

|

100%

|

| 其中:东部地区

|

8332

|

74.9%

|

7742

|

74.2%

|

| 中部地区

|

1767

|

15.9%

|

1697

|

16.3%

|

| 西部地区

|

1031

|

9.3%

|

996

|

9.5%

|

从我国各省市纸及纸板产量情况来看,2018年广东省的纸及纸板产量排名第一,达到1815万吨,同比下降3.71%,其次是山东省和浙江省,分别为1810、1510万吨。

| 省份

|

2017年

|

2018年

|

同比(%)

|

| 广东省

|

1885

|

1815

|

-3.71%

|

| 山东省

|

1875

|

1810

|

-3.47%

|

| 浙江省

|

1711

|

1510

|

-11.75%

|

| 江苏省

|

1253

|

1141

|

-8.94%

|

| 福建省

|

758

|

750

|

-1.06%

|

| 河南省

|

568

|

490

|

-13.73%

|

| 湖北省

|

267

|

325

|

21.72%

|

| 安徽省

|

302

|

305

|

0.99%

|

| 重庆省

|

309

|

288

|

-6.8%

|

| 四川省

|

221

|

245

|

10.86%

|

| 广西壮族自治区

|

251

|

240

|

-4.38%

|

| 湖南省

|

290

|

235

|

-18.97%

|

| 天津省

|

231

|

220

|

-4.76%

|

| 河北省

|

297

|

205

|

-30.98%

|

| 江西省

|

196

|

200

|

2.04%

|

| 海南省

|

173

|

166

|

-4.05%

|

| 辽宁省

|

97

|

102

|

5.15%

|

| 合计

|

10684

|

10047

|

-5.96%

|

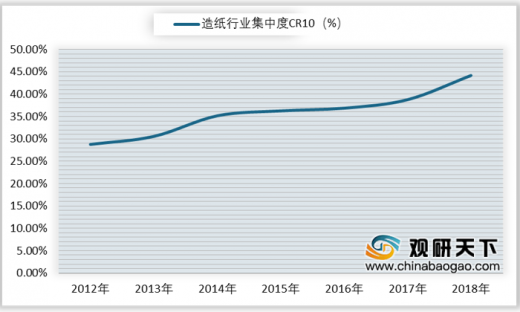

数据显示,2018年我国造纸行业集中度CR10达到44.1%。

根据中国造纸工业协会数据显示,2018年玖龙纸业占据我国造纸行业主要企业市场份额的13.4%,位居第一;其次是理文造纸占据5.4%。

数据显示,2018年玖龙纸业的造纸产量达到1394万吨,增速6.17%;理文造纸的造纸产量达到563.17万吨,增速1.48%。

| 序号

|

公司

|

2017年

|

2018年

|

同比(%)

|

| 1

|

玖龙纸业

|

1313

|

1394

|

6.17%

|

| 2

|

理文造纸

|

554.98

|

563.17

|

1.48%

|

| 3

|

山鹰国际

|

358

|

461

|

28.77%

|

| 4

|

山东太阳

|

443.16

|

459.73

|

3.74%

|

| 5

|

山东晨鸣纸业

|

510.11

|

456.72

|

-10.47%

|

| 6

|

华泰集团

|

313.17

|

313.64

|

0.15%

|

| 7

|

中国纸业投资

|

280

|

290

|

3.57%

|

| 8

|

宁波中华纸业有限公司

|

228

|

252.11

|

10.57%

|

| 9

|

江苏荣成环保科技股份有限公司

|

209.53

|

220.97

|

5.46%

|

| 10

|

金东纸业有限公司

|

206.41

|

191

|

-7.47%

|

由于废纸进口受限,产品结构不平衡,国内造纸行业对于海外原材料依赖严重等问题,众多造纸企业纷纷向上下游延伸,向产业链一体化发展,同时,布局海外产能,实现通过控制源头降低原材料成本,扩展造纸行业市场规模。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。