参考中国报告网发布《2017-2022年中国染料市场发展现状及发展定位分析报告》

染料是指能使纤维织物或其他物质染成鲜艳而坚固的颜色的物质。按照性质及应用方法,可将染料分为分散染料、活性染料、硫化染料、还原染料、酸性染料、直接染料等若干类别。

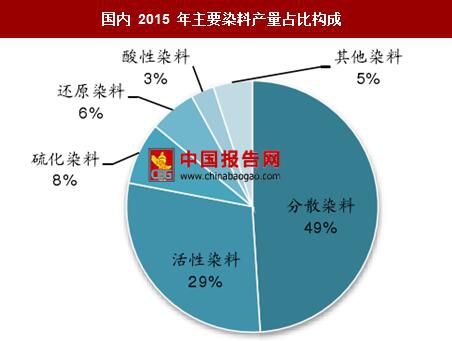

目前国内应用最为广泛的是分散性染料和活性染料。根据中国染料工业协会公布的数据显示,国内分散染料和活性染料在 2015 年染料总产量中分别占比 49%和29%。

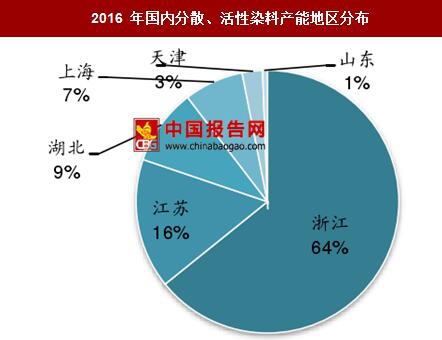

从地域分布来看,全球染料生产主要集中在中国,而国内染料生产主要集中在浙江和江苏。2016 年我国染料总产量达到 92.8 万吨,占全世界产量 70%左右;表观消费量达 70 万吨左右,出口量 26.05 万吨,染料产量、出口以及表观消费量均居全球第一。我国染料生产企业主要集中在浙江和江苏两省,两省的分散和活性染料产能占全国产能的 80%以上,出口量占全国 70%以上。

环保政策趋严,行业环保壁垒较高。染料生产过程中会产生大量废酸等有害废物。近年来,在国内染料行业出现了诸如腾格里沙漠事件等一系列环保污染事件后,染料行业的环保以及绿色发展问题得到广泛关注。“十二五”期间,国家在环保方面对染料行业提出了更加严格的要求。根据吉华集团公开资料显示,在环保趋严下,染料产出废物的完全处理成本接近 2,000 元/吨,中小型企业面临较大的成本压力。

落后产能淘汰,行业龙头有望持续受益。截止 2015 年 10 月,我国规模以上染料生产企业数量已从 507 家下降至 325 家。虽然染料生产企业数量在下降,行业收入却在不断增长,单个企业平均收入规模亦在不断扩大,可见在落后产能退出过程中龙头企业凭借规模和环保优势取得了更大的市场份额。而 2016 年以来环保整治力度进一步提升,多家染料及中间体生产企业因环保以及生产安全问题停产,落后产能淘汰有序,龙头企业有望长期受益。

随着 6、7 月份染料的需求淡季结束,传统需求旺季将至,叠加供需关系逐渐改善,以及染料价格上涨受下游阻力较小,龙头提价动力充足,染料价格有望迎来新一轮上涨周期。

染料是指能使纤维织物或其他物质染成鲜艳而坚固的颜色的物质。按照性质及应用方法,可将染料分为分散染料、活性染料、硫化染料、还原染料、酸性染料、直接染料等若干类别。

染料的分类和简介

资料来源:中国报告网整理

目前国内应用最为广泛的是分散性染料和活性染料。根据中国染料工业协会公布的数据显示,国内分散染料和活性染料在 2015 年染料总产量中分别占比 49%和29%。

国内 2015 年主要染料产量占比构成

数据来源:国家统计局

行业集中度高,竞争秩序良好 从地域分布来看,全球染料生产主要集中在中国,而国内染料生产主要集中在浙江和江苏。2016 年我国染料总产量达到 92.8 万吨,占全世界产量 70%左右;表观消费量达 70 万吨左右,出口量 26.05 万吨,染料产量、出口以及表观消费量均居全球第一。我国染料生产企业主要集中在浙江和江苏两省,两省的分散和活性染料产能占全国产能的 80%以上,出口量占全国 70%以上。

2016 年国内分散、活性染料产能地区分布

数据来源:国家统计局

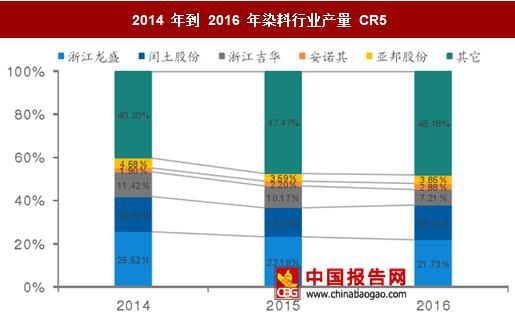

从生产企业来看,国内染料市场集中度较高。以产量来衡量, 2014 年到 2016 年间国内染料行业 CR5 保持在 50%以上,行业集中度高,议价能力强。以产能衡量,2016 年国内分散染料产能主要集中在浙江龙盛、闰土股份和吉华集团三家企业,CR3 超过 57%,活性染料 CR3 接近 50%。2014 年到 2016 年染料行业产量 CR5

数据来源:国家统计局

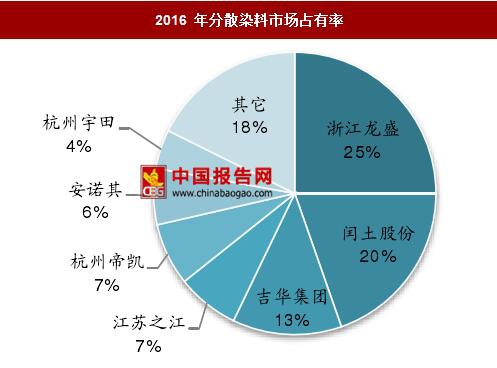

2016 年分散染料市场占有率

数据来源:国家统计局

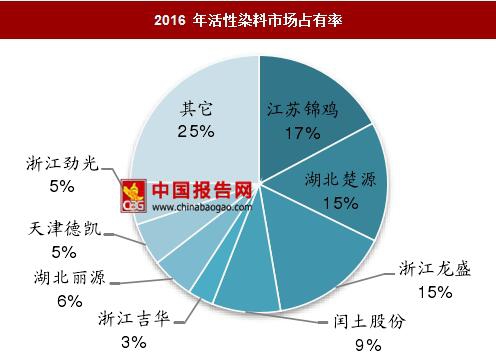

2016 年活性染料市场占有率

数据来源:国家统计局

染料行业面临较高环保壁垒,落后产能淘汰有序 环保政策趋严,行业环保壁垒较高。染料生产过程中会产生大量废酸等有害废物。近年来,在国内染料行业出现了诸如腾格里沙漠事件等一系列环保污染事件后,染料行业的环保以及绿色发展问题得到广泛关注。“十二五”期间,国家在环保方面对染料行业提出了更加严格的要求。根据吉华集团公开资料显示,在环保趋严下,染料产出废物的完全处理成本接近 2,000 元/吨,中小型企业面临较大的成本压力。

近期染料行业相关环保政策

资料来源:中国报告网整理

落后产能淘汰,行业龙头有望持续受益。截止 2015 年 10 月,我国规模以上染料生产企业数量已从 507 家下降至 325 家。虽然染料生产企业数量在下降,行业收入却在不断增长,单个企业平均收入规模亦在不断扩大,可见在落后产能退出过程中龙头企业凭借规模和环保优势取得了更大的市场份额。而 2016 年以来环保整治力度进一步提升,多家染料及中间体生产企业因环保以及生产安全问题停产,落后产能淘汰有序,龙头企业有望长期受益。

染料企业数量减少,染料企业总收入增加

数据来源:国家统计局

染料企业数量减少,染料企业平均收入增加

数据来源:国家统计局

国内多家染料生产企业因环保问题停产

资料来源:中国报告网整理

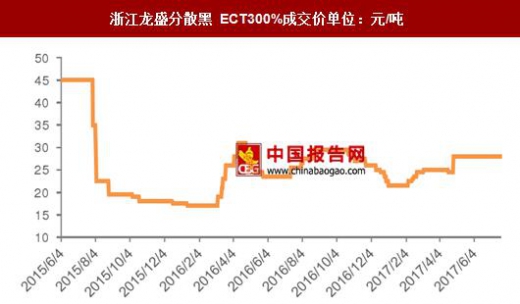

传统需求旺季将至,染料价格存上涨预期 随着 6、7 月份染料的需求淡季结束,传统需求旺季将至,叠加供需关系逐渐改善,以及染料价格上涨受下游阻力较小,龙头提价动力充足,染料价格有望迎来新一轮上涨周期。

浙江龙盛分散黑 ECT300%成交价单位:元/吨

数据来源:国家统计局

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。