我国染料生产全球领先,行业呈现寡头垄断

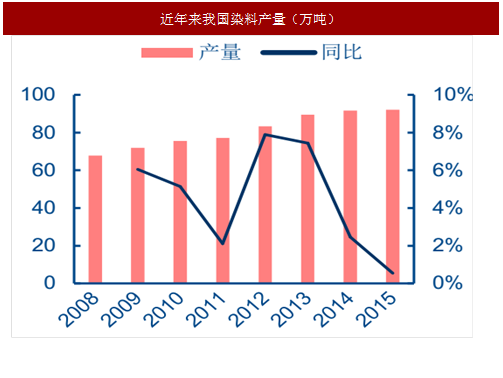

中国是全球第一大染料生产国。经过近年来持续的产能扩张,中国染料行业已发展为全球第一,2015 年我国生产染料品种多达 600 多种,总产量高达 92.2 万吨,占全球染料产量的 70%左右,远高于位居次席的印度(产量约 25 万吨)。

我国染料行业呈现寡头垄断格局,较高的行业集中度是市场话语权的有力保障。

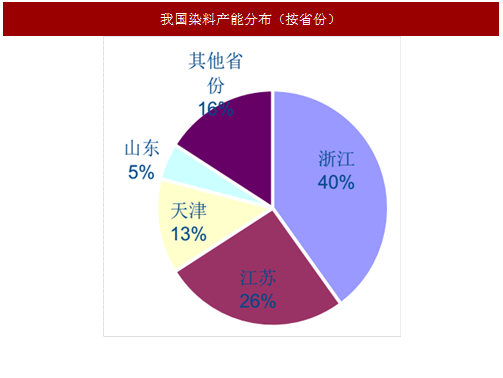

我国染料行业产能非常集中,长三角地区的浙江、江苏两省分别占比 40%和 26%,合计贡献近 2/3 的总产能。天津、山东紧随其后,合计贡献近 1/5 的总产能。

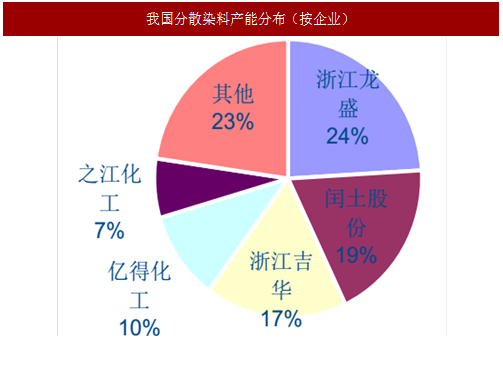

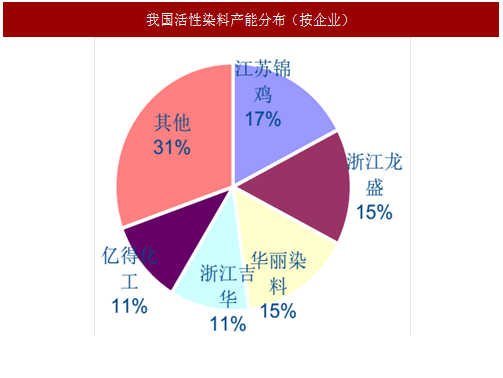

从生产企业角度统计,我国分散染料产能非常集中,前五大企业浙江龙盛、闰土股份、浙江吉华、亿得化工、之江化工合计占据总产能的 77%;活性染料前五大企业江苏锦鸡、浙江龙盛、华丽染料、浙江吉华、亿得化工合计占据总产能的 69%,也呈现出较大的行业集中度,整个行业寡头垄断的格局已经形成。

2016 年底,国内染料龙头浙江龙盛发布公告,从 2017 年开始收回对杭州申航化工等 5 家企业关于龙盛 ZL99104177.1 专利的使用授权,进一步提升了分散染料市场的产能集中度。较高的行业集中度带来较强的议价能力,龙头企业更容易达成默契共同推动染料价格上涨。

强环保施压,染料提价具备长期动能

我国染料产业工艺水平相对较低,近年来落后产能大幅过剩、生态污染严重超标,染料废水废气排放量降速缓慢。伴随近年宏观经济进入“新常态”、公众生态保护意识强化,染料行业环保监管政策自上而下层层加码、行业体量增长缓慢,预计将长期持续承压。

新形势下染料产业格局深度分化,大量中小企业持续亏损、面临退出,龙头企业稳定盈利、市场份额进一步扩大。

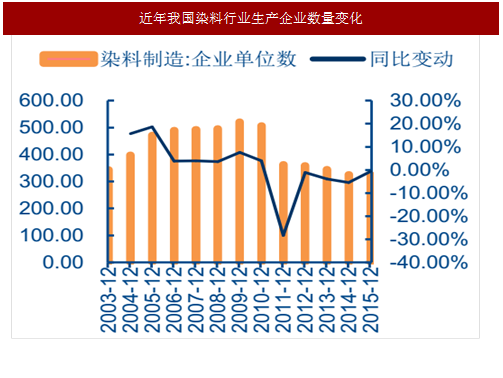

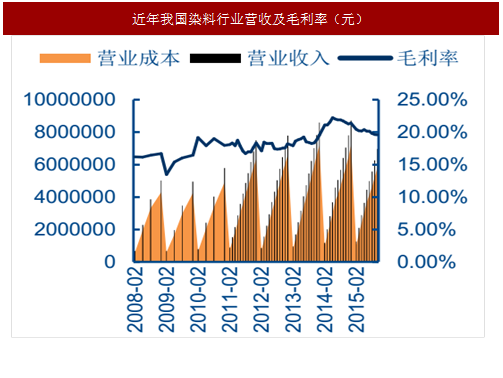

在近年来日趋严格的环保监管加速了染料行业的洗牌,产能落后、资金技术匮乏的中小企业逐渐退出市场,染料行业生产企业数量从 2009 年的 521 家逐年递减至 2015 年的 325 家,淘汰率高达 37.6%。落后产能的淘汰带来整个行业毛利率的提升,染料行业健康度不断提高。

参考中国报告网发布《2018-2023年中国染料行业调查与发展前景研究报告》

另一方面,资金雄厚、技术领先的大型企业在行业洗牌中龙头企业逐渐做大做强,2011 至 2015 年期间业内产值超过 5 亿元的染料企业从 14 家发展至 17 家,染料产业由少数巨头组成的产业联盟日趋成形,预计将持续挤压中小企业市场份额、龙头远期业绩望持续走高。

2017 年,中央政府继续加强对环境保护的监督力度。2017 年依然是环保大年,随着环境保护税落地,高污染的小作坊生产方式将面临更大成本压力,低端落后产能淘汰势在必行。同时环保部联合其他各部门出台多项措施,细化污染行业及产品治理工作,我们将近期的以来环保政策梳理如下。

染料第一大省浙江继 2016 年 G20 峰会后再次迎来环保“大考”。

根据安排,第四批中央环境保护督察于 8 月 7 日启动:7 日,第五督察组进驻四川;8 日,第七督察组进驻青海; 10 日,第三和第四督察组分别进驻山东和海南;11 日,第一、第二和第八督察组分别进驻吉林、浙江和新疆。

随着 15 日第六督察组进驻西藏,中央环保督察已对全国 31 省(区、市)全部覆盖。环保督察组进驻浙江,对当地的“三高”企业带来了不小的冲击。特别是污染性较大的印染、纺织、染料企业及其中间体等企业,停产整顿的消息频频曝出。而印染和纺织企业是染料的直接使用者,它们的需求量,决定着染料价格。

此次环保监察力度之大,决心坚决可见一斑。截至 8 月 24 日,8 个督察组均基本完成第一阶段省级层面督察任务,进入下沉地市督察阶段。各被督察地区完成查处 4869 件,其中立案处罚 2115 家,处罚金额 9449.24 万元;立案侦查 122 件,拘留 146 人;约谈 1113 人,问责 1797 人。

浙江省作为我国最大的染料生产和出口地区,染料产量占全国产量达 40%,在经历 2016 年 G20 峰会前后的环保整顿后,将在 2017 年再次迎来严峻考验,预计其印染行业将得到进一步整顿,带来染料供给面阶段性紧张预期。

目前,浙江省已制定《浙江省染料产业环境准入指导意见》,提出原则上不再审批新建染料企业,并对现有染料企业的改扩建污染总量指标提出严格要求。

中国是全球第一大染料生产国。经过近年来持续的产能扩张,中国染料行业已发展为全球第一,2015 年我国生产染料品种多达 600 多种,总产量高达 92.2 万吨,占全球染料产量的 70%左右,远高于位居次席的印度(产量约 25 万吨)。

我国染料行业呈现寡头垄断格局,较高的行业集中度是市场话语权的有力保障。

我国染料行业产能非常集中,长三角地区的浙江、江苏两省分别占比 40%和 26%,合计贡献近 2/3 的总产能。天津、山东紧随其后,合计贡献近 1/5 的总产能。

从生产企业角度统计,我国分散染料产能非常集中,前五大企业浙江龙盛、闰土股份、浙江吉华、亿得化工、之江化工合计占据总产能的 77%;活性染料前五大企业江苏锦鸡、浙江龙盛、华丽染料、浙江吉华、亿得化工合计占据总产能的 69%,也呈现出较大的行业集中度,整个行业寡头垄断的格局已经形成。

2016 年底,国内染料龙头浙江龙盛发布公告,从 2017 年开始收回对杭州申航化工等 5 家企业关于龙盛 ZL99104177.1 专利的使用授权,进一步提升了分散染料市场的产能集中度。较高的行业集中度带来较强的议价能力,龙头企业更容易达成默契共同推动染料价格上涨。

图:近年来我国染料产量(万吨)

图:我国染料产能分布(按省份)

图:我国分散染料产能分布(按企业)

图:我国活性染料产能分布(按企业)

强环保施压,染料提价具备长期动能

我国染料产业工艺水平相对较低,近年来落后产能大幅过剩、生态污染严重超标,染料废水废气排放量降速缓慢。伴随近年宏观经济进入“新常态”、公众生态保护意识强化,染料行业环保监管政策自上而下层层加码、行业体量增长缓慢,预计将长期持续承压。

表:近年涉及染料行业的环保政策与标准

新形势下染料产业格局深度分化,大量中小企业持续亏损、面临退出,龙头企业稳定盈利、市场份额进一步扩大。

在近年来日趋严格的环保监管加速了染料行业的洗牌,产能落后、资金技术匮乏的中小企业逐渐退出市场,染料行业生产企业数量从 2009 年的 521 家逐年递减至 2015 年的 325 家,淘汰率高达 37.6%。落后产能的淘汰带来整个行业毛利率的提升,染料行业健康度不断提高。

参考中国报告网发布《2018-2023年中国染料行业调查与发展前景研究报告》

另一方面,资金雄厚、技术领先的大型企业在行业洗牌中龙头企业逐渐做大做强,2011 至 2015 年期间业内产值超过 5 亿元的染料企业从 14 家发展至 17 家,染料产业由少数巨头组成的产业联盟日趋成形,预计将持续挤压中小企业市场份额、龙头远期业绩望持续走高。

图:近年我国染料行业生产企业数量变化

图: 近年我国染料行业营收及毛利率(元)

2017 年,中央政府继续加强对环境保护的监督力度。2017 年依然是环保大年,随着环境保护税落地,高污染的小作坊生产方式将面临更大成本压力,低端落后产能淘汰势在必行。同时环保部联合其他各部门出台多项措施,细化污染行业及产品治理工作,我们将近期的以来环保政策梳理如下。

表:2017 年 8 月以来环保政策与标准

染料第一大省浙江继 2016 年 G20 峰会后再次迎来环保“大考”。

根据安排,第四批中央环境保护督察于 8 月 7 日启动:7 日,第五督察组进驻四川;8 日,第七督察组进驻青海; 10 日,第三和第四督察组分别进驻山东和海南;11 日,第一、第二和第八督察组分别进驻吉林、浙江和新疆。

随着 15 日第六督察组进驻西藏,中央环保督察已对全国 31 省(区、市)全部覆盖。环保督察组进驻浙江,对当地的“三高”企业带来了不小的冲击。特别是污染性较大的印染、纺织、染料企业及其中间体等企业,停产整顿的消息频频曝出。而印染和纺织企业是染料的直接使用者,它们的需求量,决定着染料价格。

此次环保监察力度之大,决心坚决可见一斑。截至 8 月 24 日,8 个督察组均基本完成第一阶段省级层面督察任务,进入下沉地市督察阶段。各被督察地区完成查处 4869 件,其中立案处罚 2115 家,处罚金额 9449.24 万元;立案侦查 122 件,拘留 146 人;约谈 1113 人,问责 1797 人。

图:2017 年下半年环保监察范围

浙江省作为我国最大的染料生产和出口地区,染料产量占全国产量达 40%,在经历 2016 年 G20 峰会前后的环保整顿后,将在 2017 年再次迎来严峻考验,预计其印染行业将得到进一步整顿,带来染料供给面阶段性紧张预期。

目前,浙江省已制定《浙江省染料产业环境准入指导意见》,提出原则上不再审批新建染料企业,并对现有染料企业的改扩建污染总量指标提出严格要求。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。