市场规模:仅次于中美的世界第三大游戏市场,手游市场 2016 年前居世界首位

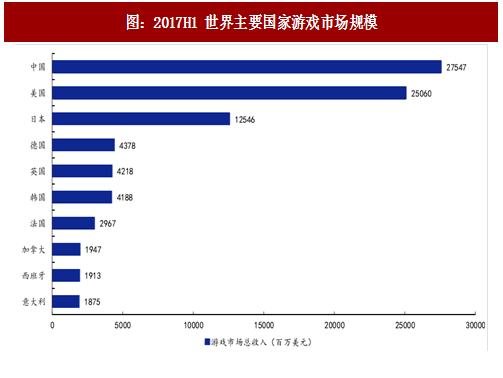

日本游戏市场规模仅次于中美,为世界第三大游戏市场。据 Newzoo 的最新报告数据显示,2017 年中国游戏市场总收入高达 275.47 亿美元,美国游戏市场总收入为 250.60 亿美元,日本游戏市场总收入仅次于中美位居世界第三,高达 125.46 亿美元,第四名的德国游戏市场收入仅为 43.78 亿美元。从世界各国游戏市场规模来看,中、美、日三国在世界游戏市场中占据着重要的位臵。2017 年世界游戏市场总规模约为 1089 亿美元,日本游戏市场规模在世界游戏市场中占比约为 11.52%,其市场地位和重要性显而易见。

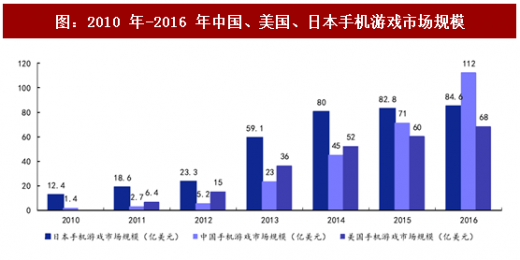

日本手游市场直到 2016 年一直保持着世界第一大手游市场的地位,其市场发展阶段期远远早于中美两国。从 2011 年的数据来看,日本手游市场规模为 18.6 亿美元,而同期美国手游市场规模为 6.4 亿美元,中国手游市场规模仅为 2.7 亿美元,日本手游市场规模远超中美两国。在之后几年日本手游市场规模依旧保持领先的趋势,直至 2016 年,中国手游市场规模达到 112 亿美元,2015 年-2016 年增长率高达 57%,而日本手游市场规模为 84.6 亿美元,美国手游市场规模为 68 亿美元,中国手游市场规模遥遥领先,跃升为世界第一。世界手游市场前三格局依次为:中国、日本、美国。

细分市场及规模:主机、移动端、PC 端三大市场

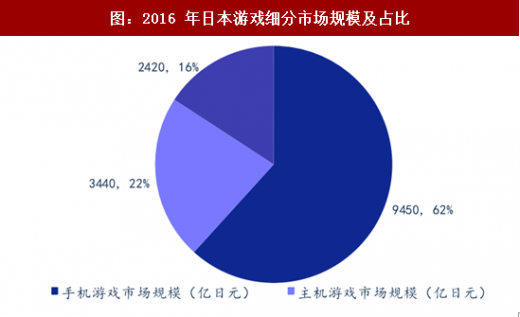

从细分市场规模上来看,日本游戏市场形成了手游市场为主,主机和 PC 端游市场居次的特点。日本手游市场规模高达9450亿日元,占游戏市场比重高达62%,主机游戏市场规模3440亿日元,占游戏市场比重为22%,PC端游市场规模为2420 亿日元,占比最小为 16%。

从世界范围内来看,日本游戏市场独树一臶,以手游市场为中心的市场局面,而中韩两国形成了以 PC 端游为中心的游戏市场,在欧美国家各细分游戏市场规模差距较小。

产业格局:产业链条完整,游戏厂商百家争鸣

日本游戏产业从游戏的硬件设备到游戏的研发,发行流通有着完整的产业链条。日本的主机产业主要由任天堂和索尼这两家公司生产的游戏机为主。专门为主机公司的游戏平台研发游戏的公司称作第二方公司(Second Party),以签订版权合同的方式为其他公司的系统或者机体进行游戏研发的公司被称作第三方公司(Third Party)。在游戏行业中,第三方公司通常是指除任天堂、索尼以外的公司,代表公司有公司以世嘉游戏、万代南梦宫、科乐美、史克威尔艾尼克斯、光荣特库摩、卡普空六家公司。从内容来看,游戏公司又分为以游戏的营销、推广为中心的游戏发行公司和以游戏的企划和研发为主的游戏研发公司。如今大部分游戏公司都同时游戏的开发和发行两项机能,特别是一些大的游戏公司,不单单进行游戏的研发,还会其他游戏研发公司的作品在自己的旗下发行。日本主机游戏的通常不采取数字发行的模式,一般会通过 Happinet、Kawada 等批发商,将游戏实体作品销售给游戏专卖店、家电零售店等零售商的流通方式。

参考观研天下发布《2018-2023年中国网络游戏产业市场竞争现状调研与投资前景规划预测报告》

日本网络游戏公司主要有软银旗下的 GungHo、GMO 集团旗下的 GMO Gamepot、NeoWiz 旗下的 Gameon、Gala Lab 子公司 Gala Japan、Vector、Aiming 这六家均以在线游戏的运营或开发业务为中心。PC 游戏的发行主要采取网上发行的方式来进行发行流通,常用的发行平台有:Steam、Origin、DMM 等游戏发行平台。

日本的移动游戏公司主要可以分为以社交网络服务为主的SNS/OTT系和以社交软件研发和提供为主的 SAP 两大派系。其中 SNS/OTT 类的公司以 Gree、DeNA、Cyber Agent、Mixi 这四家公司为主,而 SAP 类公司有 COLOPL、Klab、A-team、 Gumi 等公司。移动游戏公司主要通过三大移动运营商,Google 和 Apple 的应用商店或者社交平台进行游戏的发行或流通工作。

产业地位:文化传媒产业中的中坚产业,与其他产业相辅相成

日本文化产业有着完整的产业链条,各个产业之间已经形成了完整的 IP 变现体系, IP 的衍生价值可以得到最大化的利用,从而进一步推动原创精品 IP 持续创作能力。以日本游戏产业为例,游戏公司以从漫画、小说原作者处获得游戏制作权许可或获得动画制作委员会和原作者处同时获得许可权的方式来进行 IP 的 2 次利用。原作者可以从中获得一部分的版权收入,从而推动了源头 IP 创造市场(漫画、小说市场)的发展,游戏公司通过和原作者的同时授权方式把 IP 在玩具市场中进行商品化变现,进一步推动了源头 IP 创造市场。各个市场之间的相辅相成为原创IP 市场源源不断的创造动力,为整个文化传媒产业提供了源源不断的变现能力。

发展趋势:主机市场规模逐年缩小,手游市场进入成熟期,市场整体趋于稳定

从日本游戏产业近几年来的趋势来看,主机市场规模逐年减少,以手游为代表的在线游戏市场的迅速成长带动游戏市场整体规模持续扩大。从 2015 年-2017 年预测数据来看,未来日本主机市场规模将进一步缩小,手游市场已进入成熟期未来预计不会剧烈变化,游戏市场整体规模将趋于稳定。

2015 年的日本主机游戏软件市场(包含店铺销售、下载销售、F2P)为 2301 亿日元,同比减少 12.1%。其中店铺销售减少约 15.7%、而下载销售、F2P 则增加了 11.0%,游戏销售呈现线上化趋势。在线游戏市场规模达到了 9989 亿日元,相比去年增长率为 26.7%,约为主机游戏市场规模的 4 倍。在线游戏市场中手机游戏市场成长速度令人瞩目,从 2009 年不到 200 亿日元,到 2016 年手机游戏市场规模达到 9450 亿日元,成为仅次于中国的世界第二大手游市场。

日本游戏市场规模仅次于中美,为世界第三大游戏市场。据 Newzoo 的最新报告数据显示,2017 年中国游戏市场总收入高达 275.47 亿美元,美国游戏市场总收入为 250.60 亿美元,日本游戏市场总收入仅次于中美位居世界第三,高达 125.46 亿美元,第四名的德国游戏市场收入仅为 43.78 亿美元。从世界各国游戏市场规模来看,中、美、日三国在世界游戏市场中占据着重要的位臵。2017 年世界游戏市场总规模约为 1089 亿美元,日本游戏市场规模在世界游戏市场中占比约为 11.52%,其市场地位和重要性显而易见。

图:2017H1 世界主要国家游戏市场规模

日本手游市场直到 2016 年一直保持着世界第一大手游市场的地位,其市场发展阶段期远远早于中美两国。从 2011 年的数据来看,日本手游市场规模为 18.6 亿美元,而同期美国手游市场规模为 6.4 亿美元,中国手游市场规模仅为 2.7 亿美元,日本手游市场规模远超中美两国。在之后几年日本手游市场规模依旧保持领先的趋势,直至 2016 年,中国手游市场规模达到 112 亿美元,2015 年-2016 年增长率高达 57%,而日本手游市场规模为 84.6 亿美元,美国手游市场规模为 68 亿美元,中国手游市场规模遥遥领先,跃升为世界第一。世界手游市场前三格局依次为:中国、日本、美国。

图:2010 年-2016 年中国、美国、日本手机游戏市场规模

细分市场及规模:主机、移动端、PC 端三大市场

日本游戏市场可细分为主机游戏、移动游戏、PC 端游戏三大市场。其中家用机游戏按设备划分可分为主机游戏、掌机游戏,游戏平台有索尼的 PS3、PS4,任天堂的 Wii U、Switch,微软的 Xbox 360、Xbox one。移动端游按设备可划分为非beplay下载软件 手机、beplay下载软件 手机(iPhone、Android)、平板端(iPad、Android、Kindle Fire)构成。PC 端游戏可分为在线游戏和线下游戏,游戏平台有微软的 Window PC 和 Apple 的 Macintosh 为主。其中,主机游戏市场作为日本游戏的代表市场在世界游戏产业中占据着极为重要的位臵,特别是索尼和任天堂两家公司作为日本游戏厂商的代表为世界主机游戏产业的发展做出了巨大贡献。

表:游戏细分市场分类

从细分市场规模上来看,日本游戏市场形成了手游市场为主,主机和 PC 端游市场居次的特点。日本手游市场规模高达9450亿日元,占游戏市场比重高达62%,主机游戏市场规模3440亿日元,占游戏市场比重为22%,PC端游市场规模为2420 亿日元,占比最小为 16%。

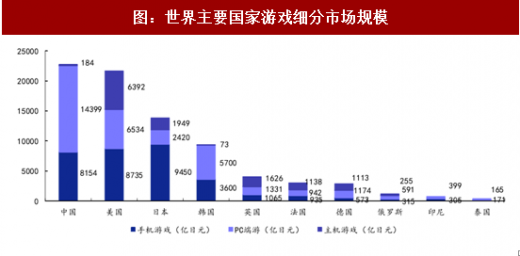

从世界范围内来看,日本游戏市场独树一臶,以手游市场为中心的市场局面,而中韩两国形成了以 PC 端游为中心的游戏市场,在欧美国家各细分游戏市场规模差距较小。

图:2016 年日本游戏细分市场规模及占比

图:世界主要国家游戏细分市场规模

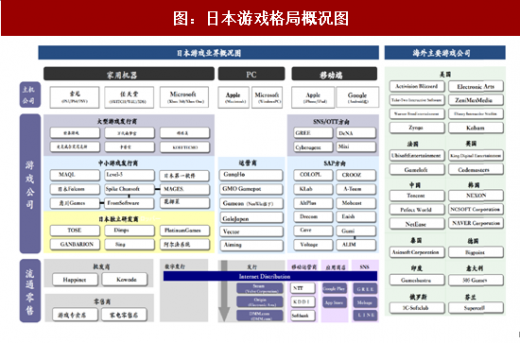

产业格局:产业链条完整,游戏厂商百家争鸣

日本游戏产业从游戏的硬件设备到游戏的研发,发行流通有着完整的产业链条。日本的主机产业主要由任天堂和索尼这两家公司生产的游戏机为主。专门为主机公司的游戏平台研发游戏的公司称作第二方公司(Second Party),以签订版权合同的方式为其他公司的系统或者机体进行游戏研发的公司被称作第三方公司(Third Party)。在游戏行业中,第三方公司通常是指除任天堂、索尼以外的公司,代表公司有公司以世嘉游戏、万代南梦宫、科乐美、史克威尔艾尼克斯、光荣特库摩、卡普空六家公司。从内容来看,游戏公司又分为以游戏的营销、推广为中心的游戏发行公司和以游戏的企划和研发为主的游戏研发公司。如今大部分游戏公司都同时游戏的开发和发行两项机能,特别是一些大的游戏公司,不单单进行游戏的研发,还会其他游戏研发公司的作品在自己的旗下发行。日本主机游戏的通常不采取数字发行的模式,一般会通过 Happinet、Kawada 等批发商,将游戏实体作品销售给游戏专卖店、家电零售店等零售商的流通方式。

参考观研天下发布《2018-2023年中国网络游戏产业市场竞争现状调研与投资前景规划预测报告》

日本网络游戏公司主要有软银旗下的 GungHo、GMO 集团旗下的 GMO Gamepot、NeoWiz 旗下的 Gameon、Gala Lab 子公司 Gala Japan、Vector、Aiming 这六家均以在线游戏的运营或开发业务为中心。PC 游戏的发行主要采取网上发行的方式来进行发行流通,常用的发行平台有:Steam、Origin、DMM 等游戏发行平台。

日本的移动游戏公司主要可以分为以社交网络服务为主的SNS/OTT系和以社交软件研发和提供为主的 SAP 两大派系。其中 SNS/OTT 类的公司以 Gree、DeNA、Cyber Agent、Mixi 这四家公司为主,而 SAP 类公司有 COLOPL、Klab、A-team、 Gumi 等公司。移动游戏公司主要通过三大移动运营商,Google 和 Apple 的应用商店或者社交平台进行游戏的发行或流通工作。

图:日本游戏格局概况图

产业地位:文化传媒产业中的中坚产业,与其他产业相辅相成

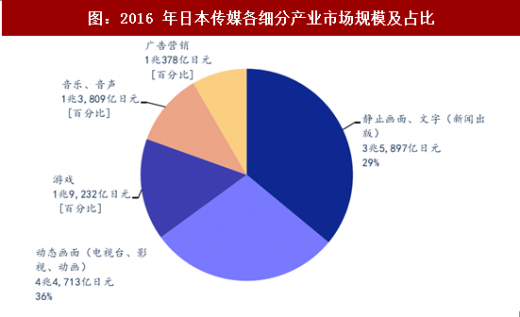

日本游戏产业作为文化传媒产业中的中坚力量,占据着一定的市场份额。根据日本 Digital Contents 协会的报告数据显示,日本传媒行业整体规模为 12.39 兆亿元,其中电视台、影视、动画产业规模为 44713 亿日元,占比 36%,新闻出版产业规模为 35897 亿日元,占比 29%,游戏产业规模为 19232 亿日元,占比 16%,音乐、音像产业规模为 13909 亿日元,占比 11%,广告营销产业规模为 10378 亿日元,占比 8%。

图:2016 年日本传媒各细分产业市场规模及占比

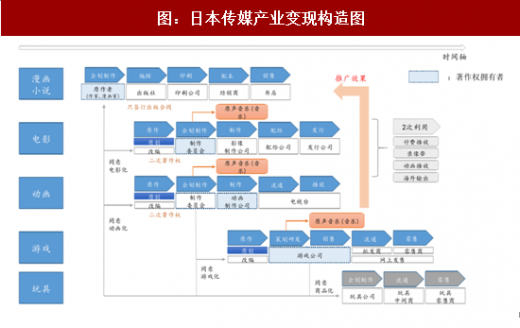

日本文化产业有着完整的产业链条,各个产业之间已经形成了完整的 IP 变现体系, IP 的衍生价值可以得到最大化的利用,从而进一步推动原创精品 IP 持续创作能力。以日本游戏产业为例,游戏公司以从漫画、小说原作者处获得游戏制作权许可或获得动画制作委员会和原作者处同时获得许可权的方式来进行 IP 的 2 次利用。原作者可以从中获得一部分的版权收入,从而推动了源头 IP 创造市场(漫画、小说市场)的发展,游戏公司通过和原作者的同时授权方式把 IP 在玩具市场中进行商品化变现,进一步推动了源头 IP 创造市场。各个市场之间的相辅相成为原创IP 市场源源不断的创造动力,为整个文化传媒产业提供了源源不断的变现能力。

图:日本传媒产业变现构造图

发展趋势:主机市场规模逐年缩小,手游市场进入成熟期,市场整体趋于稳定

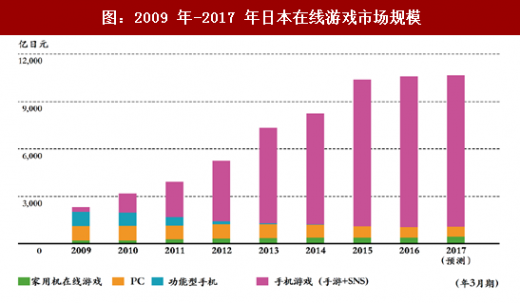

从日本游戏产业近几年来的趋势来看,主机市场规模逐年减少,以手游为代表的在线游戏市场的迅速成长带动游戏市场整体规模持续扩大。从 2015 年-2017 年预测数据来看,未来日本主机市场规模将进一步缩小,手游市场已进入成熟期未来预计不会剧烈变化,游戏市场整体规模将趋于稳定。

2015 年的日本主机游戏软件市场(包含店铺销售、下载销售、F2P)为 2301 亿日元,同比减少 12.1%。其中店铺销售减少约 15.7%、而下载销售、F2P 则增加了 11.0%,游戏销售呈现线上化趋势。在线游戏市场规模达到了 9989 亿日元,相比去年增长率为 26.7%,约为主机游戏市场规模的 4 倍。在线游戏市场中手机游戏市场成长速度令人瞩目,从 2009 年不到 200 亿日元,到 2016 年手机游戏市场规模达到 9450 亿日元,成为仅次于中国的世界第二大手游市场。

图:2009 年-2017 年日本主机(家用机)游戏及在线游戏市场规模

图:2009 年-2017 年日本在线游戏市场规模

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。