一、过去,企业上云意愿不强的原因

(1)安全性和可控性。特别是大型企业。大型企业云化时大多采用私有云,即使采用私有云,企业客户也没有将核心业务系在云端运行,大部分运行的是企业管理数据的安全性系统。

(2)稳定性及对应用的支撑能力。过去几年,曾发生过多起不同原因引起的宕机事件。

(3)缺少可量化的评价标准和服务标准。使得行业用户在使用公有云服务时比较犹豫。

(4)云计算产业链不够完善。很多传统行业客户不具备迁移的能力,传统行业客户拥有大量沉默资产,并且开发能力较弱,仅凭借云服务商提供的产品,不能形成自己的系统。

二、目前,企业上云意愿加强的原因

(1)互联网对云计算用户的培育。对于中国企业用户,公有云跨云迁移,以及如何保证企业级得以验证的高可靠、高可用,如何确保云计算技术支撑未来新技术(IoT/AI)的业务升级能力,决定了企业级用户对公有云的接受速度。

(2)云服务厂商支撑性能的完善。中国云计算底层IaaS层对应用层的支撑能力在不断提升,逐步能够支撑较大应用的运行和服务。

(3)企业上云的目的,已不是为了云化而云化,而是看到云化之后的数据驱动。云作为中间层,只有上云之后,大数据业务和人工beplay下载软件 业务才有开展的数据支撑。

三、IT技术演进中的关键角色

判断1:云计算不是独立存在IT产业链中,而是与其他IT技术互为前提和基础。

判断2:只有实现云计算,大数据、人工beplay下载软件 的技术才能真正发挥作用。

判断3:云服务收入只是云计算产业中的一部分市场规模,更大的市场来自于企业云化之后产生的数据需求和AI需求。

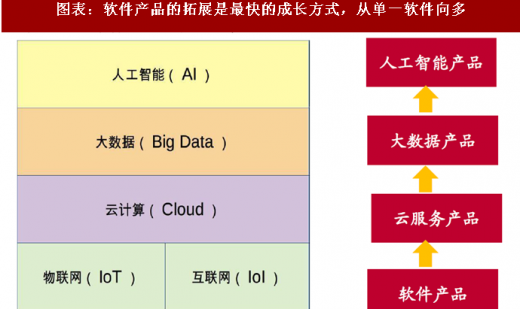

图表:软件产品的拓展是最快的成长方式,从单一软件向多

资料来源:公开资料整理

四、规模比想象中大

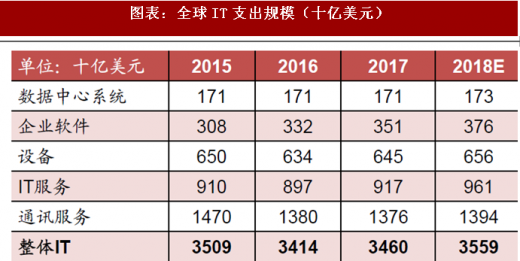

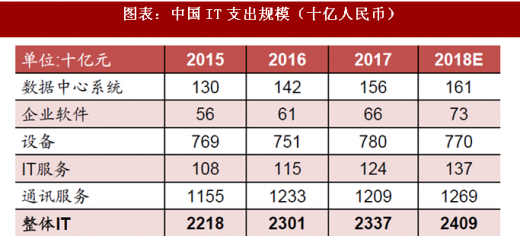

1、2017年全球IT支出规模为3.46万亿美元;2017年中国IT支出规模为2.34万亿人民币。

2、云服务市场更大的潜在规模在于企业云云化之后的大数据服务市场的规模。

图表:全球IT支出规模(十亿美元)

资料来源:公开资料整理

参考观研天下发布《2018年中国云计算市场分析报告-行业深度分析与投资前景研究》

图表:中国IT支出规模(十亿人民币)

资料来源:公开资料整理

五、软件企业云化路径

图表:软件企业的云化转型

资料来源:公开资料整理

从平台软到应用软件。垂直平台软件规模受限,需要向应用软件方向拓展。

从单一软件产品到多产品组合。在现有客户基础上,做产品加法,持续扩大每个产品的市占率。

从多个软件到SaaS云服务。工具型软件公司将已有的软件产品进行云化。

从SaaS产品到PaaS平台。基于已有的SaaS服务,不断增加SaaS服务的品类,建立应用平台,逐步向PaaS演化。

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。