在中国制造2025的大战略背景下,中国激光产业蓬勃发展。据前瞻产业研究院测算2015年我国激光器销售总规模约为218.16亿元,2016年产业市场规模在236亿元左右,同比增长约8%。传统工业制造业面临深度转型,高端精密加工由于高效率、高附加值、高技术壁垒等特点,是传统制造业转型的一个重要方向。我国的激光加工设备也在向这一方向转型,已经开始布局消费电子触摸屏模组生产、半导体晶圆划片等高端3C制造领域及蓝宝石、曲面玻璃和陶瓷等脆性材料生产领域。

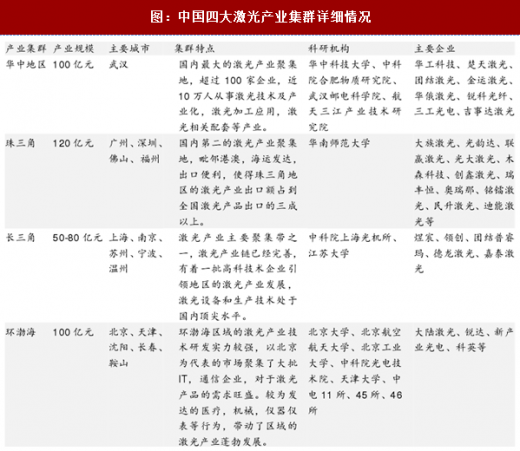

我国激光加工产业可以分为四个产业带,珠江三角洲、长江三角洲、华中地区和环渤海地区。这四个产业带侧重点不同,珠三角以中小功率激光加工机为主,长三角以大功率激光切割焊接设备为主,环渤海以大功率激光熔覆和全固态激光为主,以武汉为首的华中地区则覆盖了大、中、小激光加工设备。目前已形成的四大激光产业带,占据我国激光产业90%份额,另外成都、重庆、西安、合肥、长春、福州等也有少量激光产业。国内激光行业已形成激光晶体、关键元器件、配套件、激光器、激光系统、应用开发、公共服务平台等环节构成的较完整的产业链。

我国激光加工产业可以分为四个产业带,珠江三角洲、长江三角洲、华中地区和环渤海地区。这四个产业带侧重点不同,珠三角以中小功率激光加工机为主,长三角以大功率激光切割焊接设备为主,环渤海以大功率激光熔覆和全固态激光为主,以武汉为首的华中地区则覆盖了大、中、小激光加工设备。目前已形成的四大激光产业带,占据我国激光产业90%份额,另外成都、重庆、西安、合肥、长春、福州等也有少量激光产业。国内激光行业已形成激光晶体、关键元器件、配套件、激光器、激光系统、应用开发、公共服务平台等环节构成的较完整的产业链。

参考观研天下发布《2018-2023年中国激光设备产业市场运营规模现状与投资商机分析预测报告》

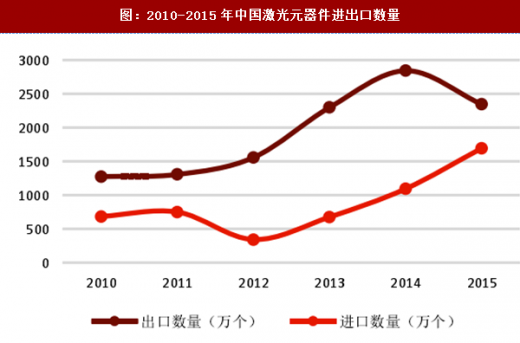

虽然激光高端装备市场仍受外国企业主导,但我国技术生产实力在逐步加强。作为全球仅次于美国和欧盟的激光应用市场,我国生产的部分激光产品,如中低功率光纤激光器在质量、性能等方面已经具备与国外领先企业竞争的能力。但核心激光元器件依赖进口的现象并未得到本质改观,高端市场仍被国外企业把控。2015年中国进口激光元器件的总金额高达11.28亿美元。受全球经济持续疲软的影响,2015年我国激光元器件的出口总数量出现一定幅度下滑,但出口总金额较2014年依然小幅上扬,充分说明在一些领域我国的产品实力正在加强。

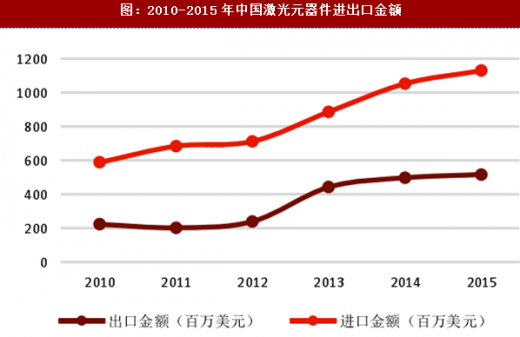

虽然激光高端装备市场仍受外国企业主导,但我国技术生产实力在逐步加强。作为全球仅次于美国和欧盟的激光应用市场,我国生产的部分激光产品,如中低功率光纤激光器在质量、性能等方面已经具备与国外领先企业竞争的能力。但核心激光元器件依赖进口的现象并未得到本质改观,高端市场仍被国外企业把控。2015年中国进口激光元器件的总金额高达11.28亿美元。受全球经济持续疲软的影响,2015年我国激光元器件的出口总数量出现一定幅度下滑,但出口总金额较2014年依然小幅上扬,充分说明在一些领域我国的产品实力正在加强。

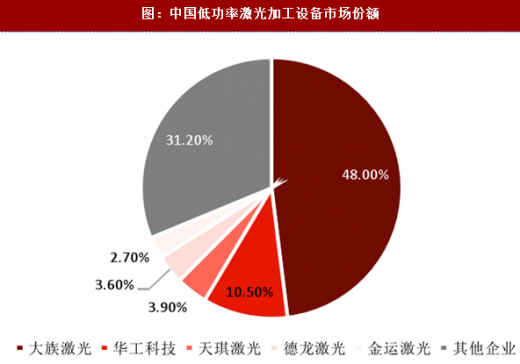

国内激光行业呈现出以大族激光和华工科技为龙头,多家中小市值激光企业共同竞争的行业格局。从营收规模上来看,2016年仅有大族激光和华工科技两家激光企业超过了20亿。从当前市值来看,仅有大族激光、华工科技两家激光企业超过了百亿规模,其他上市公司的市值均在80亿规模以下。从业务领域来看,国内激光企业中超过2/3以上的企业集中在激光加工设备和激光器领域。

国内激光行业呈现出以大族激光和华工科技为龙头,多家中小市值激光企业共同竞争的行业格局。从营收规模上来看,2016年仅有大族激光和华工科技两家激光企业超过了20亿。从当前市值来看,仅有大族激光、华工科技两家激光企业超过了百亿规模,其他上市公司的市值均在80亿规模以下。从业务领域来看,国内激光企业中超过2/3以上的企业集中在激光加工设备和激光器领域。

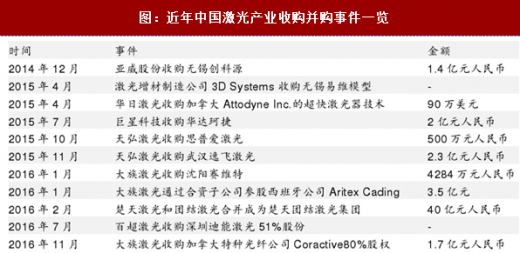

国内激光行业近年来呈现并购盛行,大者恒盛的趋势。据中科战略的不完全统计,2014年12月以来国内至少发生了9起较大规模的激光企业收并购活动,涉及金额超过50亿元。其中较有代表性的是大族激光投资沈阳赛特维工业装备有限公司,又联合中航国际航空发展有限公司通过香港组建的合资公司收购了西班牙的AritexCading公司,布局上下游产业链及机器人自动化系统集成业务;楚天激光和团结激光这两家老牌激光企业宣布合并成楚天团结激光集团,双方之前各有侧重的激光领域重新划分成六大业务模块并入新集团,全面布局激光产业各个子版块。在资本干预和上市预期下,国内激光产业新一轮的重组合并潮已拉开序幕。

国内激光行业近年来呈现并购盛行,大者恒盛的趋势。据中科战略的不完全统计,2014年12月以来国内至少发生了9起较大规模的激光企业收并购活动,涉及金额超过50亿元。其中较有代表性的是大族激光投资沈阳赛特维工业装备有限公司,又联合中航国际航空发展有限公司通过香港组建的合资公司收购了西班牙的AritexCading公司,布局上下游产业链及机器人自动化系统集成业务;楚天激光和团结激光这两家老牌激光企业宣布合并成楚天团结激光集团,双方之前各有侧重的激光领域重新划分成六大业务模块并入新集团,全面布局激光产业各个子版块。在资本干预和上市预期下,国内激光产业新一轮的重组合并潮已拉开序幕。

图:2007-2016中国激光产业市场规模及增长情况

参考观研天下发布《2018-2023年中国激光设备产业市场运营规模现状与投资商机分析预测报告》

图:中国四大激光产业集群示意图

图:中国四大激光产业集群详细情况

图:2010-2015年中国激光元器件进出口数量

图:2010-2015年中国激光元器件进出口金额

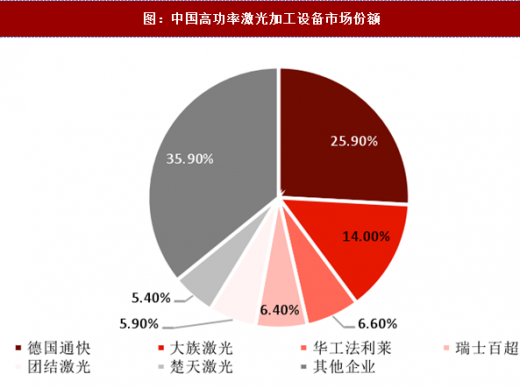

图:中国高功率激光加工设备市场份额

图:中国低功率激光加工设备市场份额

图:近年中国激光产业收购并购事件一览

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。