参考中国报告网发布《2017-2022年中国分布式光伏行业市场发展现状及十三五市场竞争态势报告》

光伏发电成本或度电成本一般是指平准发电成本(Levelized Cost of Electricity, LCOE),用于衡量光伏电站整个生命周期的单位发电量成本,LCOE 的计算公式为光伏电站整个生命周期的成本净现值除以整个生命周期的发电量净现值,即:LCOE=NPV(生命周期成本)/NPV(生命周期发电量)

生命周期成本净现值主要分为以下几个部分:

电站项目资本金投资,减去项目运营结束后的残值净现值;电站项目融资还本付息净现值; 电站运维成本(不含土地租金)净现值; 增值税、所得税等税金净现值(考虑“三免三减半”和增值税抵扣); 折旧和运维等各项税收利益。

由于,残值率一般为 0,因此,影响 LCOE 的因素有项目初始投资、贷款利率、运维成本、增值税、发电量等,而影响发电量的主要因素是发电小时数和系统衰减率等。以下我们给出一些基本假设,然后分析 LCOE 和各影响因素的敏感性。

假设条件:

系统投资成本 7 元/w; 年运维费用为系统投资成本的 2%; 折旧期 20 年; 残值率 0; 贷款比例 80%; 贷款年限 20 年; 贷款利率 6%; 电站运营期 20 年; 增值税率 17%(考虑增值税抵扣); 所得税率 25%(考虑三免三减半); 折现率 8%; Ⅰ-Ⅲ类地区年利用小时数分别为 1500、1300、1100; 系统首年衰减率 2.5%,其后每年衰减 0.7%; 装机规模 1kw;

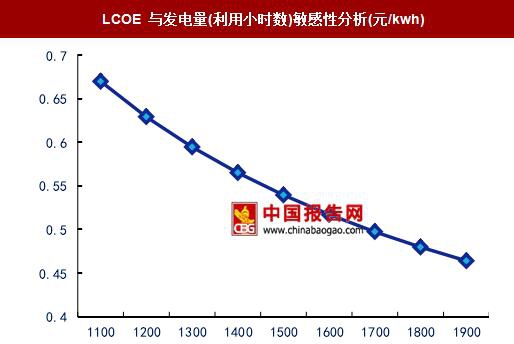

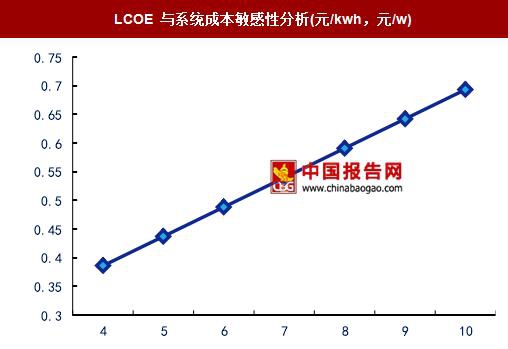

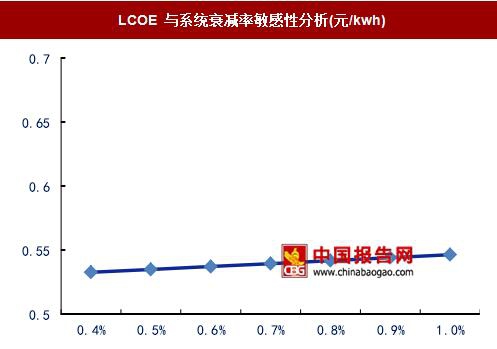

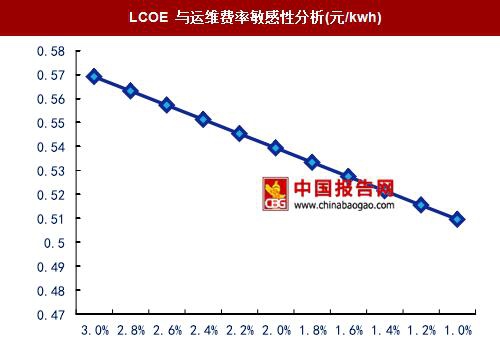

根据以上假设,在计算 LCOE 对某影响因素的敏感性时假设其他因素保持不变,对计算结果进行分析,我们发现,系统投资成本与发电量(利用小时数)是影响 LCOE 最重要的两个因素,其他诸如贷款利率、系统衰减率、增值税率和运维费率等因素对 LCOE 的影响较小。

通过以上敏感性分析可知,提高发电量和降低系统投资成本是降低 LCOE 实现平价上网最为重要的两个方面。

提高发电量主要通过提升发电小时数和提高系统效率来实现,发电小时数的提升主要取决于最低收购年利用小时数等保障消纳政策的执行情况以及特高压输电线路的投运情况,随着保障消纳政策的逐步落实以及特高压输电线路的陆续投运,弃光情况有望得到缓解,发电小时数将逐步提高。系统效率的提升主要依赖于技术进步,比如通过使用跟踪支架、采用 1500V 系统和双面组件来提高发电量。

根据我们对光伏发电侧平价上网的定义(光伏标杆上网电价等于脱硫煤标杆电价时运营商仍能实现 8%的内部收益率),可计算出Ⅰ-Ⅲ类地区 2017-2021 年分别实现平价上网时系统投资成本和 LCOE 分别要求达到如下表所示:

光伏发电系统投资主要由组件、逆变器、支架、电缆等主要设备成本,以及土建、安装工程、项目设计、工程验收和前期相关费用等部分构成,其中,组件和逆变器等主要设备成本占比分别为 45%和 4%。组件和逆变器等主要设备成本的下降,以及组件转换效率提高带来的支架、电缆、安装等配套成本的下降,以及单位装机容量土地面积的节省,都将确保光伏发电系统成本的持续下降。

光伏发电成本或度电成本一般是指平准发电成本(Levelized Cost of Electricity, LCOE),用于衡量光伏电站整个生命周期的单位发电量成本,LCOE 的计算公式为光伏电站整个生命周期的成本净现值除以整个生命周期的发电量净现值,即:LCOE=NPV(生命周期成本)/NPV(生命周期发电量)

生命周期成本净现值主要分为以下几个部分:

电站项目资本金投资,减去项目运营结束后的残值净现值;电站项目融资还本付息净现值; 电站运维成本(不含土地租金)净现值; 增值税、所得税等税金净现值(考虑“三免三减半”和增值税抵扣); 折旧和运维等各项税收利益。

由于,残值率一般为 0,因此,影响 LCOE 的因素有项目初始投资、贷款利率、运维成本、增值税、发电量等,而影响发电量的主要因素是发电小时数和系统衰减率等。以下我们给出一些基本假设,然后分析 LCOE 和各影响因素的敏感性。

假设条件:

系统投资成本 7 元/w; 年运维费用为系统投资成本的 2%; 折旧期 20 年; 残值率 0; 贷款比例 80%; 贷款年限 20 年; 贷款利率 6%; 电站运营期 20 年; 增值税率 17%(考虑增值税抵扣); 所得税率 25%(考虑三免三减半); 折现率 8%; Ⅰ-Ⅲ类地区年利用小时数分别为 1500、1300、1100; 系统首年衰减率 2.5%,其后每年衰减 0.7%; 装机规模 1kw;

根据以上假设,在计算 LCOE 对某影响因素的敏感性时假设其他因素保持不变,对计算结果进行分析,我们发现,系统投资成本与发电量(利用小时数)是影响 LCOE 最重要的两个因素,其他诸如贷款利率、系统衰减率、增值税率和运维费率等因素对 LCOE 的影响较小。

LCOE 与发电量(利用小时数)敏感性分析(元/kwh)

数据来源:中国报告网整理

LCOE 与系统成本敏感性分析(元/kwh,元/w)

数据来源:中国报告网整理

LCOE 与贷款利率敏感性分析(元/kwh)

数据来源:中国报告网整理

LCOE 与系统衰减率敏感性分析(元/kwh)

数据来源:中国报告网整理

LCOE 与增值税率敏感性分析(元/kwh)

数据来源:中国报告网整理

LCOE 与运维费率敏感性分析(元/kwh)

数据来源:中国报告网整理

通过以上敏感性分析可知,提高发电量和降低系统投资成本是降低 LCOE 实现平价上网最为重要的两个方面。

提高发电量主要通过提升发电小时数和提高系统效率来实现,发电小时数的提升主要取决于最低收购年利用小时数等保障消纳政策的执行情况以及特高压输电线路的投运情况,随着保障消纳政策的逐步落实以及特高压输电线路的陆续投运,弃光情况有望得到缓解,发电小时数将逐步提高。系统效率的提升主要依赖于技术进步,比如通过使用跟踪支架、采用 1500V 系统和双面组件来提高发电量。

根据我们对光伏发电侧平价上网的定义(光伏标杆上网电价等于脱硫煤标杆电价时运营商仍能实现 8%的内部收益率),可计算出Ⅰ-Ⅲ类地区 2017-2021 年分别实现平价上网时系统投资成本和 LCOE 分别要求达到如下表所示:

Ⅰ-Ⅲ类地区 2017-2021 年分别实现平价上网时对系统投资成本的要求

资料来源:中国报告网整理

Ⅰ-Ⅲ类地区 LCOE 目标下降幅度

资料来源:中国报告网整理

光伏发电系统投资主要由组件、逆变器、支架、电缆等主要设备成本,以及土建、安装工程、项目设计、工程验收和前期相关费用等部分构成,其中,组件和逆变器等主要设备成本占比分别为 45%和 4%。组件和逆变器等主要设备成本的下降,以及组件转换效率提高带来的支架、电缆、安装等配套成本的下降,以及单位装机容量土地面积的节省,都将确保光伏发电系统成本的持续下降。

大型光伏地面电站投资成本构成

数据来源:中国报告网整理

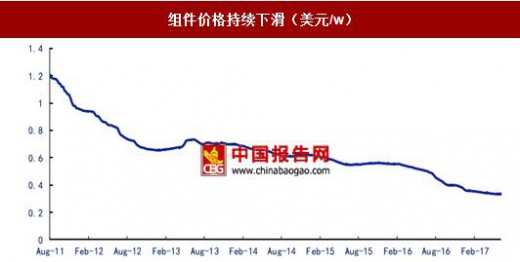

组件价格持续下滑(美元/w)

数据来源:中国报告网整理

2011-2016 年我国集中式逆变器平均价格(元/w)

数据来源:中国报告网整理

2014-2016 年我国组串式逆变器平均价格(元/w)

数据来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。