限牌城市挤出效应,乘用车需求稳定增长。受限牌城市挤出效应影响,牌照刚需带来的个人新能源汽车消费需求将持续稳定增长。目前新能源乘用车在个人消费者领域的推广,主要是受牌照红利驱动,销量主要集中在北京、上海、广州、深圳等限购一线城市。

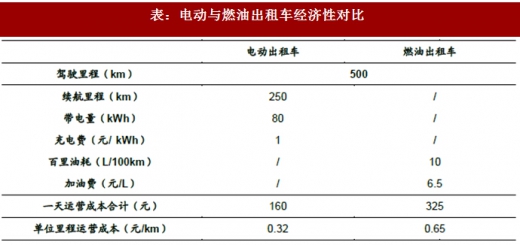

经济性优势联动政府支持,出租车电动化空间广阔。出租车市场是未来几年增长一重要细分领域,相对普通汽车,新能源汽车购置成本更高,但是使用成本较低,且保养方式简便。出于政府对公共交通的鼓励,叠加对新能源汽车产业的扶持方向不变,出租车电动化是重要政策引导方向,300公里-350公里以上车型将作为大型城市运营车辆替换的主力。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场运营态势与发展趋势研究》

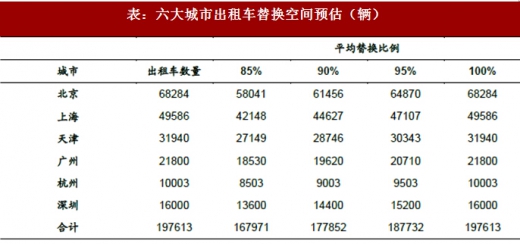

统计北京、上海、天津、广州、杭州、深圳6座代表性城市的出租车保有量,按4-5年平均替换比例为85%、90%、95%、100%的假设计算出租车替换空间,仅此6座城市对电动出租车的需求量就在16万-20万之间。若将此推广至范围更广的大中城市,电动出租车需求量可观。

统计北京、上海、天津、广州、杭州、深圳6座代表性城市的出租车保有量,按4-5年平均替换比例为85%、90%、95%、100%的假设计算出租车替换空间,仅此6座城市对电动出租车的需求量就在16万-20万之间。若将此推广至范围更广的大中城市,电动出租车需求量可观。

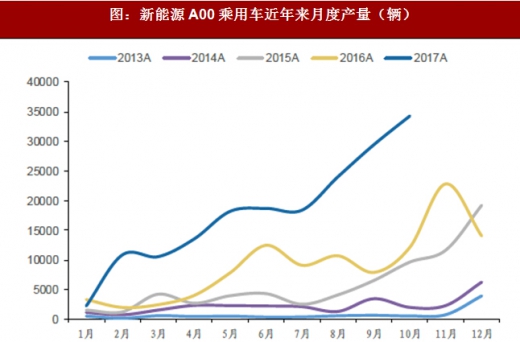

A00级增长强劲,或升级为A0级卡位三四线市场。A00级车型将可能通过升级为A0级车来符合补贴政策调整增加的续航里程要求,从而瞄准没有“正式身份”的低速电动车、老年代步车,卡位三四线及农村市场。根据数据,2016年A00级纯电动乘用车全年销量10.85万辆,同比增长52.15%,占新能源乘用车整体销量的三分之一以上,是新能源乘用车销量的重要组成部分。2017年前10个月A00级纯电动乘用车销量月度数据更是多成倍增长,形势乐观。

A00级增长强劲,或升级为A0级卡位三四线市场。A00级车型将可能通过升级为A0级车来符合补贴政策调整增加的续航里程要求,从而瞄准没有“正式身份”的低速电动车、老年代步车,卡位三四线及农村市场。根据数据,2016年A00级纯电动乘用车全年销量10.85万辆,同比增长52.15%,占新能源乘用车整体销量的三分之一以上,是新能源乘用车销量的重要组成部分。2017年前10个月A00级纯电动乘用车销量月度数据更是多成倍增长,形势乐观。

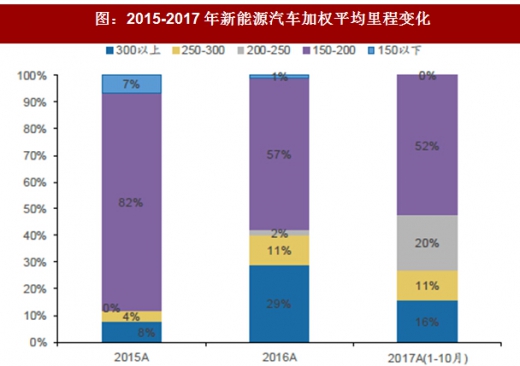

15-17年10月加权平均行驶里程的变化,证明原有补贴政策没有起到择优扶强的作用,从结构上看150-200公里的车型增速慢于行业平均增速,200-250公里的车型爆发式增长15倍,300公里以上车型减少,充分说明大型限购城市用牌照挤压出来的刚性购买力,消费降级。乘用车领域出现了一定程度上的劣币逐良币现象,因此需要及时调整。

根据18年补贴新政,乘用车补贴从3档调整至5档,低续航里程的补贴下调,高续航里程的补贴上调,300-400公里以及400公里以上车型补贴分别上调约2%-14% 不等,择优扶强进一步明确。差异化补贴增加,在提高消费者接受程度的同时,促使大城市牌照刚性需求消费升级,主要购买350-400公里以上车型。

客车以行政采购为主,刚性需求维系销量稳定。新能源客车以行政采购为主, 用户对价格敏感度较低,预计在补贴退坡的背景下,未来依旧能够维持销量稳定。

公交车电气化是大势所趋。“十三五”城市公共交通发展规划纲要明确提出,到2020年,在城市公共交通领域,新能源车要达到20万辆。《新能源公交车推广应用考核办法(试行)》亦提出对地方新能源车公交推广效果进行考核的要求。

大巴销售结构出现变化,但出口和公交采购稳定,未来销量预期维系稳定。整合深圳、福建、河南、青岛等地地方政府电动规划,新能源客车获得政府明确支持。

专用车市场空间大,新能源专用车现有渗透率低,未来增长可期。根据交通运输部的数据,2016年,我国快递业务量达312.83亿件,比上年增长51.4%。电动物流车主要用于物流终端配送领域,随着终端单批配送量的增加和“禁摩限电”规定施行,考虑到电动物流车现有渗透率低,未来拥有广阔的增长空间。

经济性优势与路权优待,促使电动物流车替代燃油物流车。从经济性角度考虑,以电牛二号为例,电动物流车享受补贴后购车成本与燃油物流车相差不大,但其他费用方面具备明显优势。原本燃油物流车面临禁行、限行困局,受益于路权优待与政策支持,电动物流车替代燃油物流车是最佳选择。

专用车纳入行政采购,价格敏感度低,退补对销量影响不大。交通部等明确指出国家将全面推动城市货运车辆电动化进程,其让物流货运转型新能源得到了强有力的政策支持。此外,受准入门槛制度影响,新能源车定义和企业分类均收紧,部分企业在2018年或提高供给以较充分利用现有产能。

双积分政策在供给侧的激励以及新能源乘用车、客车、专用车不断增长的内在需求推动新能源汽车总量持续稳定增长。总体而言,18年全年销量仍有望较快增长,全年可能实现110.0万辆产销量水平,相应带来电池消费量增长30%。19年积分制开始执行,有消费级车型大量涌现,销量增速提升。根据我们的测算,预计2018年至2020年我国新能源汽车的产量可达110.0、158.6、233.2万辆。

经济性优势联动政府支持,出租车电动化空间广阔。出租车市场是未来几年增长一重要细分领域,相对普通汽车,新能源汽车购置成本更高,但是使用成本较低,且保养方式简便。出于政府对公共交通的鼓励,叠加对新能源汽车产业的扶持方向不变,出租车电动化是重要政策引导方向,300公里-350公里以上车型将作为大型城市运营车辆替换的主力。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场运营态势与发展趋势研究》

表:电动与燃油出租车经济性对比

表:六大城市出租车替换空间预估(辆)

图:新能源A00乘用车近年来月度产量(辆)

15-17年10月加权平均行驶里程的变化,证明原有补贴政策没有起到择优扶强的作用,从结构上看150-200公里的车型增速慢于行业平均增速,200-250公里的车型爆发式增长15倍,300公里以上车型减少,充分说明大型限购城市用牌照挤压出来的刚性购买力,消费降级。乘用车领域出现了一定程度上的劣币逐良币现象,因此需要及时调整。

图:2015-2017年新能源汽车加权平均里程变化

根据18年补贴新政,乘用车补贴从3档调整至5档,低续航里程的补贴下调,高续航里程的补贴上调,300-400公里以及400公里以上车型补贴分别上调约2%-14% 不等,择优扶强进一步明确。差异化补贴增加,在提高消费者接受程度的同时,促使大城市牌照刚性需求消费升级,主要购买350-400公里以上车型。

客车以行政采购为主,刚性需求维系销量稳定。新能源客车以行政采购为主, 用户对价格敏感度较低,预计在补贴退坡的背景下,未来依旧能够维持销量稳定。

公交车电气化是大势所趋。“十三五”城市公共交通发展规划纲要明确提出,到2020年,在城市公共交通领域,新能源车要达到20万辆。《新能源公交车推广应用考核办法(试行)》亦提出对地方新能源车公交推广效果进行考核的要求。

表:《新能源公交车推广应用考核办法(试行)》新能源公交推广效果规定

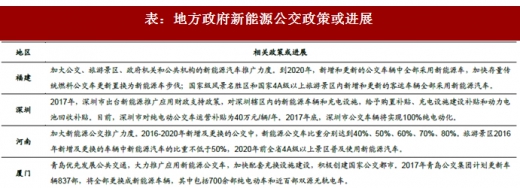

大巴销售结构出现变化,但出口和公交采购稳定,未来销量预期维系稳定。整合深圳、福建、河南、青岛等地地方政府电动规划,新能源客车获得政府明确支持。

表:地方政府新能源公交政策或进展

经济性优势与路权优待,促使电动物流车替代燃油物流车。从经济性角度考虑,以电牛二号为例,电动物流车享受补贴后购车成本与燃油物流车相差不大,但其他费用方面具备明显优势。原本燃油物流车面临禁行、限行困局,受益于路权优待与政策支持,电动物流车替代燃油物流车是最佳选择。

表:电动物流车与燃油物流车成本对比(万元)

专用车纳入行政采购,价格敏感度低,退补对销量影响不大。交通部等明确指出国家将全面推动城市货运车辆电动化进程,其让物流货运转型新能源得到了强有力的政策支持。此外,受准入门槛制度影响,新能源车定义和企业分类均收紧,部分企业在2018年或提高供给以较充分利用现有产能。

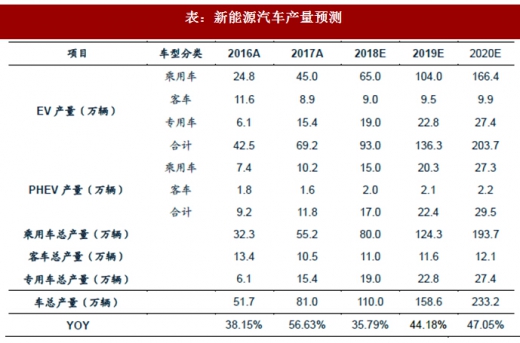

双积分政策在供给侧的激励以及新能源乘用车、客车、专用车不断增长的内在需求推动新能源汽车总量持续稳定增长。总体而言,18年全年销量仍有望较快增长,全年可能实现110.0万辆产销量水平,相应带来电池消费量增长30%。19年积分制开始执行,有消费级车型大量涌现,销量增速提升。根据我们的测算,预计2018年至2020年我国新能源汽车的产量可达110.0、158.6、233.2万辆。

表:新能源汽车产量预测

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。