2017年,高端化妆品、彩妆快速增长的态势更为显著,是拉动化妆品增速反弹的主要力量。

中高端化妆品增速持续高于大众化妆品增速,当前占比约20%。

参考观研天下发布《2018-2023年中国化妆品行业市场发展现状调查及投资价值前景评估报告》

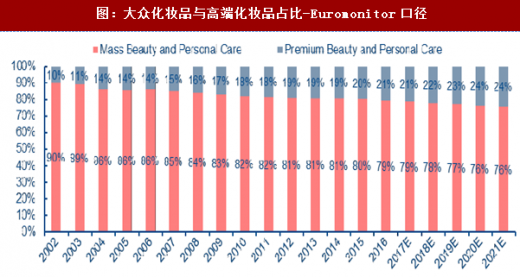

口径一:Euromonitor口径,特点为:1)品类多元,涵盖化妆品、洗护等;2)“中高端”定义标准较低,以护肤品为例,中高端单品起点约为200元。

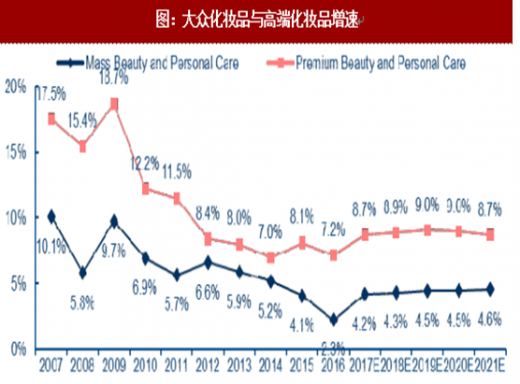

2007-2016年,高端化妆品CAGR+10.6%,大众化妆品CAGR+5.8%;同期,高端化妆品占比由10%提升至21%。2016年,二者增速剪刀差达近6年来新高。预计未来5年,高端化妆品增速仍将高于大众化妆品增速。预计2017-2021年,高端化妆品CAGR+8.8%,大众化妆品CAGR+4.4%;预计2021年,高端化妆品占比将提升至24%。

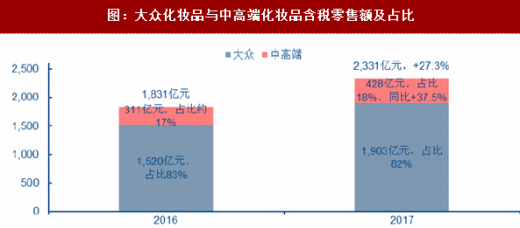

口径二:BeautyResearch口径,特点为:1)品类主要包含护肤品、彩妆、香水,不包含洗护、居家香氛等;标准划分细分至各化妆品集团旗下品牌;2)“中高端”定义标准较高,以护肤品为例,商品单价在450元以上。

口径二:BeautyResearch口径,特点为:1)品类主要包含护肤品、彩妆、香水,不包含洗护、居家香氛等;标准划分细分至各化妆品集团旗下品牌;2)“中高端”定义标准较高,以护肤品为例,商品单价在450元以上。

该口径下,2017年中高端化妆品含税零售额约428亿元,同比+37.5%,占比约18%。

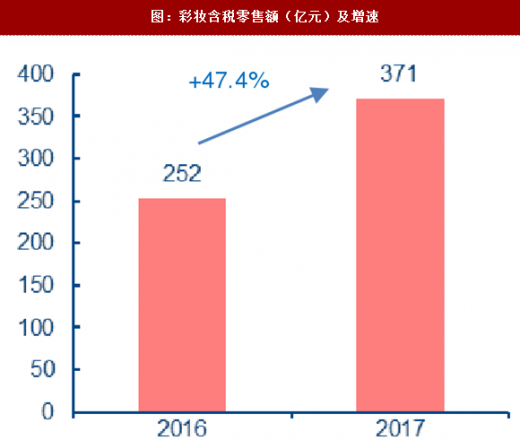

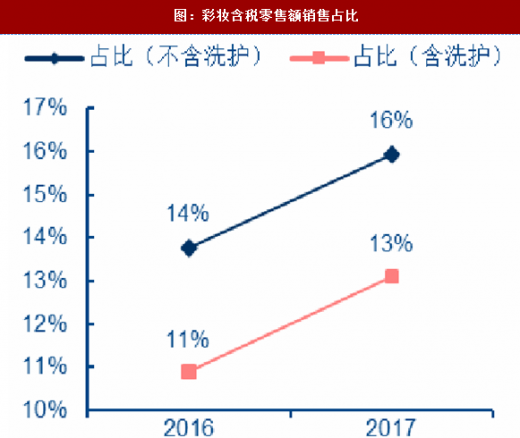

2017年,中国彩妆含税零售额约371亿元,同比约+47.4%;彩妆占化妆品的比例约为16%,占大日化的比例约为13%。

从各化妆品集团数据看,2017Q1-3,L’Oréal欧莱雅可比口径、不变汇率营业收入同比+4.5%;其中高端化妆品分部(L’OréalLuxe)可比口径、不变汇率同比+10.8%(Q3:+11.2%)、报表口径同比+13.2%,彩妆和面部护理是主要驱动力。

从各化妆品集团数据看,2017Q1-3,L’Oréal欧莱雅可比口径、不变汇率营业收入同比+4.5%;其中高端化妆品分部(L’OréalLuxe)可比口径、不变汇率同比+10.8%(Q3:+11.2%)、报表口径同比+13.2%,彩妆和面部护理是主要驱动力。

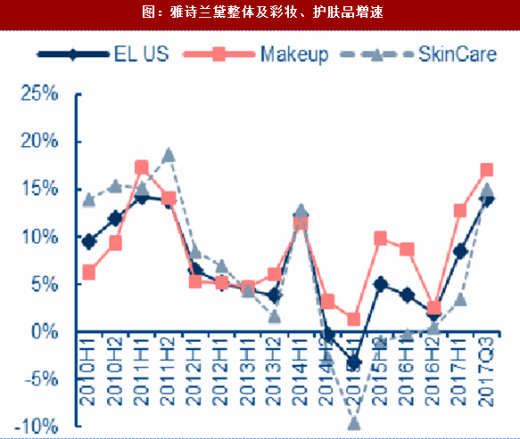

2017H1,EsteeLauder雅诗兰黛营业收入同比+8.4%,其中彩妆同比+12.8%;分区域看,亚太地区营业收入同比+11.6%,中国内地、香港增长迅猛,“小棕瓶”、线上渠道是主要驱动力。2017Q3(对应FY2018Q1),EsteeLauder雅诗兰黛营业收入同比+14.0%,其中彩妆同比+17.0%;分区域看,亚太地区营业收入同比+17.0%,其中:中国内地市场除定制香水外均呈现快速增长,EstéeLauder/MAC/LaMer/TomFord是增长的主要引擎,各渠道的增速均在双位数。

高端化妆品较快增长原因解析:

高端化妆品较快增长原因解析:

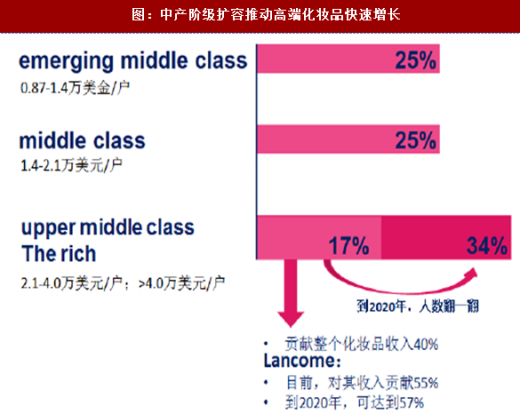

首先,我们认为消费升级是高端化妆品增速高于大众化妆品的主要原因。随着居民可支配收入的增长和房地产带来的财富效应,一二线城市家庭年收入在24万以上,三四线城市家庭年收入在14万以上的中产阶层人数迅速扩容,而该收入水平是正常情况下开始消费高端化妆品的起点。

其次,税收政策、监管政策、战略定位的变化推动中国市场高端化妆品旺销。关税及消费税下调、各大化妆品公司在定价上对中国市场的战略性倾斜使化妆品内外价差缩小,部分海外消费、海淘消费回流国内。2016年10月,进口高档化妆品消费税税率由30%降为15%。2017年初,雅诗兰黛、欧莱雅、LVMH等将中国市场部分品牌的特定SKU降价。

彩妆快速增长原因解析:

首先,彩妆热销是个全球现象,社交、新媒体可视化是主要的驱动力。随着beplay下载软件 手机和各类社交、即时聊天工具的普及,自拍等消费者形象展示的频次增加,颜值的重要性被提升到新高度;彩妆对快速提升外在形象方面的功能性被强化。

其次,全球经济增速放缓下的“口红效应”。经济增速放缓,消费者需要更多的心灵慰藉,口红等彩妆相比其他奢侈品价格更易接受,更有助于提振信心。全球热销的YSL以口红为主要品类,中国市场YSL口红占其销售额的60%左右。

第三,低渗透率,高成长期。2017年,中国城镇年人均化妆品零售额64美元,仅为日本/美国/英国的22%/25%/26%;城镇人均彩妆零售额5.9美元,仅为日本/美国/英国的11%/12%/13%。判断未来,中国女性化妆频次、单次化妆所需彩妆件数、单件彩妆价格等均存在巨大提升空间。

在消费升级、税收政策等多重因素的推动下,预测中国化妆品市场2018-20年零售额CAGR+15%左右。

在消费升级、税收政策等多重因素的推动下,预测中国化妆品市场2018-20年零售额CAGR+15%左右。

中高端化妆品增速持续高于大众化妆品增速,当前占比约20%。

参考观研天下发布《2018-2023年中国化妆品行业市场发展现状调查及投资价值前景评估报告》

口径一:Euromonitor口径,特点为:1)品类多元,涵盖化妆品、洗护等;2)“中高端”定义标准较低,以护肤品为例,中高端单品起点约为200元。

2007-2016年,高端化妆品CAGR+10.6%,大众化妆品CAGR+5.8%;同期,高端化妆品占比由10%提升至21%。2016年,二者增速剪刀差达近6年来新高。预计未来5年,高端化妆品增速仍将高于大众化妆品增速。预计2017-2021年,高端化妆品CAGR+8.8%,大众化妆品CAGR+4.4%;预计2021年,高端化妆品占比将提升至24%。

图:大众化妆品与高端化妆品增速

图:大众化妆品与高端化妆品占比-Euromonitor口径

该口径下,2017年中高端化妆品含税零售额约428亿元,同比+37.5%,占比约18%。

图:大众化妆品与中高端化妆品含税零售额及占比

2017年,中国彩妆含税零售额约371亿元,同比约+47.4%;彩妆占化妆品的比例约为16%,占大日化的比例约为13%。

图:彩妆含税零售额(亿元)及增速

图:彩妆含税零售额销售占比

2017H1,EsteeLauder雅诗兰黛营业收入同比+8.4%,其中彩妆同比+12.8%;分区域看,亚太地区营业收入同比+11.6%,中国内地、香港增长迅猛,“小棕瓶”、线上渠道是主要驱动力。2017Q3(对应FY2018Q1),EsteeLauder雅诗兰黛营业收入同比+14.0%,其中彩妆同比+17.0%;分区域看,亚太地区营业收入同比+17.0%,其中:中国内地市场除定制香水外均呈现快速增长,EstéeLauder/MAC/LaMer/TomFord是增长的主要引擎,各渠道的增速均在双位数。

图:欧莱雅整体及高端化妆品营业收入增速

图:雅诗兰黛整体及彩妆、护肤品增速

首先,我们认为消费升级是高端化妆品增速高于大众化妆品的主要原因。随着居民可支配收入的增长和房地产带来的财富效应,一二线城市家庭年收入在24万以上,三四线城市家庭年收入在14万以上的中产阶层人数迅速扩容,而该收入水平是正常情况下开始消费高端化妆品的起点。

图:中产阶级扩容推动高端化妆品快速增长

其次,税收政策、监管政策、战略定位的变化推动中国市场高端化妆品旺销。关税及消费税下调、各大化妆品公司在定价上对中国市场的战略性倾斜使化妆品内外价差缩小,部分海外消费、海淘消费回流国内。2016年10月,进口高档化妆品消费税税率由30%降为15%。2017年初,雅诗兰黛、欧莱雅、LVMH等将中国市场部分品牌的特定SKU降价。

彩妆快速增长原因解析:

首先,彩妆热销是个全球现象,社交、新媒体可视化是主要的驱动力。随着beplay下载软件 手机和各类社交、即时聊天工具的普及,自拍等消费者形象展示的频次增加,颜值的重要性被提升到新高度;彩妆对快速提升外在形象方面的功能性被强化。

其次,全球经济增速放缓下的“口红效应”。经济增速放缓,消费者需要更多的心灵慰藉,口红等彩妆相比其他奢侈品价格更易接受,更有助于提振信心。全球热销的YSL以口红为主要品类,中国市场YSL口红占其销售额的60%左右。

第三,低渗透率,高成长期。2017年,中国城镇年人均化妆品零售额64美元,仅为日本/美国/英国的22%/25%/26%;城镇人均彩妆零售额5.9美元,仅为日本/美国/英国的11%/12%/13%。判断未来,中国女性化妆频次、单次化妆所需彩妆件数、单件彩妆价格等均存在巨大提升空间。

图:2017年各国人均化妆品零售额(美元)

图:2017年各国人均彩妆零售额(美元)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。