海底电缆是电缆的一种。按功能进行分类,海底电缆主要包括电力电缆、通信电缆两种类型,其中通信电缆一般是用于构建远距离通信网,或者用于跨海军事通信、岛屿与岛屿之间的通信等等,电力电缆则主要是用于横跨江河输送电力,或者陆地与钻井平台之间传输电力,再或者是用于陆地与岛屿之间传输电力等等;按电流传输方式可分为交流(AC)传输与直流(DC)传输。

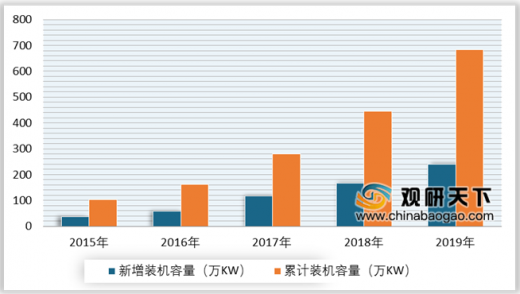

海缆作为海上风电的关键部件,随着海上风电新增装机的增长,势必带动海缆需求量的增长。近几年我国海上风力发电发展迅速,且仍在不断的提速。据CWEA数据显示,截至2019年底,我国海上风电新增装机239.5万千瓦,累计装机达到684万千瓦。

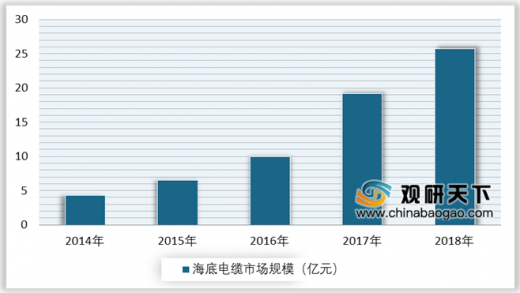

按照低压送出电缆占比约5-6%,高压送出电缆占比约3~4%测算,2018年中国海上风电领域的海底电缆的投资规模达到了25.71亿元。

从市场竞争格局来看,目前国内海底电缆企业主要有东方、中天、亨通、汉缆四家。其中东方电缆是国内海缆行业龙头企业,2019年东方电缆的海底电缆相关业务收入达到了14.71亿元,同比增长37.22%,虽然亨通光电与中天科技也较为接近,但两者相关业务收入中还包括通信光缆与海洋通信工程等业务。

以上数据参考资料《2020年中国海底电缆行业分析报告-市场运营态势与未来商机预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

海缆作为海上风电的关键部件,随着海上风电新增装机的增长,势必带动海缆需求量的增长。近几年我国海上风力发电发展迅速,且仍在不断的提速。据CWEA数据显示,截至2019年底,我国海上风电新增装机239.5万千瓦,累计装机达到684万千瓦。

2015-2019年中国海上风电装机容量统计情况

数据来源:CWEA

按照低压送出电缆占比约5-6%,高压送出电缆占比约3~4%测算,2018年中国海上风电领域的海底电缆的投资规模达到了25.71亿元。

2014-2018年中国海上风电领域海底电缆市场规模

数据来源:公开资料整理

从市场竞争格局来看,目前国内海底电缆企业主要有东方、中天、亨通、汉缆四家。其中东方电缆是国内海缆行业龙头企业,2019年东方电缆的海底电缆相关业务收入达到了14.71亿元,同比增长37.22%,虽然亨通光电与中天科技也较为接近,但两者相关业务收入中还包括通信光缆与海洋通信工程等业务。

2016-2018年中国海底电缆主要企业其相关业务收入统计

数据来源:各公司官网(WYD)

以上数据参考资料《2020年中国海底电缆行业分析报告-市场运营态势与未来商机预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。