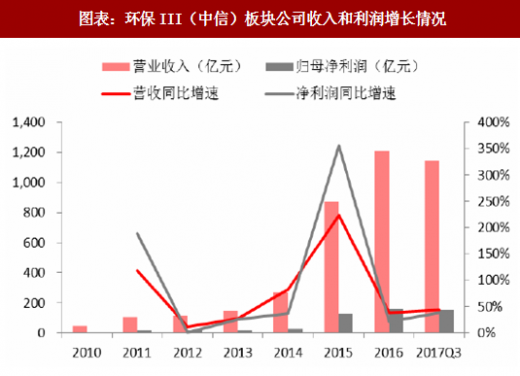

从环保公司的业绩来看,行业总体增长平稳。2014-2016年环保III(中信)板块公司的营业收入同比增速分别为82.30%、223.85%和38.88%。归母净利润相对年初涨幅则分别为36.66%、356.21%和21.58%。

参考观研天下发布《 2018年中国环保行业分析报告-市场深度分析与发展趋势预测 》

截至2017年三季度,环保板块营业收入达到1145.29亿元,增速为44.19%,归母净利润为152.99亿元,同比增速为38.19%。由于环保公司订单结算多为年底,故而按前三季度占比推算,2017年全年营业收入和净利润的同比增幅大概在40%和30%左右。从同比增速来看,相比去年同期,收入增幅基本持平,而归母净利润增幅有所提升。

分板块来看,水务和固废板块营业收入和净利润规模最大,从营收增幅来看,节能、固废处置和水处理排名前三,而大气治理板块的增幅最低;从归属净利润来看,节能、环境监测与固废同比增幅最高,而大气板块出现小幅下滑。

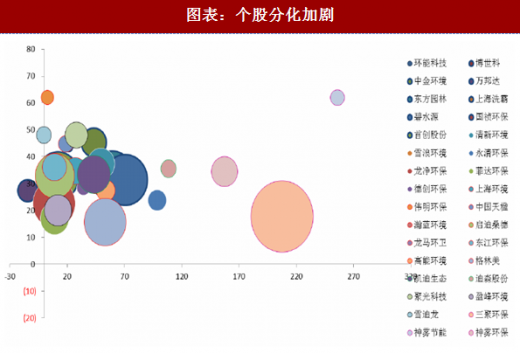

行业高速发展的同时,环保个股分化却在加剧。从市值来看,环保公司大多为小市值。在我们统计的75家企业中,市值超过100亿的共有30家,其中区间日均总市值在500亿以上的仅有碧水源和三聚环保两家。从营业收入规模来看,2016年营业收入在50亿以上的公司共7家;25家企业在10亿以下。而业绩增速的差距则更为明显,15家企业营业收入同比下滑,而京蓝科技、三聚环保、天翔环境、迪森股份等7家企业的同比增速超100%。行业收入的平均增速在42%,但中位数在21%,可见企业的分化在逐步加剧。

行业高速发展的同时,环保个股分化却在加剧。从市值来看,环保公司大多为小市值。在我们统计的75家企业中,市值超过100亿的共有30家,其中区间日均总市值在500亿以上的仅有碧水源和三聚环保两家。从营业收入规模来看,2016年营业收入在50亿以上的公司共7家;25家企业在10亿以下。而业绩增速的差距则更为明显,15家企业营业收入同比下滑,而京蓝科技、三聚环保、天翔环境、迪森股份等7家企业的同比增速超100%。行业收入的平均增速在42%,但中位数在21%,可见企业的分化在逐步加剧。

注:X轴为2016年收入同比增速(%),Y轴为2016年毛利率(%),圆圈大小代表2016年营业收入(亿元)

注:X轴为2016年收入同比增速(%),Y轴为2016年毛利率(%),圆圈大小代表2016年营业收入(亿元)

从盈利能力来看,环保公司的毛利率水平在30%左右。不同板块、同一板块不同公司之间存在明显差距。伟明环保的毛利率高达62%,但怡球资源、龙源技术两家公司毛利率仅在8%左右。部分子领域龙头业绩增长稳健,行业资源不断整合,强者恒强的现象已经显现。在升级转型的过程中,一些“小而美”的公司也开始加快步伐,环保治理渐渐从跑马圈地向运营为王转变。

参考观研天下发布《 2018年中国环保行业分析报告-市场深度分析与发展趋势预测 》

截至2017年三季度,环保板块营业收入达到1145.29亿元,增速为44.19%,归母净利润为152.99亿元,同比增速为38.19%。由于环保公司订单结算多为年底,故而按前三季度占比推算,2017年全年营业收入和净利润的同比增幅大概在40%和30%左右。从同比增速来看,相比去年同期,收入增幅基本持平,而归母净利润增幅有所提升。

分板块来看,水务和固废板块营业收入和净利润规模最大,从营收增幅来看,节能、固废处置和水处理排名前三,而大气治理板块的增幅最低;从归属净利润来看,节能、环境监测与固废同比增幅最高,而大气板块出现小幅下滑。

图表:环保III(中信)板块公司收入和利润增长情况

图表:子板块业绩增长情况

图表:个股分化加剧

从盈利能力来看,环保公司的毛利率水平在30%左右。不同板块、同一板块不同公司之间存在明显差距。伟明环保的毛利率高达62%,但怡球资源、龙源技术两家公司毛利率仅在8%左右。部分子领域龙头业绩增长稳健,行业资源不断整合,强者恒强的现象已经显现。在升级转型的过程中,一些“小而美”的公司也开始加快步伐,环保治理渐渐从跑马圈地向运营为王转变。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。