| 类型

|

竞争力

|

劣势

|

| 传统型

|

加盟比例逐年在提升

|

外延展店的风险大,供应链不足和加盟比例低

|

| 移动支付技术已经普及

|

商品缺乏特色,存在同质化严重的问题,鲜食和自有产品占比低

|

|

| 线上零售销售占比逐年上升

|

数字化普及率低,会员体系弱

|

|

| 区域内供应链体系和品牌效应明显,区域内集中度高造就了高的竞争门槛

|

盈利能力偏弱,运营效率偏低

|

|

| 新型

|

看重大数据对于全产业的驱动,逐步介入产业链的环节,未来想象空间较大,新业务新模式适应性强

|

高度模仿白系便利店的产品结构,产品服务差异性不明显。

|

| 新技术的应用节省运营成本,提升

运营效率

|

产品更新迭代速度慢

|

|

| 资本助推作用明显

|

商业模式还未趋于稳定,与传统本土便利店模式区别不大

|

随着我国经济的发展,消费升级,居民的购买能力增长,便利店行业迎来快速发展。数据显示,2019年我国便利店行业销售额约为2812亿元,同比增长24.2%,预计到2020年销售额将达到3500亿元,未来随着数字化及供应链等体系的完善,其销售额将会进一步扩大。

2019-2023年我国便利店销售额

从便利店经营模式来看,目前我国便利店以加盟模式为核心,2016-2018年加盟比例持续上升。数据显示,2019年我国便利店加盟模式在便利店行业中的占比为48%,同比增长2%。

2016-2019年我国便利店加盟比例

从分布地区来看,目前我国便利店行业除少部分大型连锁店推进多地布局外,大部分企业以区域拓展为主。

数据显示,在区域性布局的便利店中,国有性质的美宜佳门店数量超过一万家,远超其他便利店品牌;而民营其他企业更倾向于在非北上广区域重点布局;外资则主要在国内经济最发达的北上广地区和其他一二线城市布局。

| 企业性质

|

企业名称

|

门店数量

|

门店分布

|

| 国有

|

易捷

|

27606

|

全国性

|

| 昆仑好客

|

19000

|

||

| 美宜佳

|

19000

|

区域性

|

|

| 民营

|

苏宁小店

|

5368

|

全国性

|

| 天福

|

4212

|

区域性

|

|

| 红旗连锁

|

3070

|

成都地区

|

|

| 十足/之上

|

2141

|

一二线城市

|

|

| 外资

|

全家

|

2571

|

浙江地区

|

| 罗森

|

2007

|

一二线城市

|

|

| 7-ELEVEN

|

2892

|

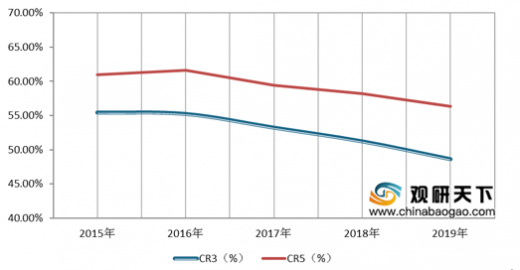

从行业集中度来看,我国便利店行业市场集中度呈下降态势。数据显示,2019年我国便利店行业CR3约为48.6%,CR5约为56.3%。但2020年受疫情影响,行业进入洗牌期,中小企业面临破产风险或出局,预计未来行业集中度将会有所提升。

以上数据资料参考《 2020年中国便利店市场现状分析报告-市场运营态势与发展前景研究 》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。