(一)公司竞争地位

目前公司经营资质较为齐全,具有较好的业务发展基础。公司经营风格稳健,各项业务发展相对均衡,业务规模及盈利能力居行业中上游水平。除传统经纪业务之外,公司的其他业务,如证券自营业务、资本中介业务、投资银行业务及资产管理业务发展较为均衡。

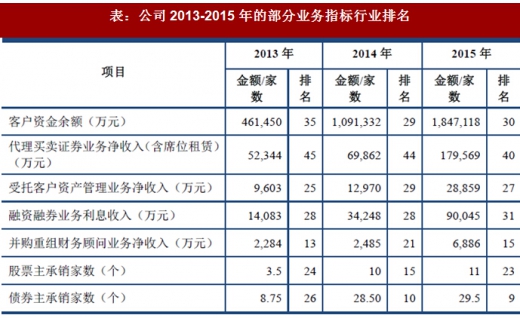

根据统计,在截至 2015 年末的125 家证券公司中,公司多项财务和业务数据均排名靠前。截至2015 年(末),公司总资产在行业内排名第33名,净资产排名第25 名,净资本排名第28 名,营业收入排名第29 名,净利润排名第32 名。受托客户资产管理业务净收入、投资银行业务收入及证券投资收入等指标排名较2014 年均有上升。

根据排名数据,2013 年、2014 年、2015 年度公司总资产、净资产、净资本、营业收入和净利润排名如下:

参考观研天下相关发布的《2018-2023年中国证券产业市场发展需求调研与投资前景规划预测报告》 公司2013-2015 年的部分业务指标行业排名如下表:

公司2013-2015 年的部分业务指标行业排名如下表:

(二)公司竞争优势

公司能够在行业竞争中脱颖而出,并持续保持位于行业前列的综合竞争力,主要依靠公司在长期发展过程中形成的一系列较强的竞争优势。主要包括:

1、全面均衡的业务布局

一方面,公司拥有全牌照、综合性的业务平台,覆盖各类证券业务,分支机构覆盖全国重点区域,布局合理;另一方面,公司参控股长城基金、景顺长城、宝城期货、长城长富、长城投资,公司与各参控股子公司在品牌、客户、渠道、产品、信息等方面形成资源共享,并实现跨业务合作。

2、快速增长的投资银行业务

公司通过积极挖掘、精心培育细分行业的优质客户,向资本市场输送了一批优质企业,帮助企业通过资本市场发展壮大,秉承以一流方式做一流业务的理念,为客户提供长期的全方位的服务,不断提高投资银行业务的市场占有率和知名度。

根据数据,2015 年公司的股票主承销家数、债券主承销家数分别位列行业的第23 名和第9 名。公司投资银行业务其他主要业绩指标如股票主承销金额、债券主承销金额和并购重组财务顾问业务净收入等均保持了良好的行业排名。公司投资银行业务具体排名如下:

3、主要股东实力雄厚,均衡多元的股东结构

3、主要股东实力雄厚,均衡多元的股东结构

公司控股股东为华能集团下属的华能资本,其他主要股东包括深圳能源及深圳新江南(招商局集团下属企业)等,主要股东及其关联企业实力雄厚,公司可满足股东及其关联企业全方位的综合性金融服务需求,配合其资源整合工作,深化产融结合。

公司的股东有 23 家,既有国有成分,也有民营性质,体现了均衡多元的股东结构,有利于公司更好地建立规范的法人治理结构和良好的经营机制。

4、较强的创新意识和创新能力

公司于 2012 年初就提出了“以创新为抓手”的发展战略,全力以赴争取各项新的业务资格,为下一步发展打开空间。2012 年以来,公司陆续取得各项创新业务资格。2014 年初,公司提出以泛资管创新及全链条产品服务为抓手,全面梳理整合公司服务体系,打好上市公司的主动资产管理主战役和创新财务顾问业务等五个中型战役,从而推动公司战略方针、经营模式的深化落实。2015 年,公司在投行、投资等业务拓展方面,取得了积极成果,为公司未来发展奠定了良好基础。

近年来,公司紧跟行业创新变革进程,陆续取得转融通业务资格、股票质押式回购业务资格、柜台市场试点、股票收益权互换、场外期权等业务资格,各项创新业务在风险可控和规范经营的前提下保持较快发展,走在了行业和市场前列。

5、相对均衡的业务收入结构,完善的业务架构

在我国证券行业盈利模式多元化的发展趋势下,公司已经建立了具有自身特色的业务体系。目前,公司的投资银行业务、资产管理业务有了长足进步,证券经纪业务实现了全面布局,公司通过产品、业务创新,不断开发新的收入和利润增长点,均衡的收入结构提高了公司抵御市场波动风险的能力,降低了因行业周期波动对公司收入的影响。

为积极应对即将到来的金融新格局,公司相应开展了组织架构调整,陆续引进、搭建了泛资管、投资银行、量化投资、OTC 等各项业务的专业团队,进一步加强分支机构建设,深入探索互联网金融、另类投资、国际业务,初步完成证券行业未来发展重点的布局,为公司实现突破奠定坚实的基础。

(三)公司竞争劣势

1、净资本规模有待提高

目前中国证监会实施以净资本和流动性为核心的风险控制监管指标,净资本规模成为决定我国证券公司业务规模和盈利水平的重要因素。经过多年的发展,公司的综合实力和资本规模有了很大的提高,始终保持在业内前列。但是受制于融资渠道的限制,公司的净资本规模已不能满足业务发展需要。

目前,净资本规模不足已经直接影响了公司业务规模扩大、创新业务布局和盈利水平提升,在较大程度上制约了公司发展。公司将有效利用资本市场,多渠道补充净资本,进一步提高公司的竞争能力。

2、收入结构有待进一步优化

近年来,公司不断加大对创新业务拓展力度,创新业务发展处于行业前列,但创新业务收入所占的比重仍然偏低。目前,公司的业务收入主要来源于证券经纪、证券承销、证券投资等传统业务,创新业务的收入占比相对较小。今后,公司将继续坚持创新转型,大力开展业务产品创新,不断形成新的利润增长点,扩大创新业务和多元化业务收入规模,优化公司收入结构,努力降低证券市场景气周期对公司收入和盈利的影响。

目前公司经营资质较为齐全,具有较好的业务发展基础。公司经营风格稳健,各项业务发展相对均衡,业务规模及盈利能力居行业中上游水平。除传统经纪业务之外,公司的其他业务,如证券自营业务、资本中介业务、投资银行业务及资产管理业务发展较为均衡。

根据统计,在截至 2015 年末的125 家证券公司中,公司多项财务和业务数据均排名靠前。截至2015 年(末),公司总资产在行业内排名第33名,净资产排名第25 名,净资本排名第28 名,营业收入排名第29 名,净利润排名第32 名。受托客户资产管理业务净收入、投资银行业务收入及证券投资收入等指标排名较2014 年均有上升。

根据排名数据,2013 年、2014 年、2015 年度公司总资产、净资产、净资本、营业收入和净利润排名如下:

参考观研天下相关发布的《2018-2023年中国证券产业市场发展需求调研与投资前景规划预测报告》

表:2013 年-2015 年度公司总资产、净资产、净资本、营业收入和净利润排名

表:公司2013-2015 年的部分业务指标行业排名

(二)公司竞争优势

公司能够在行业竞争中脱颖而出,并持续保持位于行业前列的综合竞争力,主要依靠公司在长期发展过程中形成的一系列较强的竞争优势。主要包括:

1、全面均衡的业务布局

一方面,公司拥有全牌照、综合性的业务平台,覆盖各类证券业务,分支机构覆盖全国重点区域,布局合理;另一方面,公司参控股长城基金、景顺长城、宝城期货、长城长富、长城投资,公司与各参控股子公司在品牌、客户、渠道、产品、信息等方面形成资源共享,并实现跨业务合作。

2、快速增长的投资银行业务

公司通过积极挖掘、精心培育细分行业的优质客户,向资本市场输送了一批优质企业,帮助企业通过资本市场发展壮大,秉承以一流方式做一流业务的理念,为客户提供长期的全方位的服务,不断提高投资银行业务的市场占有率和知名度。

根据数据,2015 年公司的股票主承销家数、债券主承销家数分别位列行业的第23 名和第9 名。公司投资银行业务其他主要业绩指标如股票主承销金额、债券主承销金额和并购重组财务顾问业务净收入等均保持了良好的行业排名。公司投资银行业务具体排名如下:

表:公司投资银行业务具体排名

公司控股股东为华能集团下属的华能资本,其他主要股东包括深圳能源及深圳新江南(招商局集团下属企业)等,主要股东及其关联企业实力雄厚,公司可满足股东及其关联企业全方位的综合性金融服务需求,配合其资源整合工作,深化产融结合。

公司的股东有 23 家,既有国有成分,也有民营性质,体现了均衡多元的股东结构,有利于公司更好地建立规范的法人治理结构和良好的经营机制。

4、较强的创新意识和创新能力

公司于 2012 年初就提出了“以创新为抓手”的发展战略,全力以赴争取各项新的业务资格,为下一步发展打开空间。2012 年以来,公司陆续取得各项创新业务资格。2014 年初,公司提出以泛资管创新及全链条产品服务为抓手,全面梳理整合公司服务体系,打好上市公司的主动资产管理主战役和创新财务顾问业务等五个中型战役,从而推动公司战略方针、经营模式的深化落实。2015 年,公司在投行、投资等业务拓展方面,取得了积极成果,为公司未来发展奠定了良好基础。

近年来,公司紧跟行业创新变革进程,陆续取得转融通业务资格、股票质押式回购业务资格、柜台市场试点、股票收益权互换、场外期权等业务资格,各项创新业务在风险可控和规范经营的前提下保持较快发展,走在了行业和市场前列。

5、相对均衡的业务收入结构,完善的业务架构

在我国证券行业盈利模式多元化的发展趋势下,公司已经建立了具有自身特色的业务体系。目前,公司的投资银行业务、资产管理业务有了长足进步,证券经纪业务实现了全面布局,公司通过产品、业务创新,不断开发新的收入和利润增长点,均衡的收入结构提高了公司抵御市场波动风险的能力,降低了因行业周期波动对公司收入的影响。

为积极应对即将到来的金融新格局,公司相应开展了组织架构调整,陆续引进、搭建了泛资管、投资银行、量化投资、OTC 等各项业务的专业团队,进一步加强分支机构建设,深入探索互联网金融、另类投资、国际业务,初步完成证券行业未来发展重点的布局,为公司实现突破奠定坚实的基础。

(三)公司竞争劣势

1、净资本规模有待提高

目前中国证监会实施以净资本和流动性为核心的风险控制监管指标,净资本规模成为决定我国证券公司业务规模和盈利水平的重要因素。经过多年的发展,公司的综合实力和资本规模有了很大的提高,始终保持在业内前列。但是受制于融资渠道的限制,公司的净资本规模已不能满足业务发展需要。

目前,净资本规模不足已经直接影响了公司业务规模扩大、创新业务布局和盈利水平提升,在较大程度上制约了公司发展。公司将有效利用资本市场,多渠道补充净资本,进一步提高公司的竞争能力。

2、收入结构有待进一步优化

近年来,公司不断加大对创新业务拓展力度,创新业务发展处于行业前列,但创新业务收入所占的比重仍然偏低。目前,公司的业务收入主要来源于证券经纪、证券承销、证券投资等传统业务,创新业务的收入占比相对较小。今后,公司将继续坚持创新转型,大力开展业务产品创新,不断形成新的利润增长点,扩大创新业务和多元化业务收入规模,优化公司收入结构,努力降低证券市场景气周期对公司收入和盈利的影响。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。