和邦生物:多元化致胜

公司努力转型构建新型业务格局。

近年来公司通过产业结构调整、核心业务转型,主营业务转向生物农药及其他生物产品、农业、精细化工、新材料等产业领域。公司目前已在化工、农业、新材料、三大领域形成了共同发展的业务格局。目前公司有纯碱与氯化铵产能各110万吨。

参考中国报告网发布《2017-2022年中国生物农药市场运营格局现状及投资动向研究报告》

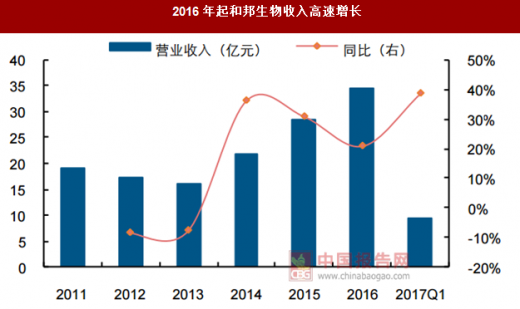

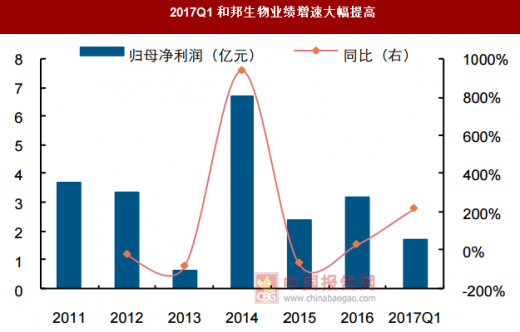

公司自2013年以前主要收入来源为纯碱。自2014年起,公司开始逐渐拓展产业链,近三年纯碱收入占比逐渐降低。得益于纯碱行业景气度提升,公司2016年与2017年Q1收入与业绩增速皆大幅提升。

远兴能源:天然碱企业,成本优势明显

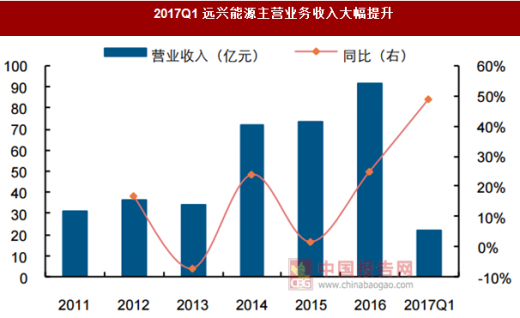

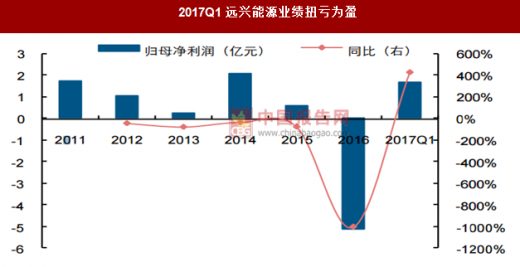

公司是国内唯一一家以天然碱法制纯碱的企业。公司纯碱产能为180万吨/年,居全国第四位,占全行业7%左右。根据公司公告数据计算,公司天然碱法制纯碱的生产成本大约为659元/吨,在同行业中具有明显的竞争优势。公司近年来积极转型,涉足生产甲醇、甲醛、二甲醚等天然气化工产品和甲醇钠、环丙胺等精细化工产品。公司2017年Q1受益纯碱行业景气度提升,收入与业绩皆大幅提升。

公司努力转型构建新型业务格局。

近年来公司通过产业结构调整、核心业务转型,主营业务转向生物农药及其他生物产品、农业、精细化工、新材料等产业领域。公司目前已在化工、农业、新材料、三大领域形成了共同发展的业务格局。目前公司有纯碱与氯化铵产能各110万吨。

参考中国报告网发布《2017-2022年中国生物农药市场运营格局现状及投资动向研究报告》

和邦生物新业务模式

资料来源:互联网

公司自2013年以前主要收入来源为纯碱。自2014年起,公司开始逐渐拓展产业链,近三年纯碱收入占比逐渐降低。得益于纯碱行业景气度提升,公司2016年与2017年Q1收入与业绩增速皆大幅提升。

2016年起和邦生物收入高速增长

数据来源:中国统计数据库

2017Q1和邦生物业绩增速大幅提高

数据来源:中国统计数据库

远兴能源:天然碱企业,成本优势明显

公司是国内唯一一家以天然碱法制纯碱的企业。公司纯碱产能为180万吨/年,居全国第四位,占全行业7%左右。根据公司公告数据计算,公司天然碱法制纯碱的生产成本大约为659元/吨,在同行业中具有明显的竞争优势。公司近年来积极转型,涉足生产甲醇、甲醛、二甲醚等天然气化工产品和甲醇钠、环丙胺等精细化工产品。公司2017年Q1受益纯碱行业景气度提升,收入与业绩皆大幅提升。

2017Q1远兴能源主营业务收入大幅提升

数据来源:中国统计数据库

2017Q1远兴能源业绩扭亏为盈

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。