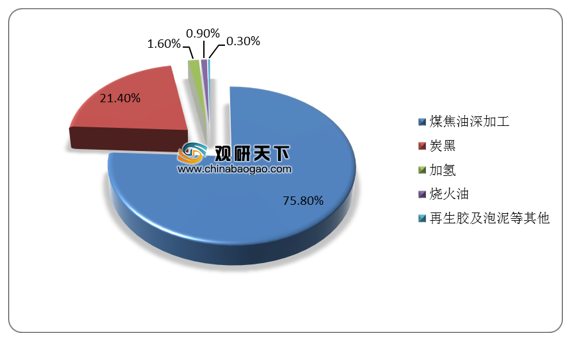

煤焦油是非常宝贵的化工产品资源,一般可以作为精加工原理来制备各种化工品。根据成分和加工工艺的不同,煤焦油包括高温煤焦油、中温煤焦油和中低温煤焦油三种。煤焦油行业最主要的下游需求是深加工,占比达到75.8%,其次是炭黑领域,需求占比为21.4%,加氢、烧火油、再生胶及泡泥等也有少量应用。

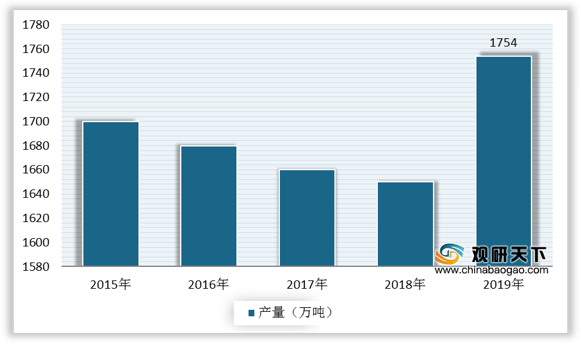

自国家取消环保“一刀切”后,对于焦化企业督查略有缓和,我国焦化企业开始加大生产,国内煤焦油市场供给较为充足。根据数据显示,2019年国内煤焦油产能2264万吨,产量为1754万吨,产能利用率为77.5%。

区域方面,我国煤焦油行业生产主要集中在华北、华东等地区。其中华北地区为第一大生产地,产能占比为27.8%,华东、西北地区产能占比11.2%、5.2%,华中、东北、西南、华南地区产能占比均在5%以下。

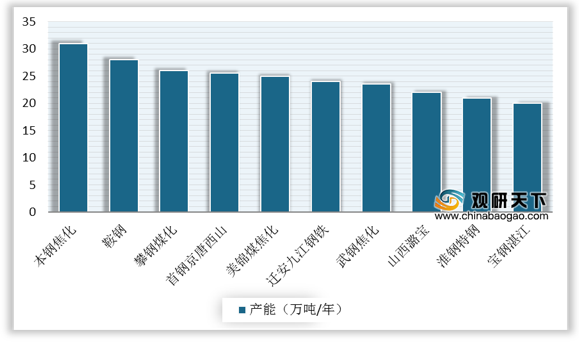

企业方面,2019年国内煤焦油行业产能排名前三的企业分别是本钢焦化、鞍钢、攀钢煤化,行业集中度低,行业前十合计产能仅为248万吨,占比仅为11%。

相关行业分析报告参考《2020年中国煤焦油市场分析报告-行业深度分析与投资战略研究》。

国内煤焦油行业下游需求结构

数据来源:BAIINFO

自国家取消环保“一刀切”后,对于焦化企业督查略有缓和,我国焦化企业开始加大生产,国内煤焦油市场供给较为充足。根据数据显示,2019年国内煤焦油产能2264万吨,产量为1754万吨,产能利用率为77.5%。

2015-2019年国内煤焦油产能

数据来源:BAIINFO

2015-2019年国内煤焦油产量

数据来源:BAIINFO

区域方面,我国煤焦油行业生产主要集中在华北、华东等地区。其中华北地区为第一大生产地,产能占比为27.8%,华东、西北地区产能占比11.2%、5.2%,华中、东北、西南、华南地区产能占比均在5%以下。

2019年国内煤焦油产能地域分布

数据来源:BAIINFO

企业方面,2019年国内煤焦油行业产能排名前三的企业分别是本钢焦化、鞍钢、攀钢煤化,行业集中度低,行业前十合计产能仅为248万吨,占比仅为11%。

2019年国内煤焦油前十产能企业

数据来源:BAIINFO(CT)

相关行业分析报告参考《2020年中国煤焦油市场分析报告-行业深度分析与投资战略研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。