目前在家庭服务机器人领域,以扫地机器人为代表的家务机器人发展起步较早,市场成长迅速,产业化程度初具规模。2001年,家电巨头伊莱克斯(Electrolux)重磅推出三叶虫(Trilobite)beplay下载软件

扫地机器人,标志着世界上第一款实现量产的beplay下载软件

扫地机器人正式问世。自2002年起,iRobot公司一直致力于Roomba系列扫地机器人的研发,不断在外观、节能、噪音、优化算法等方面进行功能完善,并凭借Roomba系列产品成为全球范围内扫地机器人领域的领军企业。自2007年至今,更多的公司开始进入扫地机器人市场,投入了更多的人力物力进行扫地机器人的产品研发与市场推广,很大程度上推动了扫地机器人产品的技术进步与产业升级,并使得更多的消费者开始接触这款产品。目前,iRobot以及国内的科沃斯等均已成为扫地机器人领域的知名品牌。随着家庭服务机器人市场容量的迅速增加,飞利浦、海尔、美的、松下等国内外大型家电品牌商也开始进入扫地机器人领域。

参考观研天下发布《2018-2024年中国服务机器人行业市场运营现状调查及投资发展前景研究报告》

(1)行业的全球市场化程度与竞争格局

近年来,家庭服务机器人产品在全球范围内呈现出日益旺盛的市场需求。据IFR的统计,全球2014、2015年家庭服务机器人产品销售总额分别为19亿美元、22亿美元;根据市场研究公司Tractica的数据,2016年全球消费机器人(其中,以家庭服务机器人为主)销售额已达38亿美元,出货量约为1,000万台。在市场需求的推动下,该行业领域未来有望保持较快的增速,Tractica预测截至2022年全球消费机器人市场规模将达到132亿美元。

发行人、美国的iRobot、台湾的浦桑尼克等公司多年来一直专注于beplay下载软件 清洁电器领域,目前均已成为扫地机器人领域的知名品牌。随着家庭服务机器人市场容量的迅速增长,飞利浦、海尔、美的、松下等国内外大型家电品牌商出于完善品牌对产品品类的覆盖等战略考虑,也已先后进入扫地机器人领域。

(2)国内的市场化程度与竞争格局

国内方面,作为家庭服务机器人领域的主流品类,扫地机器人市场容量增长迅猛,行业内生产企业数量众多,已具有较高的市场化程度。据中怡康估计,2014、2015、2016年度,国内机器人吸尘器零售数量分别已达到105万台、207万台、307万台,市场容量迅速增长。目前,国内扫地机器人品牌众多,2016年度,在天猫线上平台销售的扫地机器人品牌已达160多个,其中销量领先的包括科沃斯、iRobot、海尔、浦桑尼克、福玛特、美的等。其中,科沃斯等国内一线厂商目前研产结合良好,其扫地机器人产品在各项关键技术方面与iRobot等国际一流厂商水平相近。相对于其他国内厂商而言,这些公司在家庭服务机器人领域具有业务起步早、技术研发实力较强、产品性能优越、品牌知名度较高等优势。与此同时,国内市场还存在着数量较多的中小型竞争对手,其产品以中低端扫地机器人为主,清扫系统大多模仿一线厂商;由于在移动导航算法上受核心专利技术的限制,清扫效果和beplay下载软件 程度与一线的品牌存在较大差异。

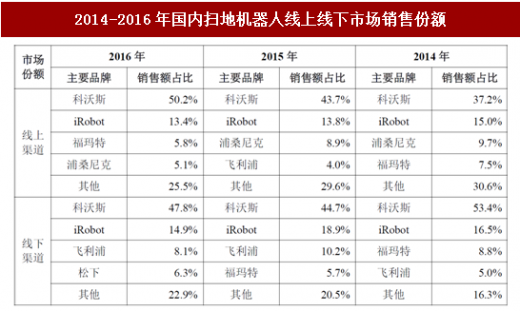

虽然竞争对手数量众多,但是2014-2016年,扫地机器人(机器人吸尘器)的国内线上线下市场销售份额主要集中于少数几家排名靠前的公司,具体如下:

参考观研天下发布《2018-2024年中国服务机器人行业市场运营现状调查及投资发展前景研究报告》

(1)行业的全球市场化程度与竞争格局

近年来,家庭服务机器人产品在全球范围内呈现出日益旺盛的市场需求。据IFR的统计,全球2014、2015年家庭服务机器人产品销售总额分别为19亿美元、22亿美元;根据市场研究公司Tractica的数据,2016年全球消费机器人(其中,以家庭服务机器人为主)销售额已达38亿美元,出货量约为1,000万台。在市场需求的推动下,该行业领域未来有望保持较快的增速,Tractica预测截至2022年全球消费机器人市场规模将达到132亿美元。

发行人、美国的iRobot、台湾的浦桑尼克等公司多年来一直专注于beplay下载软件 清洁电器领域,目前均已成为扫地机器人领域的知名品牌。随着家庭服务机器人市场容量的迅速增长,飞利浦、海尔、美的、松下等国内外大型家电品牌商出于完善品牌对产品品类的覆盖等战略考虑,也已先后进入扫地机器人领域。

(2)国内的市场化程度与竞争格局

国内方面,作为家庭服务机器人领域的主流品类,扫地机器人市场容量增长迅猛,行业内生产企业数量众多,已具有较高的市场化程度。据中怡康估计,2014、2015、2016年度,国内机器人吸尘器零售数量分别已达到105万台、207万台、307万台,市场容量迅速增长。目前,国内扫地机器人品牌众多,2016年度,在天猫线上平台销售的扫地机器人品牌已达160多个,其中销量领先的包括科沃斯、iRobot、海尔、浦桑尼克、福玛特、美的等。其中,科沃斯等国内一线厂商目前研产结合良好,其扫地机器人产品在各项关键技术方面与iRobot等国际一流厂商水平相近。相对于其他国内厂商而言,这些公司在家庭服务机器人领域具有业务起步早、技术研发实力较强、产品性能优越、品牌知名度较高等优势。与此同时,国内市场还存在着数量较多的中小型竞争对手,其产品以中低端扫地机器人为主,清扫系统大多模仿一线厂商;由于在移动导航算法上受核心专利技术的限制,清扫效果和beplay下载软件 程度与一线的品牌存在较大差异。

虽然竞争对手数量众多,但是2014-2016年,扫地机器人(机器人吸尘器)的国内线上线下市场销售份额主要集中于少数几家排名靠前的公司,具体如下:

2014-2016年国内扫地机器人线上线下市场销售份额

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。