诞生于博世与力士乐的强强联合,是全球液压行业风向标。力士乐与博世公司都有着上百年的历史,并且均在20世纪50年代开始涉足液压行业,之后的几十年通过不断的并购壮大公司液压业务。在20世纪80年代~90年代,已经形成集团规模的博世与曼内斯曼力士乐开始将液压业务成立单独业务部门,两家公司的液压业务已初具规模。2001年5月,罗伯特博世有限公司旗下“自动化技术”业务部门与曼内斯曼力士乐股份公司正式合并,力士乐成为罗伯特博世有限公司的全资子公司,更名为博世力士乐。此后,博世力士乐将品牌定位于全球领先的传动与控制公司,开启了强强联合的崭新篇章。

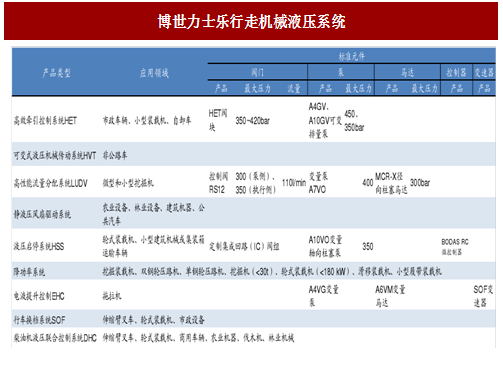

博世力士乐致力于为各类机械和系统设备提供安全、精准、高效以及高性价比的传动与控制技术,能为行走机械、机械应用与工程、工厂自动化及可再生能源等细分市场客户量身定制系统解决方案及服务,同时可提供各种液压、电子传动与控制、气动、齿轮、线性传动及组装技术。公司的液压产品分为工业液压产品、行走液压产品。工业液压产品中提供泵、马达、油缸、过滤器等13类产品,而行走机械液压主要提供液压系统、泵、马达、减速机等9类产品。博世力士乐提供多种功能的行走机械液压系统,在燃油消耗、运行效率、环保等方面提升客户效益。

技术前瞻。博世集团和博世力士乐是德国工业4.0战略的重要发起者。博世力士乐是工业4.0领域的领先践行者和卓越供应商,能为为工业4.0提供了开放核心工程(OCE)等众多beplay下载软件 解决方案。在液压行业,公司是做技术整合的少数企业之一。

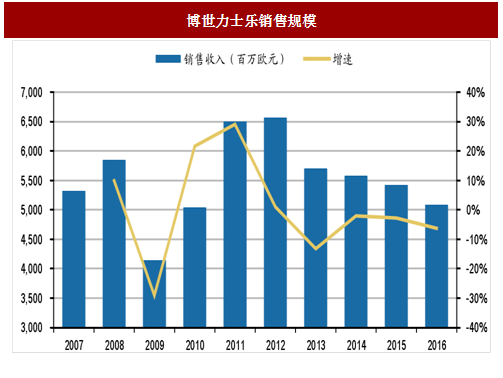

经营经历下行,但仍保持充分研发。中国液压件行业中,博世力士乐销售规模最大。中国工程机械在2010-2011年经历一轮顶点,导致液压件需求大幅提升,但由于这一时期供给紧张,液压件供货期有所延长,加之中国工程机械企业在这期间生产经营较为激进,因而对行业需求下滑的反应有所延迟。博世力士乐在2011-2012年销售收入达到最高值。2011年博世力士乐全球收入规模达到6,500百万欧元,同比增长29%;2012年销售收入6,561百万欧元,与上年持平。2012年后由于中国工程机械持续下行,而欧洲经济低迷,博世力士乐经营开始下行。2016年博世力士乐销售收入5,077百万欧元,同比下滑6.27%,较2012年下滑22.6%。而随着中国工程机械从16年下半年开始持续复苏,2016年博世力士乐新签订单5,096百万欧元,同比增长3.72%。

参考中国报告网发布《2017-2022年中国液压气动密封件产业运营现状及投资商机研究报告》

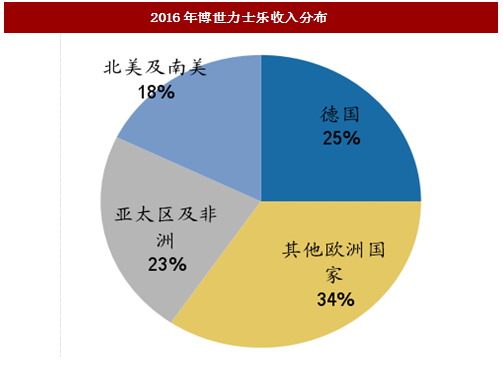

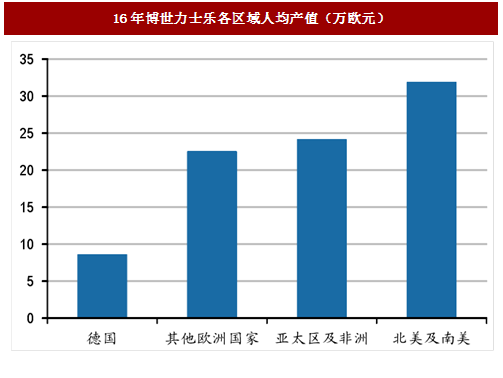

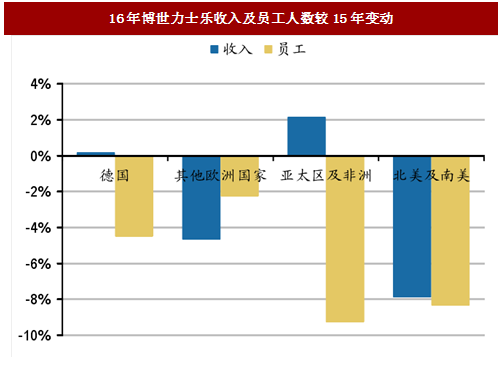

2016年博世力士乐出口收入占比达到75%。其中来自欧洲(除德国)的收入占比34.5%;而来自亚太区及非洲的收入也具备较高规模,占比达到22.7%。由于收入持续下滑,2016年博世力士乐减少人员1,585人,其中亚太区及非洲人员人数减少478人,同比减少9.25%。2016年博世力士乐在亚太区及非洲的人均产值24.2万欧元,超过欧洲地区;北美及南美地区的人居产值达到31.86万欧元。

博世集团每年将7%的销售额投入研发,比例远超众多高科技企业。而博世力士乐保持了博世集团锐意创新的风格,也是其持续保持行业技术前沿的保证。博世力士乐每年投入3亿多欧元用于研发支出,占收入比重维持在6%的高水平,而行业水平仅3%~4%。

公司全球布局。博世力士乐产品应用领域广泛,除了为建设机械、农业机械、车辆等行走机械提供产品与解决方案外,还包括能源海洋工程、水利工程等等各方面的机械应用与工程。公司从20世纪60年代即开始进行全球化布局。如在1967年进入美国、1978年进入中国。目前中国、美国、意大利是博世力士乐前三大海外市场。博世力士乐从1978年进入中国,目前公司在中国拥有2,626名员工,在北京、常州、西安设立了生产基地。主要提供工程机械、塑料机械、制造技术、机床与压力机、船舶与海洋等相关的产品与解决方案。

图:博世力士乐前身历史

博世力士乐致力于为各类机械和系统设备提供安全、精准、高效以及高性价比的传动与控制技术,能为行走机械、机械应用与工程、工厂自动化及可再生能源等细分市场客户量身定制系统解决方案及服务,同时可提供各种液压、电子传动与控制、气动、齿轮、线性传动及组装技术。公司的液压产品分为工业液压产品、行走液压产品。工业液压产品中提供泵、马达、油缸、过滤器等13类产品,而行走机械液压主要提供液压系统、泵、马达、减速机等9类产品。博世力士乐提供多种功能的行走机械液压系统,在燃油消耗、运行效率、环保等方面提升客户效益。

技术前瞻。博世集团和博世力士乐是德国工业4.0战略的重要发起者。博世力士乐是工业4.0领域的领先践行者和卓越供应商,能为为工业4.0提供了开放核心工程(OCE)等众多beplay下载软件 解决方案。在液压行业,公司是做技术整合的少数企业之一。

图:博世力士乐产品

图:博世力士乐行走机械液压系统

经营经历下行,但仍保持充分研发。中国液压件行业中,博世力士乐销售规模最大。中国工程机械在2010-2011年经历一轮顶点,导致液压件需求大幅提升,但由于这一时期供给紧张,液压件供货期有所延长,加之中国工程机械企业在这期间生产经营较为激进,因而对行业需求下滑的反应有所延迟。博世力士乐在2011-2012年销售收入达到最高值。2011年博世力士乐全球收入规模达到6,500百万欧元,同比增长29%;2012年销售收入6,561百万欧元,与上年持平。2012年后由于中国工程机械持续下行,而欧洲经济低迷,博世力士乐经营开始下行。2016年博世力士乐销售收入5,077百万欧元,同比下滑6.27%,较2012年下滑22.6%。而随着中国工程机械从16年下半年开始持续复苏,2016年博世力士乐新签订单5,096百万欧元,同比增长3.72%。

参考中国报告网发布《2017-2022年中国液压气动密封件产业运营现状及投资商机研究报告》

图:博世力士乐销售规模

2016年博世力士乐出口收入占比达到75%。其中来自欧洲(除德国)的收入占比34.5%;而来自亚太区及非洲的收入也具备较高规模,占比达到22.7%。由于收入持续下滑,2016年博世力士乐减少人员1,585人,其中亚太区及非洲人员人数减少478人,同比减少9.25%。2016年博世力士乐在亚太区及非洲的人均产值24.2万欧元,超过欧洲地区;北美及南美地区的人居产值达到31.86万欧元。

图:2016年博世力士乐收入分布

图:2016年博世力士乐员工分布

图:16年博世力士乐各区域人均产值(万欧元)

图:16年博世力士乐收入及员工人数较15年变动

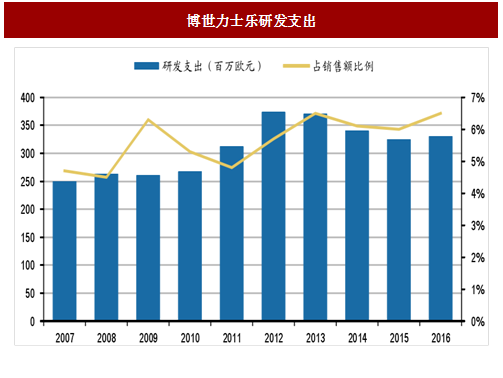

博世集团每年将7%的销售额投入研发,比例远超众多高科技企业。而博世力士乐保持了博世集团锐意创新的风格,也是其持续保持行业技术前沿的保证。博世力士乐每年投入3亿多欧元用于研发支出,占收入比重维持在6%的高水平,而行业水平仅3%~4%。

图:博世力士乐研发支出

公司全球布局。博世力士乐产品应用领域广泛,除了为建设机械、农业机械、车辆等行走机械提供产品与解决方案外,还包括能源海洋工程、水利工程等等各方面的机械应用与工程。公司从20世纪60年代即开始进行全球化布局。如在1967年进入美国、1978年进入中国。目前中国、美国、意大利是博世力士乐前三大海外市场。博世力士乐从1978年进入中国,目前公司在中国拥有2,626名员工,在北京、常州、西安设立了生产基地。主要提供工程机械、塑料机械、制造技术、机床与压力机、船舶与海洋等相关的产品与解决方案。

图:博世力士乐产品应用领域

图:博世力士乐全球布局

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。