1 全球工控龙头西门子的发展模式值得借鉴

西门子是全球工控龙头企业,工控产品市场占有率全球第一,能够为本土工控企业的发展提供借鉴。

西门子公司成立于 1847 年。维尔纳〃冯〃西门子与大学机械工程师约翰〃乔治〃哈尔斯克创立西门子-哈尔斯克电报机制造公司,生产指针式电报机。这家拥有 10 名员工的公司于 1847 年 10 月 12 日在柏林的一座小楼开始运营。这就是西门子的前身。

1866 年,维尔纳〃冯〃西门子发现了发电机的工作原理,从而奠定了公司电气业务的基础。西门子作为全球最有影响力的工控企业,通过分析其发展基础和业务布局,能为本土工控企业提供很好的借鉴。

电气化(Electrification)是西门子公司的根本,自动化和数字化本质上服务于电气化。目前西门子公司业务主要聚焦于电气化、自动化和数字化领域,其中电气化是西门子的根本。西门子公司给自己的定位就是沿着电气化的价值链布局,能够提供高效的发电、输配电和用电服务。

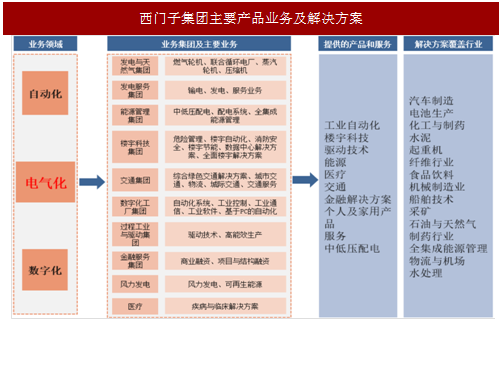

在电气化为根本的基础上,公司业务面向几乎所有工业行业,搭建了自动化和数字化的工业平台。基于电气化这个根本领域和自动化及数字化的主要领域,公司重新调整了业务架构,目前形成了 8 大业务集团。医疗和风力发电为独立运营业务。公司将除了金融业务外的其余板块全部划分为工业板块,金融板块主要服务于工业板块,除此之外金融板块也有自己的盈利业务。

参考中国报告网发布《2018-2023年中国工控行业市场发展机遇与投资前景预测报告》

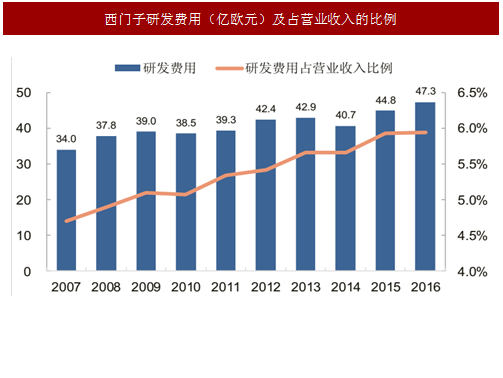

创新是西门子能够持续发展的关键。创新始终是西门子成功的基础。西门子共有研发人员 33000 人。近年来,西门子在研发方面的投入比例不断提升。2007年,西门子研发费用约 34 亿欧元,占当年营业收入的比例为 4.69%;在 2016 财年,西门子在研发方面投入 47.3亿欧元,占 2016 财年营业收入的 5.9%。持续不断的创新为西门子的发展提供了源源不断的动力。

总结来看,西门子以电气化为根本,以自动化和数字化为核心,不断拓展业务范围,打造平台型企业。重视研发,通过高投入的研发来确保公司在技术上的优势,维持公司的龙头地位。

2 投资建议

我们认为,在制造业产业升级大趋势下,beplay下载软件 制造持续推进,工控行业将长期受益。近期来看,宏观环境持续向好,工控下游市场需求不断增加。中国 PMI 自2016 年三季度来一直高于荣枯线且持续升高,固定资产投资额等指标逐渐向好。

工控下游 OEM 市场中,电子制造设备将维持增长,机床工具、风电设备和电梯设备等需求稳定提升;项目型市场中,在 PPP 模式推动下,市政和基础设施等细分行业维持高增长,油气行业等也将在“十三五”期间稳定增长。工控下游市场的增长将有效带动工控产品的需求,推动行业不断向前。

我们精选两条投资主线:一是业务种类覆盖范围广的平台型公司;二是公司产品外资品牌市场占有率较高,进口替代空间大的公司。基于以上逻辑,我们重点推荐汇川技术(300124)、信捷电气(603416)和英威腾(002334)。

西门子是全球工控龙头企业,工控产品市场占有率全球第一,能够为本土工控企业的发展提供借鉴。

西门子公司成立于 1847 年。维尔纳〃冯〃西门子与大学机械工程师约翰〃乔治〃哈尔斯克创立西门子-哈尔斯克电报机制造公司,生产指针式电报机。这家拥有 10 名员工的公司于 1847 年 10 月 12 日在柏林的一座小楼开始运营。这就是西门子的前身。

1866 年,维尔纳〃冯〃西门子发现了发电机的工作原理,从而奠定了公司电气业务的基础。西门子作为全球最有影响力的工控企业,通过分析其发展基础和业务布局,能为本土工控企业提供很好的借鉴。

图:西门子集团主要产品业务及解决方案

在电气化为根本的基础上,公司业务面向几乎所有工业行业,搭建了自动化和数字化的工业平台。基于电气化这个根本领域和自动化及数字化的主要领域,公司重新调整了业务架构,目前形成了 8 大业务集团。医疗和风力发电为独立运营业务。公司将除了金融业务外的其余板块全部划分为工业板块,金融板块主要服务于工业板块,除此之外金融板块也有自己的盈利业务。

参考中国报告网发布《2018-2023年中国工控行业市场发展机遇与投资前景预测报告》

图:西门子 2016 财年各业务板块收入占比

创新是西门子能够持续发展的关键。创新始终是西门子成功的基础。西门子共有研发人员 33000 人。近年来,西门子在研发方面的投入比例不断提升。2007年,西门子研发费用约 34 亿欧元,占当年营业收入的比例为 4.69%;在 2016 财年,西门子在研发方面投入 47.3亿欧元,占 2016 财年营业收入的 5.9%。持续不断的创新为西门子的发展提供了源源不断的动力。

图:西门子研发费用(亿欧元)及占营业收入的比例

总结来看,西门子以电气化为根本,以自动化和数字化为核心,不断拓展业务范围,打造平台型企业。重视研发,通过高投入的研发来确保公司在技术上的优势,维持公司的龙头地位。

2 投资建议

我们认为,在制造业产业升级大趋势下,beplay下载软件 制造持续推进,工控行业将长期受益。近期来看,宏观环境持续向好,工控下游市场需求不断增加。中国 PMI 自2016 年三季度来一直高于荣枯线且持续升高,固定资产投资额等指标逐渐向好。

工控下游 OEM 市场中,电子制造设备将维持增长,机床工具、风电设备和电梯设备等需求稳定提升;项目型市场中,在 PPP 模式推动下,市政和基础设施等细分行业维持高增长,油气行业等也将在“十三五”期间稳定增长。工控下游市场的增长将有效带动工控产品的需求,推动行业不断向前。

我们精选两条投资主线:一是业务种类覆盖范围广的平台型公司;二是公司产品外资品牌市场占有率较高,进口替代空间大的公司。基于以上逻辑,我们重点推荐汇川技术(300124)、信捷电气(603416)和英威腾(002334)。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。