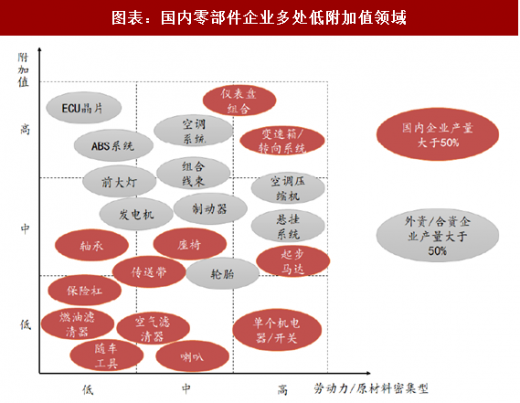

国内零部件企业在汽车内

外饰

、轮毂、

轮胎

、橡胶密封件、转向节等劳动密集型、技术含量较低的领域深度布局,优势较为明显。而在发动机、变速器、底盘、汽车控制电子等关键零部件领域,自主厂商核心技术缺失,涉足不深,因此国内高附加值、高技术含量的零部件产品多数被外资垄断。

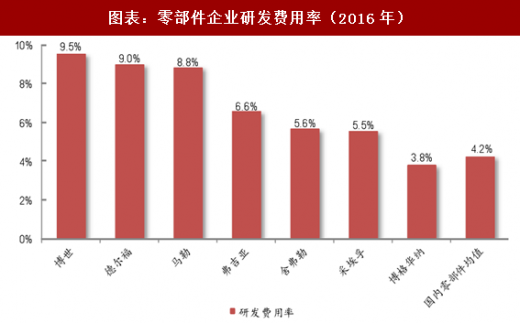

国内零部件企业自主研发能力相对缺失,研发投入较弱。与自主零部件企业相比,外资零部件企业一般具备较强的自主研发能力与研发投入,研发费用率普遍在5%-8%,一些研发能力强、核心技术储备丰富的企业,如博世、德尔福,研发费用率更是高达9%。自主零部件企业研发费用率普遍为3%-5%,低研发投入是造成国内零部件企业核心技术缺失的重要原因。

参考观研天下发布《 2018年中国汽车零部件行业分析报告-市场运营态势与投资前景研究 》

国内部分零部件企业正陷入一个由低研发投入引发的价值困局:企业研发投入力度小,技术难以升级,进而产品附加值难以提升,最终盈利能力无法改善又影响研发投入。

如何突破价值困局是国内零部件企业迫切需要思考的问题,主要路径有两条:一是海外并购获得技术,如均胜电子收购KSS和TS,切入汽车安全与beplay下载软件 车联领域;二是自主研发向上渗透,如拓普集团自主研发IBS。不可否认,尽管国内零部件企业多数仍处于较低端产品领域,但近年来已有不少企业在核心技术和产品上逐渐获得突破。

图表:国内零部件企业多处低附加值领域

图表来源:公开资料整理

国内零部件企业自主研发能力相对缺失,研发投入较弱。与自主零部件企业相比,外资零部件企业一般具备较强的自主研发能力与研发投入,研发费用率普遍在5%-8%,一些研发能力强、核心技术储备丰富的企业,如博世、德尔福,研发费用率更是高达9%。自主零部件企业研发费用率普遍为3%-5%,低研发投入是造成国内零部件企业核心技术缺失的重要原因。

图表:零部件企业研发费用率(2016年)

图表来源:公开资料整理

参考观研天下发布《 2018年中国汽车零部件行业分析报告-市场运营态势与投资前景研究 》

国内部分零部件企业正陷入一个由低研发投入引发的价值困局:企业研发投入力度小,技术难以升级,进而产品附加值难以提升,最终盈利能力无法改善又影响研发投入。

图表:零部件企业低研发投入引发价值困局

图表来源:公开资料整理

如何突破价值困局是国内零部件企业迫切需要思考的问题,主要路径有两条:一是海外并购获得技术,如均胜电子收购KSS和TS,切入汽车安全与beplay下载软件 车联领域;二是自主研发向上渗透,如拓普集团自主研发IBS。不可否认,尽管国内零部件企业多数仍处于较低端产品领域,但近年来已有不少企业在核心技术和产品上逐渐获得突破。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。