一、发展现状

面对新能源物流车产业巨大的市场和商机,相关公司纷纷谋划布局,共同推动市场发展。目前涉及这个领域的企业包括以下几类:新能源技术提供商、新能源汽车生产企业、新能源汽车充电解决方案提供商及运营企业、新能源物流车运营平台企业、新能源汽车应用企业等,其中有很多新的技术和商业模式被尝试和应用。

根据数据显示,2018年6月我国新能源专用车销量达5297辆,其中物流车达4944辆,占总销量的93%,环卫车销量为350辆,占比7%,其他专用车型销售额度较小,只有3辆。

二、市场规模

近年来我国快递量的不断增长,同时也带动快递业的相关需求,预计未来新能源物流车的产量会逐渐增加。根据数据显示,2016年我国物流车产量为79.6万辆,到2017年为84万辆,与2016年相比增长了4.4万辆。预计到2020年我国物流车产量为105.4万辆。

三、竞争格局

现阶段我国系能源物流车电池领域的市场较为分散,其供应商较多。目前沃特玛市场占有率占据第一,其由于一方面渗透车企较多,另一方面与东风这些龙头企业进入供应商体系较早。

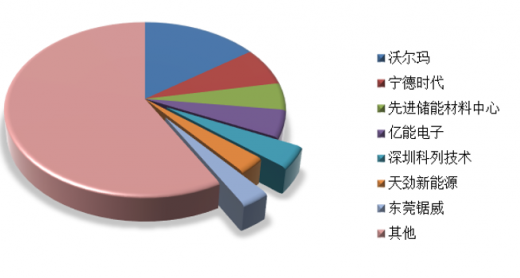

数据显示,沃特玛专用车BMS产品在2017年,其销量达到23642套,市场份额占比高达15.30%,位居行业第一位。其次是宁德时代、先进储能材料中心,其2017年专用车BMS装机量分别为11024套和7526套。

近年来,在政策的积极推动下,包括新能源物流车在内的新能源汽车产业的发展突飞猛进。进入2018年,行业又发生了迅速而深刻的变化。一方面,政策调整和市场需求变化使新能源汽车行业面临新的挑战:双积分开始实施,补贴政策调整,动力电池行业竞争加剧,造车新势力崛起,车企竞争加剧。但另一方面,新能源汽车在物流行业的应用日益广泛,中国电商和物流业的快速发展为新能源物流车带来了巨大的需求窗口,城市交通管理及环保政策也鼓励新能源物流车在城市配送领域的应用。新能源物流车细分市场呈现产销两旺态势。

参考观研天下发布《2018年中国新能源物流车市场分析报告-行业深度分析与发展趋势研究》

同时,随着国家对大气环境的治理力度不断加大,目前主要省市均已开始全天禁止黄标车进入城市主干道,对城市物流车的排放要求日趋严格。而根据交通部下发的《关于加快推进新能源汽车在交通运输行业推广应用的实施意见》,对交通运输行业新能源汽车不限行、不限购,赋予电动物流车市区通行优势,新能源车的路权优先权极大地切中城市物流痛点,势必刺激新能源物流车在城市物流领域的渗透提速,加快新能源物流车市场的爆发。面对新能源物流车产业巨大的市场和商机,相关公司纷纷谋划布局,共同推动市场发展。目前涉及这个领域的企业包括以下几类:新能源技术提供商、新能源汽车生产企业、新能源汽车充电解决方案提供商及运营企业、新能源物流车运营平台企业、新能源汽车应用企业等,其中有很多新的技术和商业模式被尝试和应用。

根据数据显示,2018年6月我国新能源专用车销量达5297辆,其中物流车达4944辆,占总销量的93%,环卫车销量为350辆,占比7%,其他专用车型销售额度较小,只有3辆。

2018年6月新能源专用车产量占比

数据来源:公开数据整理

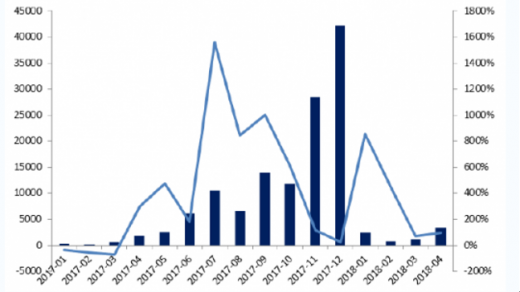

2017-2018年4月国内新能源物流车销量及同比增速【图】

数据来源:公开数据整理

二、市场规模

近年来我国快递量的不断增长,同时也带动快递业的相关需求,预计未来新能源物流车的产量会逐渐增加。根据数据显示,2016年我国物流车产量为79.6万辆,到2017年为84万辆,与2016年相比增长了4.4万辆。预计到2020年我国物流车产量为105.4万辆。

2013-2020年中国物流车产量预测情况

数据来源:公开数据整理

三、竞争格局

现阶段我国系能源物流车电池领域的市场较为分散,其供应商较多。目前沃特玛市场占有率占据第一,其由于一方面渗透车企较多,另一方面与东风这些龙头企业进入供应商体系较早。

数据显示,沃特玛专用车BMS产品在2017年,其销量达到23642套,市场份额占比高达15.30%,位居行业第一位。其次是宁德时代、先进储能材料中心,其2017年专用车BMS装机量分别为11024套和7526套。

2017年纯电动车专用电池BMS装机量占比(%)

数据来源:公开数据整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。