根据观研报告网发布的《中国互联网保险行业发展趋势分析与未来前景预测报告(2022-2029年)》显示,互联网保险业务是指保险机构依托互联网和移动通信等技术,通过自营网络平台、第三方网络平台等订立保险合同、提供保险服务的业务。

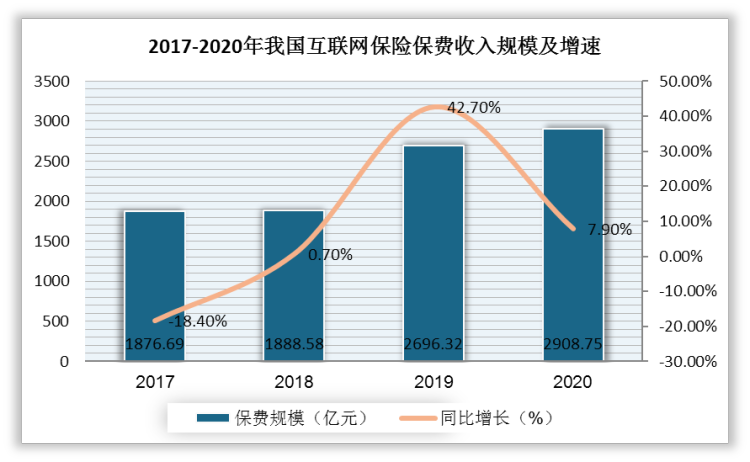

2016年以前,我国互联网保险保费收入高速增长,2016年开始我国互联网保险收入规模增速开始下降,2017年我国互联网保险保费收入规模为1876.69亿元,同比下降18.4%。2018年互联网保险业务在规范发展下,保费收入开始出现回升,2019年我国互联网保险保费收入增速达42.7%。而2020年受疫情及车险综改、意外险改革、信用保证保险新规等监管因素影响,我国互联网保险保费收入增速放缓,累计实现保费规模2908.75亿元,同比增长7.9%。

数据来源:中国保险行业协会

产品结构

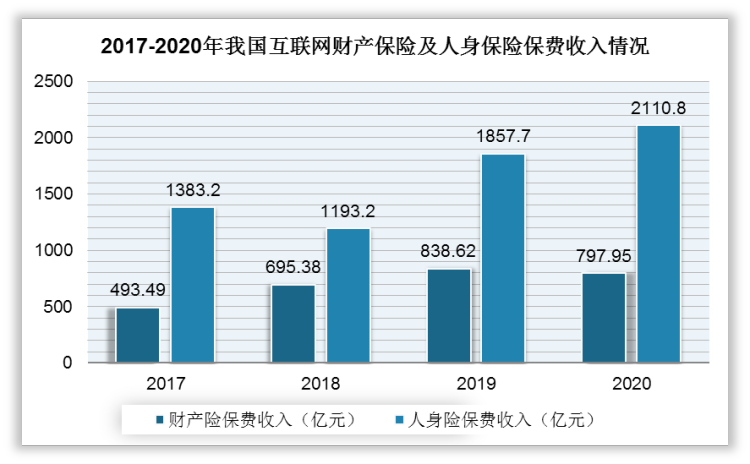

我国互联网保险主要分为财产保险和人身保险两大类,从市场结构来看,目前,互联网人身保险业务仍占主流地位。2017-2020年我国互联网人身保险保费收入在互联网保险保费收入中比例保持在60%以上,其中,2020年的互联网人身保险保费收入为2110.8亿元,占比为73%。

数据来源:中国保险行业协会

数据来源:中国保险行业协会

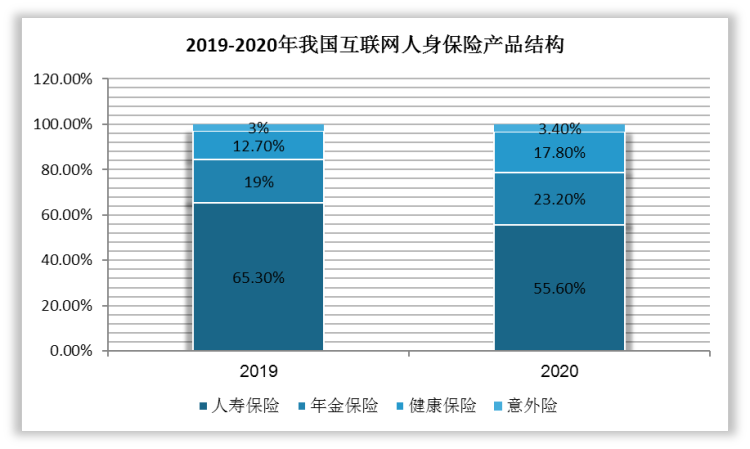

在互联网人身保险产品结构中,人寿保险保费收入虽然占据大部分份额,但在在2020年的比例呈现下滑态势,其占比为55.6%,较2019年减少近10个百分点;而年金保险及健康保险的保费收入占比则呈不同幅度提升,2020年互联网年金保险保费占比为23.2%,较2019年增加4.2个百分点,互联网健康保险保费占比为17.8%,较2019年增加5.1个百分点。

数据来源:中国保险行业协会

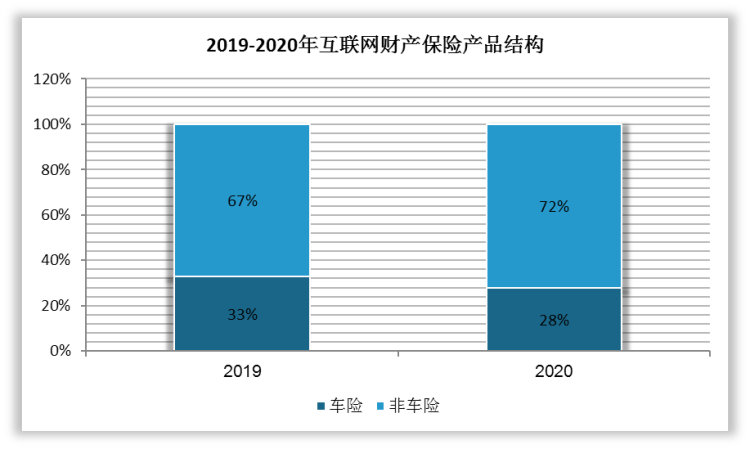

在互联网财产保险产品结构中,2020年非车险保费收入占比为72%,较2019年增加5个百分点;车险保费收入受新规影响,其占比从2019年的33%降至2020年的28%。

数据来源:中国保险行业协会

销售渠道

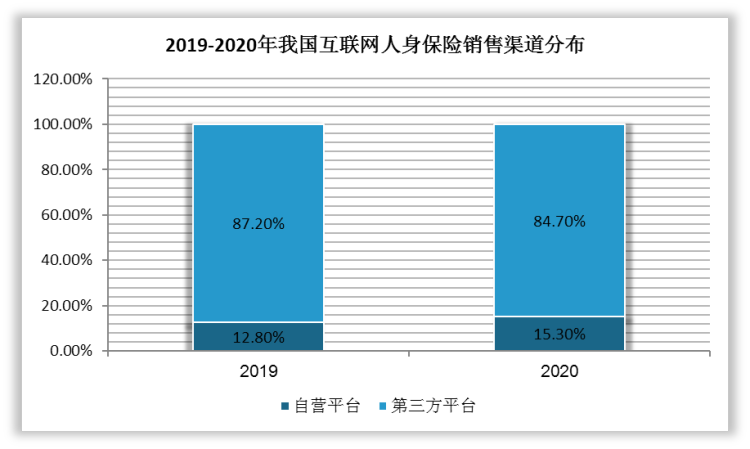

互联网人身险销售渠道主要有自营平台及第三方网络平台,第三方网络平台是指除自营网络平台外,在互联网保险业务活动中为保险消费者和保险机构提供网络技术支持辅助服务的网络平台。

互联网人身险的发展格局呈现出以第三方平台为主、自营平台为辅的趋势。2020年自营平台互联网人身险保费收入为323.8亿元,占总保费收入的15.3%;第三方平台互联网人身险保费收入为1787亿元,占总保费收入的84.7%。

数据来源:中国保险行业协会

保险公司开展互联网财产保险渠道主要包括公司自主经营网络平台、保险专业中介平台和第三方互联网平台,保险公司在经营互联网财产保险过程中逐渐加强与第三方互联网平台的合作。

2020年第三方网络平台互联网财险保费收入为335.3亿元,占总保费收入的42%;保险专业中介机构互联网财险保费收入为258亿元,占比为32.3%;自营网络平台互联网财险保费收入为187.9亿元,占比为23.5%。

数据来源:中国保险行业协会

渗透情况

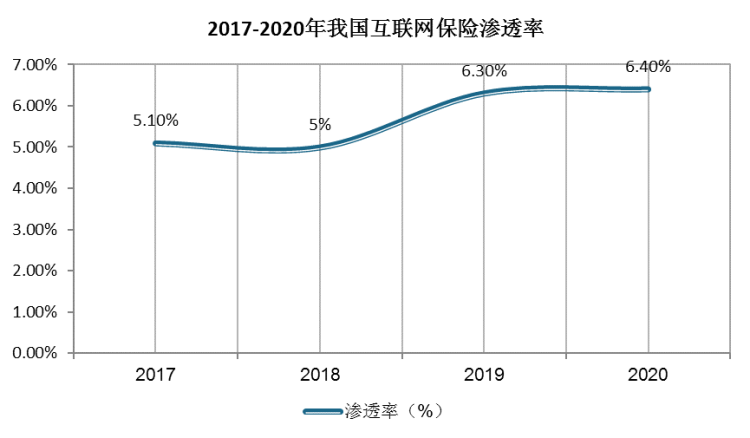

在经历了爆发式增长,我国互联网保险保费收入增长近20倍,但在互联网保险渗透程度方面,从2016年开始,互联网保险保费规模增长陷入停滞并开始减少,渗透率连年下滑,到2018年受保险业政策影响,渗透率仅为5%。政策调整后的互联网保险行业能够更加健康的发展,2019-2020年,互联网保险渗透率有所回升,2020年为6.4%。从渗透率可发现我国互联网保险市场渗透率还不足10%,未来仍然有巨大的发掘空间。

数据来源:中国保险行业协会

我国互联网财产险、人身险占各自行业总保费的比重分别由2017年的4.7%和5.3%提升至2020年的5.9%和6.7%,其中,受车险销量收缩等因素影响,互联网财险在2020奶出现短期下滑。

数据来源:中国保险行业协会

数据来源:中国保险行业协会(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。