一、行业基本概述

ICT 指信息与通信技术 ( information and communications technology)。联合国在2008年8月11日发布的第四版国际标准产业分类时,结合OECD在2007年给出ICT定义,即“主要通过电子手段完成信息加工和通信的产品和服务,或使具有信息加工和通信的产品和服务,或使具有信息加工和通信功能”。该定义包括ICT制造业、ICT贸易行业和ICT服务业。本报告为实现国际比较和更符合行业惯例﹐将ICT产业的研究范畴界定为ICT制造业和ICT服务业。

资料来源:观研天下数据中心整理

ICT将IT(信息技术服务)和CT(电信技术服务)两者服务有机结合,覆盖电信服务、信息服务、IT服务及应用等信息产业。

CT为资金密集型的信息产业,为用户提供功能型的产品及服务,包括电话、宽带接入、组网等。

IT为智力密集型的信息产业,通过技术服务与解决方案为用户提供信息化服务。

CT与IT均属于信息产业,其市场特点相近:(1)部分IT厂商为CT企业的设备供应商,如网络交换机、路由器、服务器等设备商;(2)CT企业为IT服务企业的核心客户。

二、行业发展规模现状

当前全球经济越来越呈现数字化特征,数字经济已经成为世界的主要经济形态之一,也成为推动我国经济社会发展的核心动力,5G、云计算、大数据、物联网以及人工beplay下载软件 等新一代信息技术与社会经济各产业的融合不断深化,有力推动着各产业数字化、网络化、beplay下载软件 化发展进程,成为经济社会发展变革的强大动力。十四五期间我国数字经济将进一步高速发展,占据国家战略重要地位,数字经济催化 ICT 产业与互联网技术不断融合升级,“东数西算”工程作为数字经济战略的重要举措,具有运输距离更长、数据中心密度提升、算力要求高的技术新特征,随着“东数西算”的不断推进,一方面新建的数据中心及算力设施,需要 ICT 基石光网络的基建支撑;另一方面传统基建为了满足高效、低碳、容量的需求,需要进一步升级,带来光网络包括光模块、光纤光缆、服务器等需求的进一步增长,从而打开行业更大的 ICT 市场新空间。

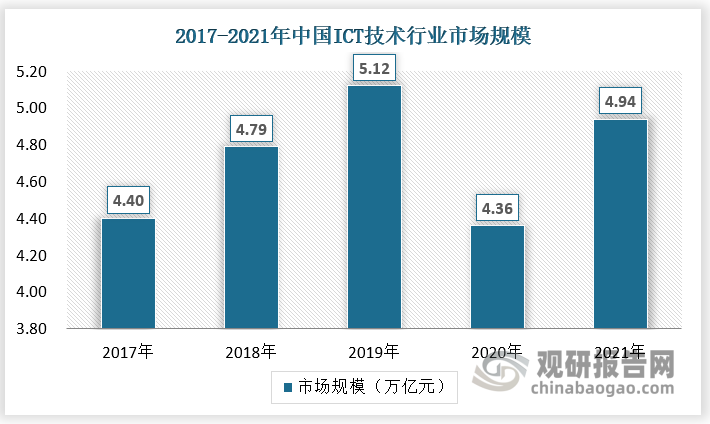

根据观研报告网发布的《中国ICT行业发展深度调研与投资趋势研究报告(2022-2029年)》显示,近年来随着我国经济的不断发展及各行业信息化建设推进,我国ICT技术行业市场规模不断扩大。数据显示,2021年我国ICT市场规模已经达到4.94亿元。

资料来源:IDC,观研天下数据中心整理

现阶段,政府、军工、金融、电信等行业是国家重点支持发展信息化建设的行业,是ICT技术产品的主要需求者,对ICT技术有较高的技术要求和较大的产品需求,该类用户的ICT技术需求对ICT技术行业市场规模的增长具有较大的促进作用,成为目前我国ICT技术行业市场规模增长的主要推动力。未来,随着医疗、交通、教育、能源等行业的数据化发展,该部分ICT技术需求将逐渐爆发,预计将成为我国ICT技术市场规模新的增长点。

资料来源:观研天下数据中心整理

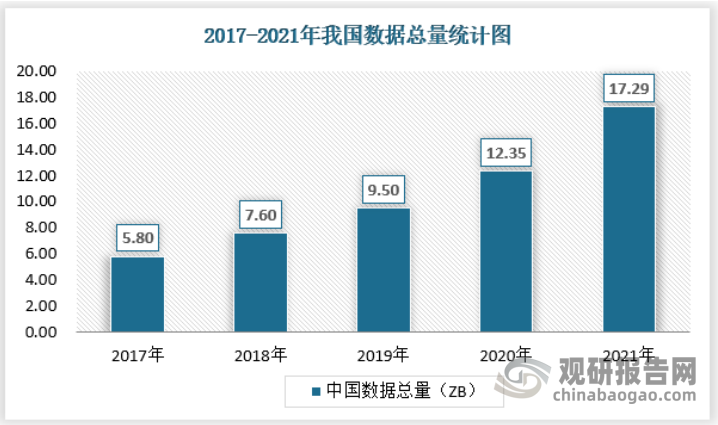

而随着物联网、边缘计算等beplay下载软件 终端设备不断普及,受到来自物联网设备信号、元数据、娱乐相关数据、云计算和边缘计算的数据增长的驱动,全球数据量呈现加速增长。根据IDC分布的《数据时代2025》预测,全球数据量将从2018年的33ZB增至2025年的175ZB,增长超过5倍;中国平均增速快于全球3%,预计到2025年将增至48.6ZB,占全球数据圈的比例由23.4%提升至27.8%。其中,中国企业级数据量将从2015年占中国数据量的49%增长到2025年的69%。

三、行业细分市场

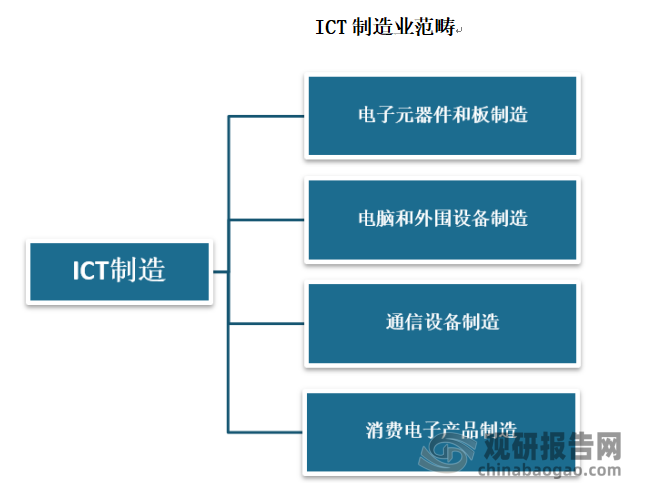

1、ICT制造业

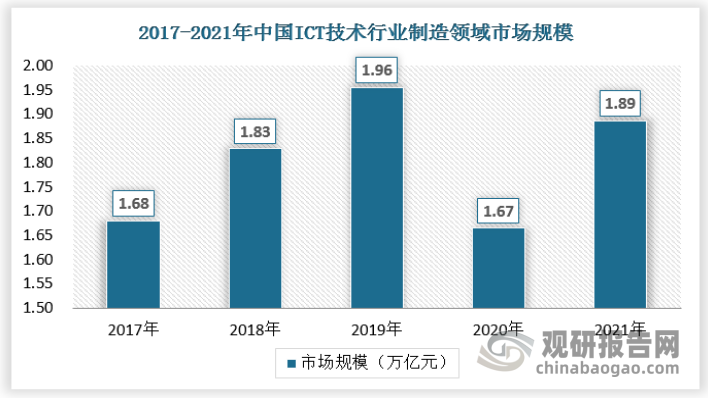

ICT 制造业细分领域包括电子元器件和板制造、电脑和外围设备制造、通信设备制造、消费电子产品制造(含手机和平板制造)。ICT制造业的热门技能集中在芯片设计、beplay下载软件 控制等方面;在人工beplay下载软件 领域,在性能方面更加强调高精度、大数据、低功耗、小体积;在基带射频系统领域,在性能上更强调降低尺寸、低损耗、高性能、低成本、易集成;在激光系统领域,在性能上更强调光束质量、高峰值功率、低成本、结构紧凑、小体积。ICT作为整体产业构架的基础,通过信息化和网络化路径,促进整个经济体系的知识化和数字化发展,已成为未来各国经济发展的主导方向。ICT产业是"数字经济"发展的基础同样也是其萌芽的产物,ICT产业将互联网技术有机融入信息通讯行业,使地区产业信息化转型的同时,完成高端beplay下载软件 化的发展。在中国政府公布利好政策的推动下, ICT制造业保持快速增长,加上下游行业持续落实数字化转型,对ICT制造业的需求逐步上升,2021年达到了1.89万亿元。

数据来源:观研天下数据中心整理

2、ICT服务

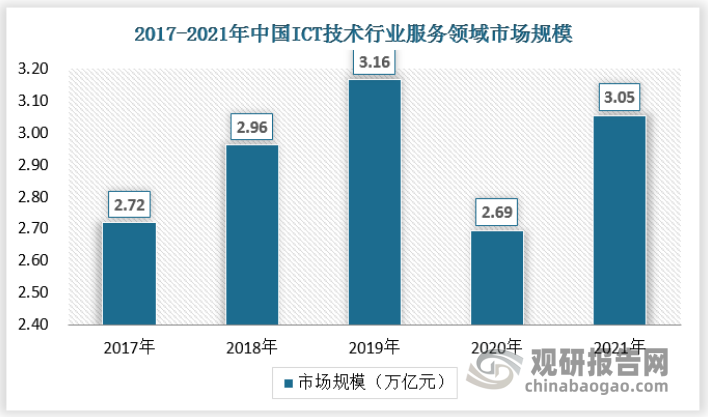

ICT 服务业细分领域包括电信服务(含有线、无线、卫星等电信服务)、软件服务(含电脑游戏等软件发行服务)、计算机和 IT 服(含计算机编程、咨询和设施管理)、互联网服务(含数据处理,托管和网络门户等活动)。近年来,随着互联网、云计算以及大数据等产业的快速发展,万物互联时代迅速开启,各类ICT服务需求不断被激发,行业市场规模不断扩大,2021年ICT服务行业市场规模达到了3.05万亿元。

数据来源:观研天下数据中心整理

四、行业竞争情况

目前国内 ICT 市场主要由科技巨头瓜分,龙头企业体量大。目前国内 ICT 设备参与企业包 括华为、中兴通讯、浪潮信息、紫光股份等巨头,具备庞大营收体量与强大的科技实力。 整体产业格局由巨头主导,细分市场集中度高。

随着华为由于被美国芯片禁令影响,库存芯片逐渐消耗导致设备供货减少,预计ICT设备领域华为市场份额将有所下降,而中兴通讯、紫光股份等龙头企业将受益。

细分到各领域来看:

1、云业务:行业较为集中,国内龙头厂商实力强劲

云基础设施领域:国外厂商颓势显现,国内巨头加速发展,行业集中度高。份额情况来看,CR5为45%,行业集中度较高且均为国际知名IT巨头;市场份额变动情况来看,国外巨头如戴尔、思科等出现份额下滑,国内厂商新华三、联想等市场份额则受益上升。

政务云市场方面,中国政务云基础设施市场呈现高度集中的态势,2020年CR5超过85%,华为占据头把交椅(32.2%),浪潮(25.4%)和紫光(13.2%)紧随其后。而中国政务云服务运营市场相对而言格局较分散,浪潮云位居第一,紫光云在2020年首次进入前五,市场份额为6.9%。

2、存储市场:国内市场增长快速,华为强势领先

中国存储市场来看,企业级外部存储市场规模在2020年第四季度达到17亿美元,与去年同期同比增长达到28.0%。2020全年市场规模达到48.4亿美元,同比去年提升17.5%。市场份额来看,华为目前占据主导地位,市场份额达到33.4%,新华三紧随其后达到11.4%,市场CR5为64.2%。

3、软件定义市场:规模快速增长,市场集中度高

软件定义软件市场来看:IDC定义软件定义计算软件市场主要包括虚拟化软件、云系统软件(以OpenStack和CloudStack为代表的对抽象化的服务器资源进行编排和控制,构建成云基础架构的软件)和容器基础架构软件(包括容器引擎、编排系统以及注册表等),同时IDC预测中国软件定义市场在未来五年的复合增长率将达到20.9%,到2025年市场规模将达到30.1亿美元。国内巨头厂商占据主要市场份额,华为位居龙头地位。

4、IT安全市场:行业快速增长,硬件领域头部企业占据较高份额

市场规模来看,中国网络安全市场近五年在数字化转型、国家政策法规、市场需求等多方因素的推动下也实现了快速增长。IDC预测,2021年中国网络安全市场总体支出将达到102.2亿美元,2020-2024年预测期内的年CAGR(复合年均增长率)为16.8%,增速继续领跑全球网络安全市场。2020年,安全硬件在中国整体网络安全支出中仍将继续占据主导地位,占比高达47.2%;安全软件和安全服务支出比例分别为20.8%和32.0%。

市场份额来看,各细分领域集中程度有所差别,但共性皆为头部占据主要份额,非龙头企业份额低下。安全市场主要巨头包括华为、绿盟科技、新华三等,其中新华三在多个细分领域均跻身为前五大厂商。

IDC定义下的网络安全服务市场分别由安全咨询服务、IT安全教育与培训服务、托管安全服务、安全集成服务四个子市场构成。市场份额来看,目前集中度不及硬件领域,市场分化程度较大。头部企业包括奇安信集团,绿盟科技,启明星辰等。

五、发展趋势

1、我国ICT技术产业面临的国际发展态势

我国ICT技术产业的发展处在国际经济发展的大环境下,因此,研究ICT技术产业面临的国际发展态势,对我国ICT技术产业发展有着重要意义。经历过2008年世界金融危机后,各国纷纷出台新政,刺激经济的发展,ICT技术产业也在这片“春风”中获得了新生,逐渐升温。总的来说,世界ICT技术产业呈现以下发展态势:

(1)互联网成为新的社会组织方式,ICT竞争日益激烈

进入21世纪后,人们愈发认识到ICT产业在推动经济和综合国力增长上起的重要作用,纷纷出台新政,试图打破ICT贸易壁垒。在此期间,韩国提出"新IT战略”,美国提出“创新战略”,日本出台了《日本ICT新政》,加大ICT产业基础设施和创新的投入,千方百计抢占ICT产业的制高点。此外,网络的诞生使得IT和CT融合的趋势越来越明显,并且不断向其他各个行业渗透,通过网络这个新的社会组织方式,全球的联系将更加紧密,ICT市场将更加透明,竞争也会愈发激烈。

(2)新兴市场国家兴起,领导产业复苏

东南亚、拉美等新兴市场国家正在快速崛起,ICT产业产值增加率和市场占有率远高于发达国家。如巴西、印度、马来西亚等国家的快速发展给世界ICT产业的发展注入了新鲜的血液,领导了产业的复苏。但同时,这些国家也正在利用国内成本优势,积极承接我国ICT产业加工制造环节的产业转移,对我国ICT产品制造大国地位构成较大冲击。

(3)跨国企业并购转型加剧

跨国并购属于直接投资(FDI,Foreign Direct Investment)的一种,是一国企业为了某种目的,通过一定的渠道和支付手段,把另一国企业的整个资产以足以行使经营控制权的股份收买下来。ICT行业属于高风险行业,为了规避风险,并购转型是最佳之举。推行并购重组战略,能够提高资源配置效率,降低生产成本,获得规模经济效益,提高行业集中度,打造完整产业链,以迅速占领市场。例如,谷歌并购摩托罗拉,IBM收购SPSS等。

2、我国ICT产业发展趋势

(1)由高速发展转为中高速稳定发展

经济新常态下,我国经济增长将由高速发展转为中高速稳定发展。同样,我国ICT产业也有同样的发展趋势。虽然我国ICT产业收入一直在增长,但是由于缺乏核心技术、处在价值链底端,国外市场疲软等原因,增长速度开始下滑,另外出口交货值增速也有所放缓。

(2)融合发展、协同创新贯穿整个行业发展

近年来,ICT行业正逐步从资源密集型、资本密集型向知识密集型转变,创百合力立档新疆动作用日益突出。三网(电信网、广播电视网、互联网)融合趋势将更加盟最高的互联网服务进一步拓展。政府提出了“五位一体”的总体布局,一方面IT和CT融合越来越紧密。另一方面,互联网与工业的深度创新融合更加紧密,工业互联网、云计算、大数据在企业研发设计、生产制造、经营管理、销售服务等全流程和全产业链的综合集成应用将进一步显现,将逐渐推进beplay下载软件 制造、大规模个性化定制、网络化协同制造和服务型制造,打造一批工业互联网公共平台,逐步形成制造业网络化产业生态体系。

(3)竞争焦点转向知识产权与品牌的控制层面

之前,我国的竞争焦点主要在市场占有率、市场规模的控制上。然而,专利技术少、研发能力薄弱,品牌建设滞后,国际影响力不足深深的影响着中国ICT产业的长远发展。跨国公司一般把耗能大、高污染、劳动力密集的外围业务外包出去,更加注重产权的申请和品牌的搭建,通过掌控行业标准和专利权来维持行业的统治地位。目前,甲国已经意识到了目身的不足,不断加大企业在研发上的顾览与源文档一致下载高清无水印投入和人才的培养力度。一方面,加快对专利的研发和申请,以便于对使用其产品的企业收取专利费用;另一方面,积极将专利上升为国际标准,掌握标准的控制权。

六、行业规模发展预测

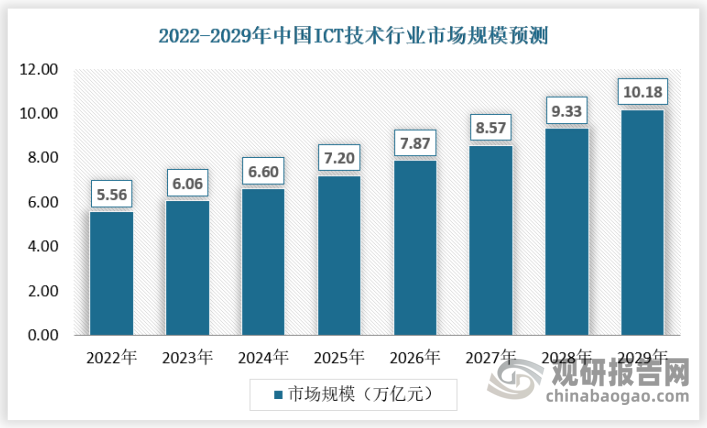

1、市场规模预测

数字经济时代背景下催生相应技术发展,代表的如:5G、云计算、物联网、人工beplay下载软件 、大数据、机器学习、区块链等新技术,这些技术促进了ICT技术行业的基础设施和相关技术的需求和演进,未来伴随着5G、云计算、物联网、人工beplay下载软件 、大数据、机器学习、区块链等新技术的发展,ICT技术行业有望渗透到各个领域,预计未来行业市场规模将会持续增长,到2029年将达到10.18万亿元。

数据来源:观研天下数据中心整理

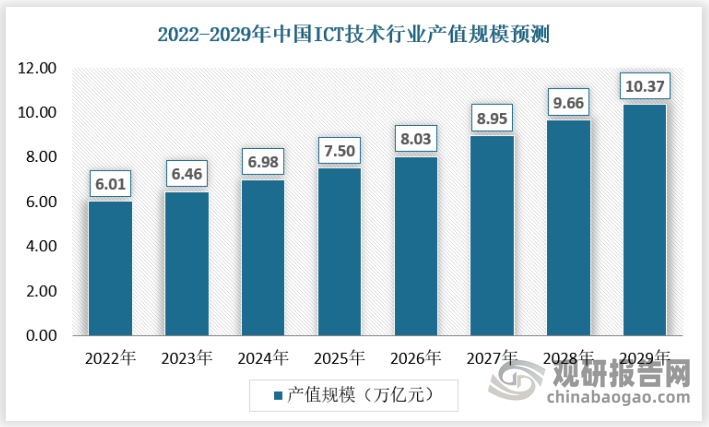

2、产值规模预测

随着目前云计算、物联网、大数据、移动互联等的快速发展,全球各方对ICT技术产业的需求不断提升。我国《“十四五”信息通信行业发展规划》提出,到2025年,信息通信行业整体规模进一步壮大,信息通信基础设施累计投资达到3.7万亿元。预计未来随着我国信息通信投资规模不断扩大,我国ICT技术行业产值规模将持续增加,到2029年达到10.37亿元。

数据来源:观研天下数据中心整理(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。