一、汽车保险概况

汽车保险(简称车险),是指对机动车辆由于自然灾害或意外事故所造成的人身伤亡或财产损失负赔偿责任的一种商业保险。

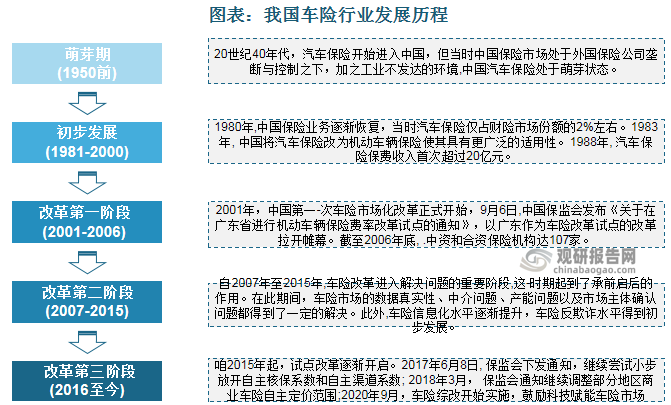

二、汽车保险行业发展历程

根据观研报告网发布的《中国汽车保险行业发展深度研究与投资前景预测报告(2023-2030年)》显示,汽车保险起源于19世纪中后期。当时,随着汽车在欧洲一些国家的出现与发展,因交通事故而导致的意外伤害和财产损失随之增加。尽管各国都采取了一些管制办法和措施,汽车的使用仍对人们的生命和财产安全构成了严重威胁,由此汽车保险业务渐渐催生起来。美国的旅行者保险有限公司在1898年给纽约布法罗的杜鲁门马丁上了第一份汽车保险。

20世纪50年代以来,随着欧、美、日等地区和国家汽车制造业的迅速扩张,汽车保险也得到了广泛的发展。汽车保险逐渐成为各国财产保险中最重要的业务险种。据统计,到20世纪70年代末期,汽车保险已占各国财产险市场份额的50%以上。

我国汽车保险业务则于1950年起步,由当时的中国人民保险公司开办汽车保险,后历经几度兴废。直到改革开放后,随着经济的发展和汽车保有量的逐渐提高,汽车保险业务才渐渐发展起来。到1988年,汽车保险的保费收入超过了20亿元,占财产保险份额的37.6%,第一次超过了企业财产险(35.99%)。从此以后,汽车保险一直是财产保险的第一大险种,并保持高增长率,我国的汽车保险业务进入了高速发展的时期。

与此同时,为了解决好车险领域复杂问题,实现车险高质量发展,更好维护消费者权益,2001年以来车险改革提上日程并逐渐深入。2001年9月6日,中国保监会发布《关于在广东省进行机动车辆保险费率改革试点的通知》,以广东作为车险改革试点的改革拉开帷幕。2014年7月,保监会向各财险公司发布了《关于深化商业车险条款费率管理制度改革的指导意见(征求意见稿)》,拟将商业车险费率分为基准纯风险保费、基准附加费用、费率调整系数三个部分计算,并要求保险行业协会按照大数法则,建立商业车险损失数据的收集、测算、调整机制,动态发布商业车险基准纯风险保费表。2020年,银保监会在广泛征求各方意见的基础上,出台了《关于实施车险综合改革的指导意见》。该次车险综合改革于2020年9月19日正式实施。相关政策的出台对全面规范市场,促进机动车辆保险业务的发展起到了积极的作用。

资料来源:观研天下整理

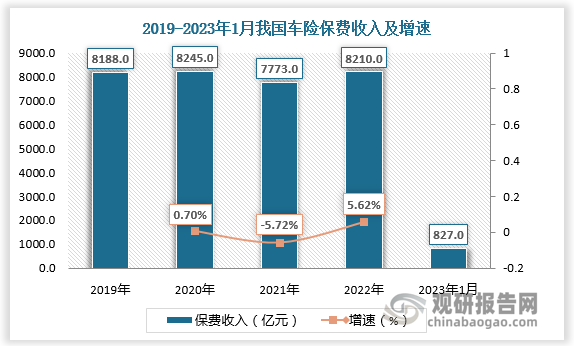

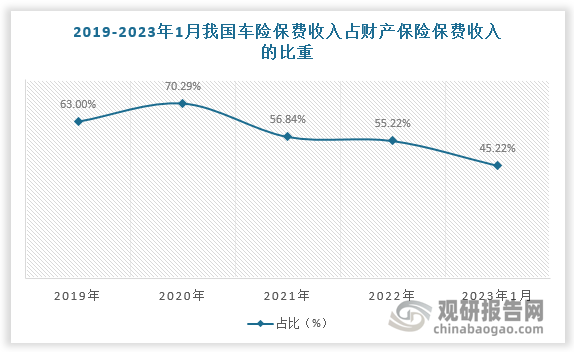

三、车险保费收入及其占财产保险保费收入的比重

近几年来,车险综改叠加非车险的崛起,车险增速放缓,保费占比也呈现下滑迹象。根据数据,2022年我国车险保费收入达8210.0亿元,占财产保险保费收入的比重为55.22%;2023年1月我国车险保费收入达827亿元,占财产保险保费收入的比重为45.22%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

四、汽车保险行业竞争情况

1985年之前我国只有1家保险公司,车险市场处于垄断格局。1986年新疆兵团保险公司成立,打破了独家垄断的局面。1988年平安保险成立,1991年太平洋保险成立,“老三家”由此而来。1995年保险法颁布后,保险公司如雨后春笋般成立,市场主体逐渐多元化。从2004年开始,市场份额排名第一的人保财险份额连续11年份额下滑,平安财险和中小型公司份额上升较快,竞争格局也从人保一家独大到部分市场份额下滑,由部分中小公司挤占。

我国汽车保险行业主要参与者

| 企业名称 | 简介 | 业务/产品类型 |

| 中国财险 | 中国内地第一家在海外上市的金融企业,全球财产保险业务前十强 | 财产损失保险、责任保险。信用保险,意外伤害保险、短期健康保险、保证保险等 |

| 中国平安 | 我国三大综合金融集团之一 | 以保险业务为核心,以统一品牌向客户提供包括保险、银行、证券、信托等多元化金融服务 |

| 中国太保 | 国内领先的综合性保险集团,并是首家A+H+G (上海、香港、伦敦)三地上市的保险公司 | 人身保险、财产保险、专业健康保险、养老金产品及服务 |

| 中国人寿 | 《财富》世界500强和世界品牌500强企业,是国内最早经营保险业务的企业之一 | 人寿保险、财产保险、健康保险、意外伤害保险等 |

| 中国太平 | 我国唯一一家管理总部在境外的中管金融企业 | 涵盖寿险、财险、养老保险、再保险、再保险经纪及保险代理、互联网保险.资产管理、证券经纪、金融租赁、不动产投资、养老医疗健康产业等领域 |

| 阳光保险 | 中国500强企业、中国服务业100强企业 | 财产保险、人寿保险、信用保证保险、资产管理、医疗健康等 |

| 众安在线 | “保险+科技“双引擎驱动,中国首家互联网保险公司 | 与互联网交易直接相关的企业/家庭财产保险.货运保险、责任保险、信用保证保险、短期健康/意外伤害保险;机动车保险,包括机动车交通事故责任强制保险和机动车商业保险等 |

| 锦泰保险 | 中西部首家在"新三板"挂牌的保险公司,四川金融新锐榜"最佳推动乡村振兴金融机构" | 财产损失保险;责任保险:信用保险和保证保险;短期健康保险和意外伤害保险,上述业务的再保险业务 |

| 众诚保险 | 广汽集团等大型企业发起成立、国内首家挂牌新三板的专业汽车保险公司 | 各种机动车辆保险业务;与机动车辆保险有关的其他财产保险业务;短期健康保险和意外伤害保险业等 |

| 永诚保险 | 由中国华能等实力雄厚的大型电力企业集团和产业投资集团共同发起组建的全国性股份制财产保险公司 | 财产保险、短期健康保险和意外伤害保险等保险、再保险业务以及保险资金运用业务 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。