一、新能源汽车持续普及为大势所趋,我国产销位世界前列

随着时代的发展,人们越来越意识到了保护环境的重要性,各种以“绿色”为主的议题层出不穷,而燃油类交通工具对于环境造成的危害显然是难以忽视的,“新能源”便应运而生。

根据观研报告网发布的《中国新能源汽车行业发展趋势研究与未来投资预测报告(2024-2031年)》显示,新能源汽车是指采用非常规的车用燃料作为动力来源(或使用常规的车用燃料、采用新型车载动力装置),或直接改变能源、或间接改变能耗,综合车辆的动力控制和驱动方面的先进技术,形成的技术原理先进、具有新技术、新结构的汽车。

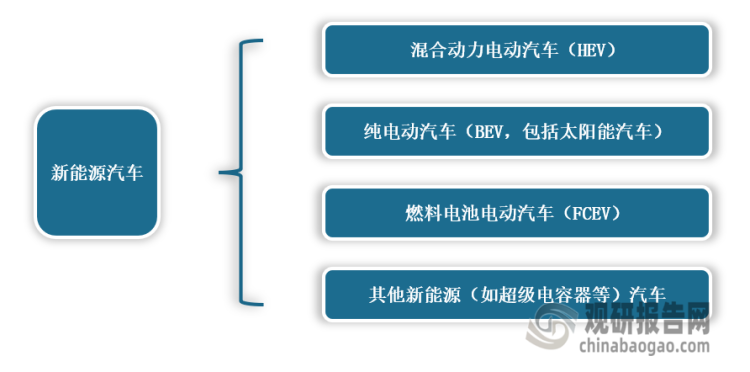

具体而言,新能源汽车大致包括以下四大类型:

新能源汽车分类

资料来源:观研天下整理

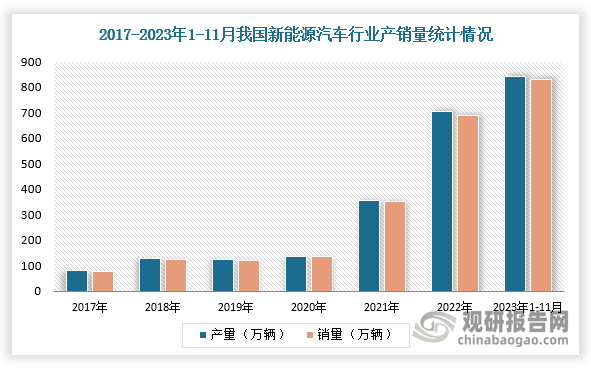

近年来,在环保的倡导、市场的看好、政策的助力以及技术的提升等各种因素叠加,推动我国新能源汽车年度零售量的逐年增长。从规模看,我国已成为全球最大的新能源汽车市场,产销量连续9年稳居世界首位。中国汽车工业协会数据显示,2023年1-11月,我国新能源汽车产销分别完成842.6万辆和830.4万辆,同比分别增长34.5%和36.7%。

数据来源:观研天下整理

全国乘用车市场信息联席会秘书长崔东树近日说,2024年车市将更高更强,新能源汽车市场将继续保持较强增长势头,预计批发销量达到1100万辆,净增量230万辆,同比增长22%,渗透率达40%。

而造成市场增长的原因是,我国汽车行业正在经历的结构性变化,具体表现在两个方面:一是“燃油车与新能源车的此消彼长”;二是“高端车市场的快速增长”。

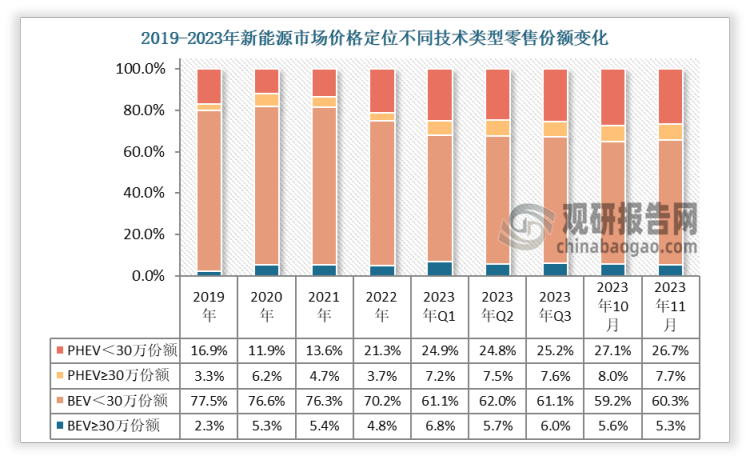

以新能源汽车不同的市场价格定位的销售量分布来看,差异显著。新能源汽车30万元的销售价格,常常被大众作为中低端与高端的分界点。2019-2023年,我国高端新能源汽车的销量占比虽有部分增长,但较于占主导地位的中低端,相形见绌。

资料来源:观研天下整理

由此可见,在中低端市场中,激烈的竞争日益突出,市场本身逐渐趋于饱和。且低价高质难以保持利润,低价低质又难以保证销量,追求高端化便成了新能源汽车行业发展另外一条路径。

具体来看,高端新能源汽车的产品附加值和品牌价值更高能够带来更大的利润。其次,高端汽车之所以高端,不仅仅体现在价格上,其产品的效能也是不容小觑的,并且新能源车高端市场的消费者对价格敏感度较低,即使是在经济调整时期,购买力依然强劲,这样主攻不同层次的客户也能保持足够的销量。

据预测,2022-2030年,我国乘用车市场总体复合增长率为3%,其中新能源车的复合增长率将达16%,而50万元人民币以上高端车市场年复合增长率则将达到14%,增速远高于总体。因此有专家分析认为,这是由传统高端燃油车到新能源车的换购需求推动的,意味着国内新能源高端车市场将迎来快速增长。

二、相关企业呈现多层分化格局,国内外合作式新形态涌现

从1995年第一辆中国新能源车下线至今,仅用了28年的时间,我国新能源车就迎来了2000万辆的新里程碑,标志着中国新能源汽车在产业化、市场化的基础上,迈入规模化、全球化的高质量发展的新阶段,正成为以实体经济为支撑的现代化产业体系的重要组成部分。

经过多年的竞争发展,我国新能源车企的前端部队大致可以分为:1家龙头车企(比亚迪)+2家老牌民营车企(吉利、长城)+3家国有车企(上汽、广汽、长安)+4家新势力车企(蔚来、理想、小鹏、华为)。

2023年我国新能源品牌车企排行榜

| 排名 | 车企品牌 | 新能源销量(万辆) | 车均售价(万元) | 新能源营收(亿元) |

| 1 | 比亚迪 | 180.0 | 16.0 | 2880.0 |

| 2 | 上汽 | 53.4 | 12.0 | 640.8 |

| 3 | 蔚来 | 12.2 | 40.4 | 492.7 |

| 4 | 广汽 | 31.0 | 14.7 | 455.7 |

| 5 | 理想 | 13.3 | 34.1 | 452.9 |

| 6 | 吉利 | 30.5 | 10.0 | 305.0 |

| 7 | 小鹏 | 12.1 | 22.2 | 268.6 |

| 8 | 华为 | 8.5 | 27.5 | 233.8 |

| 9 | 长安 | 21.2 | 9.0 | 190.8 |

| 10 | 长城 | 12.4 | 12.2 | 151.3 |

资料来源:观研天下整理

在此基础上,越来越多的车企除了单纯自我上的进步外,开始选择“携手向前”。“联名”则成为商家们重要营销策略之一,如大众汽车与小鹏汽车、奥迪和上汽集团以及丰田和比亚迪等。

具体以腾势品牌为例,腾势品牌是比亚迪和奔驰共同创立的、已有十余年历程的合资公司,几乎是新能源汽车行业最早确定高端定位的品牌。在腾势创立之时,我国新能源汽车行业处于早期的探索阶段,高端化更是无从谈起,所以人们对于腾势的关注更多集中在其赫赫有名的奔驰血统上。经过4年时间的筹备,腾势打造出造型、品质、续航等多方面都具备高水准的腾势300。然而,在当年的中国市场很难接受一辆补贴后售价依然超过25万的自主品牌纯电动汽车。最后,虽然腾势没有赢得市场,但是赢得了掌声。

时过境迁,现在依然有很多人记得腾势的名字,一个拥有50%德国血统的自主品牌,站在高端化“初级台阶”上渴望突围的梦想。

随着社会经济快速发展,人们收入及消费水平大幅提升,并且在国家新能源汽车补贴政策支持下,曾经遥不可及的自主品牌车型售价“天花板”,在新能源汽车领域终于频频触达。

三、高端新能源车市呈现蓬勃发展之势,加速侵蚀燃油车份额

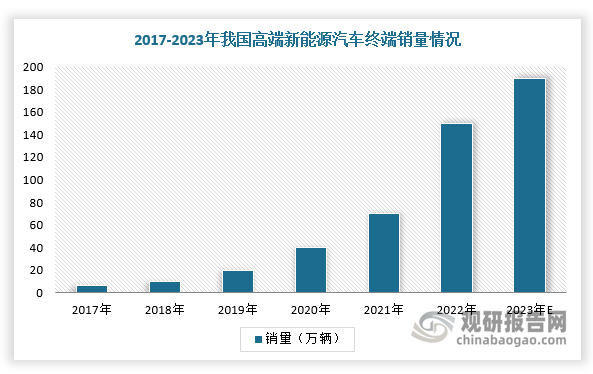

近几年,我国高端新能源汽车行业终端销量由2017年的7万辆飙升至2022年的150万辆,在高端车市的市占率逼近35%,呈现蓬勃发展之势。其中,特斯拉、理想、比亚迪集团市场表现亮眼,2022年高端新能源产品的终端销量分别升至44.17万辆、13.53万辆、31.12万辆,“干掉BBA”开始响彻中华大地。

数据来源:观研天下整理

2023年,我国高端新能源车市的终端销量有望挑战200万辆,市占率有望达40%,加速侵蚀高端燃油车份额。Model Y、Model 3持续发力,助力特斯拉2023年挑战65万辆;L7、L8、L9的月销量突破3万辆,助力理想2023年挑战35万辆;豹5、仰望U8等新产品持续涌入,助力比亚迪高端新能源产品2023年挑战45万辆……

而那些想要在品牌溢价和销量规模上有所突破的传统车企,也将朝着推出高端新能源汽车的方向前进,像主打燃油车的BBA正加速被边缘化。例如,2023年7月26日,大众(奥迪)不仅宣布与小鹏达成技术框架协议,而且向小鹏增资约7亿美元,收购约4.99%股权,同时奥迪正推进与上汽的新能源合作项目。

四、已有相关企业自主追求向上发展,投身高端化转型升级

事实上,从当前的产品布局来看,许多车企已经开始进行新能源汽车的高端化,奔驰EQS、宝马i7等。毕竟,在燃油车时代,追求高端的车企最大的优势是“发动机和变速箱”,然而到了电动化时代,可以发现他们当时筑造的“护城河”一下子变浅了。随着大量的新用户涌进,导致汽车行业正在经历一场深刻的变革和洗牌,那些无法实现品牌价值突破和摆脱利润困境的车企将在激烈的竞争中逐步被淘汰,呈现“良币驱除劣币”的市场状况,届时高端新能源汽车赛道的竞争定然会变得更为精彩,未来该市场的空间非常值得期待。

五、着眼未来,换道超车,紧跟新能源汽车高端化发展步伐

1.关键技术的创新突破是高端化发展的核心要义

新能源汽车行业进入门槛虽然与燃油车相比较低,但是产品关键技术的创新突破才是新能源汽车竞争中的主导力量。

在高端新能源汽车市场,自主品牌的对手,除了特斯拉外,还有像奔驰、宝马、奥迪等传统豪华品牌发力的新能源汽车。技术发展、产品效能与质量这些硬实力仍然是真正可能获得成功的关键。越是打着高端旗号,越需要建立产品自己的核心优势,做更深厚的技术沉淀。

而“创新”也是极为重要的。面对激烈的市场竞争,自主品牌不能一味追求“别人有的我都有,而我更便宜”的产品性价比最优,而是要努力思考如何面向目标消费群体的个性化需求,提供差异化的产品,从而带给用户更好的体验。

2.基础设施的建设与相关服务的完善是扩大布局的重要落脚

用户是新能源汽车高端化发展的基石。除了过硬的产品之外,要想真正的扩大布局,在基础设施的建设和相关服务的完善等层面也需要极其重视。只有明晰自身优势、制定好差异化发展战略,紧紧贴合用户需求,尤其是ABB的老用户。2022年,根据相关数据显示,换购为主的中国品牌与海外普通品牌的老用户的核心诉求都是高端化,其中家庭化诉求相对突出,仍以节能型高端产品为主。2016-2022年,海外高端品牌的保有用户突破2100万人,理论上,2023年起,高端车市将开启“开闸泄洪”。再加奥迪A4L、奥迪A6L、宝马3系、宝马5系、奔驰C级、奔驰E级等的存量用户最多,且对高端家庭节能车情有独钟。

此外,车企自身品牌基础上不断向上、做到极致,才能真正有效提升品牌的长远价值,实现真正的品牌上行。在基础设施方面,对各大厂商而言,基础设施的持续补充建设和各处普及非常重要,再加之即使加油站的建设不少,但燃油价格却普遍的上涨,这些客观现象将催生更多的新能源汽车潜在用户,激发他们选购新能源汽车的意愿,这无疑是车企们继续深耕新能源领域的动力。

相关服务的完善也是高端类产品销售的重点之一。如房产销售类会送许多礼品、高奢店内购物会有服务积极的柜哥柜姐,又如海底捞的价格其实是比许多同类型火锅价格要高出许多的,但其并不仅仅是食物品质本身的价值差距,更多的体现在服务方面,所以新能源汽车高端产品的销售也应如此,大大提高客户对其的印象分数。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。