1、光芯片概述

根据观研报告网发布的《中国光芯片行业发展现状研究与投资前景预测报告(2024-2031年)》显示,光芯片是光电子器件的重要组成部分,是半导体的重要分类,其技术代表着现代光电技术与微电子技术的前沿研究领域,其发展对光电子产业及电子信息产业具有重大影响。光芯片按功能可以分为激光器芯片和探测器芯片,其中激光器芯片主要用于发射信号,将电信号转化为光信号,探测器芯片主要用于接收信号,将光信号转化为电信号。

2、我国数据中心数量大幅增长,光芯片重要性突显

随着数据流量迅速增长,数据处理复杂度不断提高交换机互联速率逐步向400G升级,并且将逐渐出现800G需求,数据中心市场规模也将随之不断扩大,进而带动25G及以上速率光芯片需求。根据数据,2022年,我国数据中心行业市场规模约为1961.5亿元。

数据来源:观研天下整理

不过,现阶段,我国25G及以上速率光芯片国产化率较低。25G及以上光芯片包括25G、50G、100G激光器及探测器芯片。随着5G建设推进,我国光芯片厂商在应用于5G基站前传光模块的25GDFB激光器芯片有所突破,数据中心市场光模块企业开始逐步使用国产厂商的25GDFB激光器芯片,但是目前国内25G以上光芯片的国产化率大约只有5%。但是,已经有部分国内厂商走在前列,源杰科技凭借核心技术及IDM模式,率先攻克技术难关、打破国外垄断,并实现25G激光器芯片系列产品的大批量供货。

数据来源:观研天下整理

我国光芯片领域代表性企业及优势

|

企业 |

优势 |

|

源杰科技 |

产品布局完善,目前已具有2.5G、部分10G、25G芯片量产能力,并进一步向更高速率产品进发;技术壁垒深厚,建立了独立自主的高速激光芯片一体化IDM全流程服务体系。 |

|

长光华芯 |

核心技术优势明显,公司依托于IDM模式构建激光芯片生产体系,核心技术涵盖器件设计和外延生长,FAB晶圆工艺、腔面钝化处理、高亮度合束及光纤耦合技术等。 |

|

敏芯股份 |

公司产品布局不断延伸,覆盖多个领域,涵盖MEMS压力传感器领域、MEMS加速度传感器、MEMS声学传感器芯片、汽车应用领域等。产品结构不断优化,长期增长优势凸显。 |

|

中科光芯 |

可全生产链自主生产光芯片,拥有完整的外延生长、芯片微纳加工及器件封装产业线,现有产品包括外延片、芯片、TO器件、光器件、模块等,解决方案涵盖数据中心、FTTX、DWDM、5G承载网。 |

资料来源:观研天下整理

3、光模块市场增长,光芯片有望持续受益

而在FTTx、数据中心和激光器等下游领域景气度提高和光通信技术的升级下,光模块有望迎来发展,也推动光芯片产业实现快速增长。据数据,2022年,我国光模块行业市场规模约为476.82亿元,预计2023年市场规模有望达到554.5亿元。

数据来源:观研天下整理

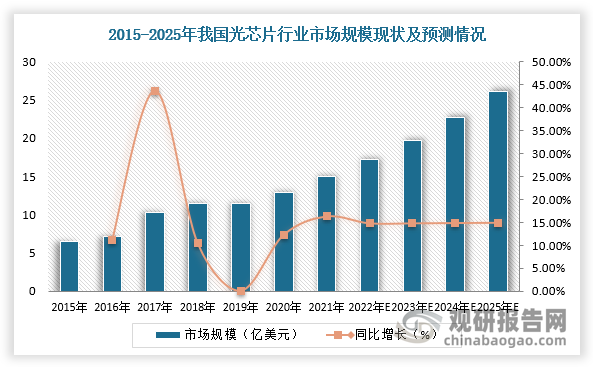

4、我国光芯片行业规模整体保持较高增速

受益于5G设备升级和相关应用落地、大量数据中心设备更新和新数据中心落地,光通信市场带动光芯片市场加速发展,市场规模不断增长。根据数据显示,2021年,我国光芯片行业市场规模为14.97亿美元,同比增长16.32%,2015-2021年GAGR为14.95%,预计2025年市场规模将达到26.07亿美元。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。