一、车载电源市场规模

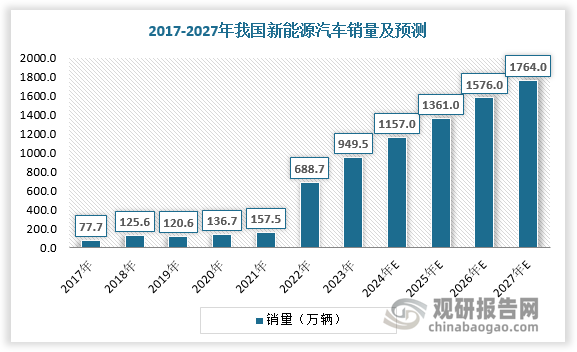

车载电源是新能源车交流充电的关键配件,可将交流电转为直流电为电池充电,应用于家用慢充等场景。新能源汽车销量迅速增长,为车载电源提供广阔空间。根据数据,2023年国内新能源汽车销量达949.5万辆,车载电源市场规模达320亿元左右。预计2027年我国新能源汽车销量将达1764万辆,车载电源市场规模将超500亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、车载电源主流产品类型

车载电源一般指的是新能源汽车电源中的车载充电机(OBC)和载DC/DC变换器等产品。目前主流产品类型为双 OBC,同时具备逆变功能,可使新能源汽车反向供电。

车载充电机逆变技术实现功能多样化

| V2X形式 | 简要说明 |

| V2L车对负载 | 将动力电池的电给其他负载进行充电,如电灯、电风扇、烤箱等,亦可以作为应急供电能源,如为地震断电环境下的通信基站供电。 |

| V2V车对车 | 车车互充技术,将新能源汽车动力电池的电能释放给其他新能源汽车充电。 |

| V2G车对电网 | 实现新能源汽车和电网之间的能量互动,在电网负荷低时,新能源汽车充电吸纳电能;在电网负荷高时,新能源汽车可向电网释放电能,赚取差价收益,实现削峰填谷。 |

资料来源:观研天下整理

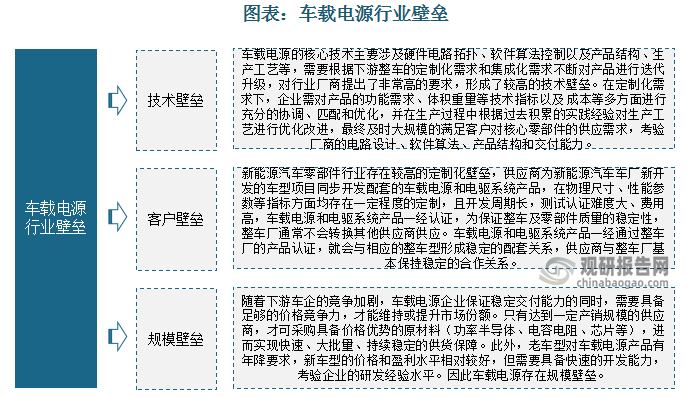

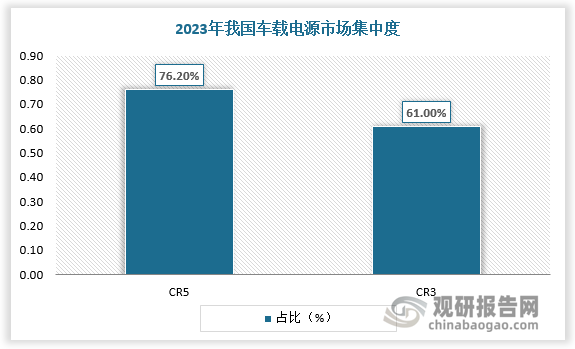

三、车载电源行业壁垒及市场集中度

车载电源具有客户壁垒、技术壁垒、规模壁垒,行业进入门槛较高,市场相对集中,2023年CR5市场占有率76.2%,CR3市场占有率61.0%。

资料来源:观研天下整理

数据来源:观研天下数据中心整理

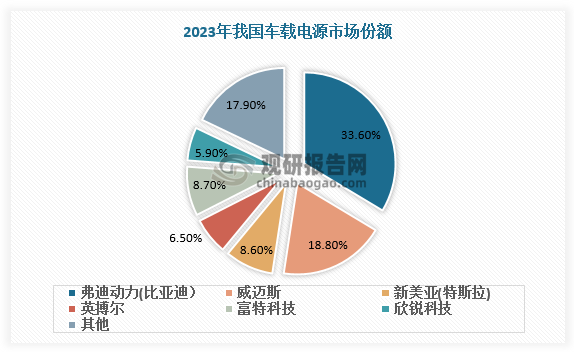

四、车载电源行业参与者及市场份额

根据观研报告网发布的《中国车载电源行业发展趋势研究与未来投资预测报告(2024-2031)》显示,车载电源行业参与者分为三类:一是自产自用为主的新能源汽车整车厂,在早期缺乏第三方供应商背景下,形成了垂直一体化的供应链模式,目前该类整车厂已逐步向第三方供应商采购,代表包括特斯拉、比亚迪等;二是传统燃油汽车零部件供应商,凭借在传统燃油汽车零部件领域的技术积累,积极开发新能源汽车领域产品,代表包括法雷奥、大陆集团等;三是电力电子领域厂商,代表包括威迈斯、欣锐科技等。近年来,造车新势力的崛起为第三方供应商提供机遇,市场份额实现快速提升。

车载电源行业第三方供应商基本情况

| 企业名称 | 主要相同或相似产品 | 主营业务介绍 |

| 威迈斯(688612.SH) | 车载充电机、车载DC/DC变换器、车载电源集成产品、电驱系统 | 公司专注于新能源汽车领域,主要从事新能源汽车相关电力电子产品的研发、生产、销售和技术服务。 |

| 英搏尔(SZ.300681) | 电源总成、电驱动总成、混动双电机控制器、MC39系列电机控制器、六合一集成动力总成等 | 英搏尔是一家专注于新能源汽车动力领域研发、生产的领军企业。公司主营产品为新能源汽车驱动总成及电源总成。 |

| 汇川技术(SZ.300124) | 电机控制器、高性能电机、DC/DC电源、OBC电源、五合一控制器、电驱总成、电源总成等 | 公司聚焦工业领域的自动化、数字化、beplay下载软件 化,专注“信息层、控制层、驱动层、执行层、传感层”核心技术。经过19年的发展,公司业务分为:通用自动化业务、电梯电气大配套业务、新能源汽车电驱&电源系统业务、工业机器人业务、轨道交通牵引系统业务。 |

| 精进电动(SH.688280) | 电机、控制器、纯电驱动总成、混动/增程系统等 | 精进电动是新能源汽车电驱动系统国内领军企业之一,从事电驱动系统的研发、生产、销售及服务。已对驱动电机、控制器、传动三大总成自主掌握核心技术和实现完整布局。 |

| 富特科技 | 车载电源、充电桩电源模块 | 富特科技成立于2011年8月,生产基地位于湖州市安吉县,研发中心位于杭州市西湖区,是一家专注于新能源汽车核心零部件的国家级高新技术企业,是国内新能源汽车车载充电机及车载DC/DC转换器的主要供应商。 |

| 法雷奥 | 电池充电器、电机和DC-DC转换器等 | 于1923年在法国成立,1994年进入中国市场,致力于汽车零部件、集成系统和模块的设计、生产及销售,其中车辆电气化业务包括车载充电器、DC/DC转换器和控制发动机用逆变器等 |

| 科世达(KOSTAL) | 车载充电器、DC/DC转换器、驱动控制器等 | 于1912年在德国成立,与新能源汽车相关的主要产品包括车载充电器、DC/DC转换器、驱动控制器等 |

| 台达电子(TW.2308) | 车载充电器、直流电源模块、集成型直流电源模块及双向车载充电器、电机驱动器、驱动马达等 | 于1971年在中国台湾成立,1992年进入大陆市场,主要从事电源及零组件、能源管理以及beplay下载软件 绿色生活三大业务领域,其中汽车电子业务包括车载充电器、直流电源模块、集成型直流电源模块及双向车载充电器、电机驱动器、驱动马达等 |

| 弗迪动力 | 新能源电机、电控、电源等 | 成立于2019年,为比亚迪全资子公司,主营业务包含新能源电机、电控、电源及零件制造和销售,主要为比亚迪供应新能源汽车零部件 |

| 新美亚(SANM.O) | 车载充电机等 | 于1980年在美国成立,为全球最具创新性的科技公司提供设计、制造和物流解决方案,目前为特斯拉代工生产车载充电机 |

| 欣锐科技(SZ.300745) | 车载充电机、车载DC/DC变换器、车载电源集成产品 | 公司主要生产新能源汽车高压“电控”总成中的车载电源系列产品和氢能与燃料电池专用产品,包括车载充电机、车载DC/DC变换器以及以车载充电机、车载DC/DC变换器为核心的车载电源集成产品、氢能与燃料电池汽车专用产品DCF等。 |

资料来源:观研天下整理

数据显示,2023年威迈斯、英搏尔、富特科技、欣锐科技总市场份额达39.9%,分别占比18.80%、6.50%、8.70%、5.90%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。