一、电改综合改革、售电侧改革、电力现货改革试点有序推进

新一轮改革坚守“管住中间,放开两头”原则:2015年3月15日,中共中央、国务院下发《关于进一步深化电力体制改革的若干意见》,电改正式拉开帷幕。文件中明确“管住中间,放开两头”的体制架构,所谓“放开两头”,一是放开发电侧市场,以此吸引多元投资主体投资电源建设,二是放开售电侧市场,引入竞争,赋予用户选择权;“管住中间”就是在

电网、输配电等具有自然垄断属性的环节强化政府管理。

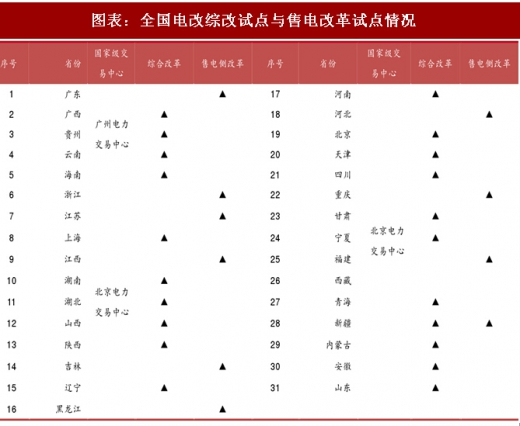

电改推进进度超市场预期:全国目前共有 33 家电力交易中心,已实现输配电价改革试点在省级电网全覆盖,共计 21 个省(市)开展电改综合试点,10 个省(市)和新疆生产建设兵团开展售电侧改革试点,8 个地区电力现货改革试点。

二、电力现货市场 8 个试点,预计 2018 年度前试运行

二、电力现货市场 8 个试点,预计 2018 年度前试运行

2017 年 8 个电力现货市场试点确定,将在 2018 年底前启动电力现货市场试运行:2017年8月国家发改委、能源局印发《关于开展电力现货市场建设试点工作的通知》,选择南方(以广东起步)、蒙西、浙江、山西、山东、福建、四川、甘肃等8个地区作为第一批试点,加快组织推动电力现货市场建设工作,并将在2018年底前启动电力现货市场试运行。

参考观研天下发布《2018-2023年中国电力行业市场运营现状调查与未来发展趋势预测报告》

发展现货市场意义重大:现货市场是电力市场体系的重要环节,对于电力市场的开放、竞争、有序运行起到了基础性的支撑作用,也是协调市场交易与系统安全的关键所在。有利于通过市场机制发现电力价格,优化资源配置,促进清洁能源和可再生能源的消纳。

三、增量配网试点进入落地实操阶段

第二批 89 个增量配网试点项目发布:国家发改委2017.11.24日发布了关于规范开展第二批增量配电业务改革试点的通知,经征求多方意见,国家发展改革委、国家能源局确定秦皇岛经济技术开发区试点项目等89 个项目,作为第二批增量配电业务改革试点。加上第一批的105个项目,至此,全国增量配电业务改革试点项目达到194个。

第三批增量配网业务改革试点启动:之后国家发改委、 能源局又联合发布《关于加快推进增量配电业务改革试点的通知》, 规定 2017 年 12 月 29 日前报送第三批试点项目,每个地级市至少申报一个试点项目。

我们认为,增量配网放开激活三类商业模式:

对于社会资本,增量配网放开的意义不仅在于订单额增长与招标订单集中,在未来配售一体化运营有望成为社会资本深入用户端用电的入口,打开用电增值服务市场,创造“新蛋糕”,具体来看,有三类商业模式:

1)电力设备厂商借助增量配网项目的投建与改造,可升级为工程总承包商:电力设备厂商在增量配网园区所获得的收入将不再只是低毛利率的设备收入,还将新增获得净利润率在5%左右的电力工程总包收入。

2)配网运营商可对客户收取配电及用电费用,实现配售一体化运营:此种模式下,配网运营商将赚取输配电价差与售电价差,目前全国范围内多省区已推进输配电价改革,为配售一体化商业模式奠定基础。按已核定输配电价地区的平均值计算,配网运营商收取的输电费(过网费)=低电压电费(1~10KV 电价)-高电压电费(110KV 电价)≈0.06~0.08 元/度,若加上售电价差,配售电公司度电收入可至0.08~0.1元/度,全国1400余家国、省工业园区耗电量逾万度,市场空间达千亿。

3)后端运维+数据增值服务,运营空间巨大:园区配网是最为优质的配网资产,内部用户用电量较大,产权划分较为清晰。同时在电力链条体系内,配网是最接近用户侧的一个环节,配网运营企业能较易获取用户用电信息,将助力其充分挖掘增值服务市场。

新一轮改革坚守“管住中间,放开两头”原则:2015年3月15日,中共中央、国务院下发《关于进一步深化电力体制改革的若干意见》,电改正式拉开帷幕。文件中明确“管住中间,放开两头”的体制架构,所谓“放开两头”,一是放开发电侧市场,以此吸引多元投资主体投资电源建设,二是放开售电侧市场,引入竞争,赋予用户选择权;“管住中间”就是在

电网、输配电等具有自然垄断属性的环节强化政府管理。

电改推进进度超市场预期:全国目前共有 33 家电力交易中心,已实现输配电价改革试点在省级电网全覆盖,共计 21 个省(市)开展电改综合试点,10 个省(市)和新疆生产建设兵团开展售电侧改革试点,8 个地区电力现货改革试点。

图表:全国电改综改试点与售电改革试点情况

2017 年 8 个电力现货市场试点确定,将在 2018 年底前启动电力现货市场试运行:2017年8月国家发改委、能源局印发《关于开展电力现货市场建设试点工作的通知》,选择南方(以广东起步)、蒙西、浙江、山西、山东、福建、四川、甘肃等8个地区作为第一批试点,加快组织推动电力现货市场建设工作,并将在2018年底前启动电力现货市场试运行。

参考观研天下发布《2018-2023年中国电力行业市场运营现状调查与未来发展趋势预测报告》

发展现货市场意义重大:现货市场是电力市场体系的重要环节,对于电力市场的开放、竞争、有序运行起到了基础性的支撑作用,也是协调市场交易与系统安全的关键所在。有利于通过市场机制发现电力价格,优化资源配置,促进清洁能源和可再生能源的消纳。

三、增量配网试点进入落地实操阶段

第二批 89 个增量配网试点项目发布:国家发改委2017.11.24日发布了关于规范开展第二批增量配电业务改革试点的通知,经征求多方意见,国家发展改革委、国家能源局确定秦皇岛经济技术开发区试点项目等89 个项目,作为第二批增量配电业务改革试点。加上第一批的105个项目,至此,全国增量配电业务改革试点项目达到194个。

第三批增量配网业务改革试点启动:之后国家发改委、 能源局又联合发布《关于加快推进增量配电业务改革试点的通知》, 规定 2017 年 12 月 29 日前报送第三批试点项目,每个地级市至少申报一个试点项目。

我们认为,增量配网放开激活三类商业模式:

对于社会资本,增量配网放开的意义不仅在于订单额增长与招标订单集中,在未来配售一体化运营有望成为社会资本深入用户端用电的入口,打开用电增值服务市场,创造“新蛋糕”,具体来看,有三类商业模式:

1)电力设备厂商借助增量配网项目的投建与改造,可升级为工程总承包商:电力设备厂商在增量配网园区所获得的收入将不再只是低毛利率的设备收入,还将新增获得净利润率在5%左右的电力工程总包收入。

2)配网运营商可对客户收取配电及用电费用,实现配售一体化运营:此种模式下,配网运营商将赚取输配电价差与售电价差,目前全国范围内多省区已推进输配电价改革,为配售一体化商业模式奠定基础。按已核定输配电价地区的平均值计算,配网运营商收取的输电费(过网费)=低电压电费(1~10KV 电价)-高电压电费(110KV 电价)≈0.06~0.08 元/度,若加上售电价差,配售电公司度电收入可至0.08~0.1元/度,全国1400余家国、省工业园区耗电量逾万度,市场空间达千亿。

3)后端运维+数据增值服务,运营空间巨大:园区配网是最为优质的配网资产,内部用户用电量较大,产权划分较为清晰。同时在电力链条体系内,配网是最接近用户侧的一个环节,配网运营企业能较易获取用户用电信息,将助力其充分挖掘增值服务市场。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。