风电产业终端电力产品仍属于商品属性,决定行业发展的决定性变量仍是项目经济性。政策、技术及配套制度已为分散式铺平发展道路,相较于西北部弃风限电严重、中东部山区开发难度加大,分散式项目已经具备较好的收益率。

技术进步消纳无忧,分散式经济性凸显

参考观研天下发布《2018年中国风电行业分析报告-市场运营态势与发展前景预测》

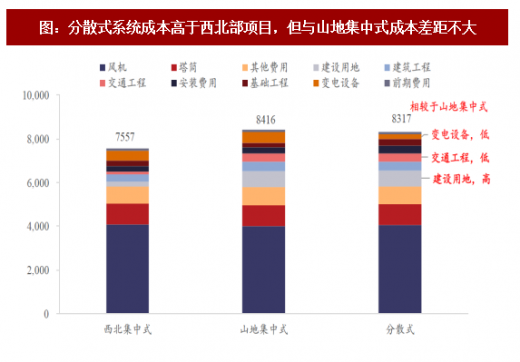

系统成本:高于西北部集中式,与中东部集中式持平或略低分散式与集中式(低风速区)系统成本差异主要体现在以下几方面:(1)审批流程简化,撰写审批报告等前期费用低;(2)无需建设升压站,变电设备投资较低;(3)建于平原,建设难度及运输费用较低;(4)临近负荷中心,土地费用略高;(5)单体规模小,难以摊薄部分固定投资,如,安装费用等。其他方面,风机、风塔、基建费用大体相同。

对比来看,分散式单位成本较西北集中式高10%。而相较于低风速区集中式,并无显著前期投资成本差异。因此,下文收益率测算模型以8.3元/W系统建设成本作为基础假设。

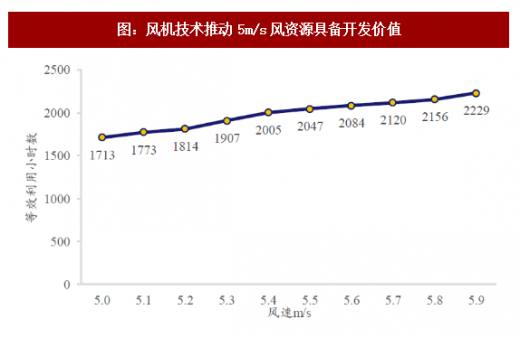

利用小时数:等效满发小时数达2000小时

比如南方以前5.5m/s风速的电站,利用小时数只有1700-1800,随着技术改造可利用小时数可以达到2000以上。而因无弃风限电情况,技术推动风机对风资源的捕捉,能够完全体现在发电量及企业业绩上,是提升分散式风电经济性的关键因素。

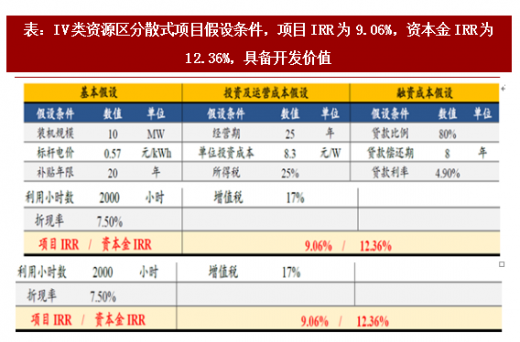

内部收益率:8%-12%

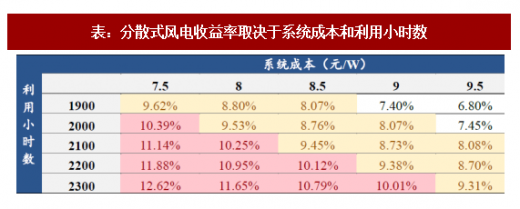

我们以10MW典型IV类资源区分散式风场为例。假设:标杆电价为0.57元/kWh,补贴年限20年。单位投资成本8.3元/W,利用小时数2000小时,自有资金比例20%,贷款比例80%,贷款利率4.9%,贷款偿还期8年,则项目IRR达到9%,资本金IRR达12%。

考虑到系统成本的不断下降,以及利用小时数提升,IV类资源区分散式风电项目经济性将进一步提升,内部收益率处于8%-12%区间。预计利用小时数每增加10%,或系统成本每下降10%,IRR增加1-1.5个百分点。

与限电较为严重的集中式风电不同,以“就地消纳”为建设目的的分散式风电无弃风问题,项目收益率即为运营企业实际收益率。

技术进步消纳无忧,分散式经济性凸显

参考观研天下发布《2018年中国风电行业分析报告-市场运营态势与发展前景预测》

系统成本:高于西北部集中式,与中东部集中式持平或略低分散式与集中式(低风速区)系统成本差异主要体现在以下几方面:(1)审批流程简化,撰写审批报告等前期费用低;(2)无需建设升压站,变电设备投资较低;(3)建于平原,建设难度及运输费用较低;(4)临近负荷中心,土地费用略高;(5)单体规模小,难以摊薄部分固定投资,如,安装费用等。其他方面,风机、风塔、基建费用大体相同。

图:分散式系统成本高于西北部项目,但与山地集中式成本差距不大

资料来源:公开资料整理

对比来看,分散式单位成本较西北集中式高10%。而相较于低风速区集中式,并无显著前期投资成本差异。因此,下文收益率测算模型以8.3元/W系统建设成本作为基础假设。

利用小时数:等效满发小时数达2000小时

比如南方以前5.5m/s风速的电站,利用小时数只有1700-1800,随着技术改造可利用小时数可以达到2000以上。而因无弃风限电情况,技术推动风机对风资源的捕捉,能够完全体现在发电量及企业业绩上,是提升分散式风电经济性的关键因素。

图:风机技术推动5m/s风资源具备开发价值

资料来源:公开资料整理

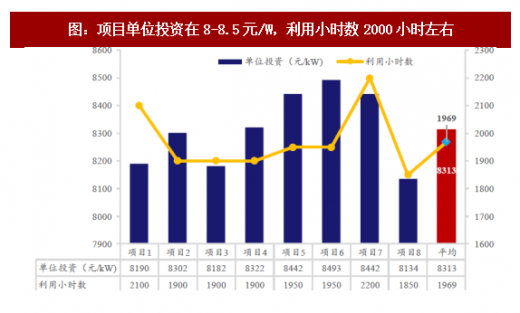

图:项目单位投资在8-8.5元/W,利用小时数2000小时左右

资料来源:公开资料整理

内部收益率:8%-12%

我们以10MW典型IV类资源区分散式风场为例。假设:标杆电价为0.57元/kWh,补贴年限20年。单位投资成本8.3元/W,利用小时数2000小时,自有资金比例20%,贷款比例80%,贷款利率4.9%,贷款偿还期8年,则项目IRR达到9%,资本金IRR达12%。

表:IV类资源区分散式项目假设条件,项目IRR为9.06%,资本金IRR为12.36%,具备开发价值

资料来源:公开资料整理

考虑到系统成本的不断下降,以及利用小时数提升,IV类资源区分散式风电项目经济性将进一步提升,内部收益率处于8%-12%区间。预计利用小时数每增加10%,或系统成本每下降10%,IRR增加1-1.5个百分点。

表:分散式风电收益率取决于系统成本和利用小时数

资料来源:公开资料整理

与限电较为严重的集中式风电不同,以“就地消纳”为建设目的的分散式风电无弃风问题,项目收益率即为运营企业实际收益率。

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。