“互联网+”行动计划、中国制造2025、 “宽带中国”战略、一带一路等国家政策作用下,推动了中国光纤光缆行业的发展。2017年是中国光纤光缆行业大发展的一年,我国光纤光缆需求量占到全球份额的57%左右。

参考观研天下发布《2018年中国光纤光缆行业分析报告-市场深度分析与发展趋势预测》

运营商光纤光缆历年集采情况

| 满足期 |

运营商 |

采购量 |

中标厂商报价区间 |

| 2015 |

中国移动 |

光纤总数量9452万芯公里;光缆总数量9821万芯公里 |

54.90-55.08元/芯公里 |

| 2016 |

中国电信 |

6000万芯公里 |

最高投标限价为60元/芯公里 |

| 2016-2017 |

中国移动 |

第一批(6114万)+第二批(6760.49万),合约1.29亿芯公里 |

65-69元/芯公里 |

| 2017-2018 |

中国联通 |

总规模5830万芯公里 |

普通光缆光纤包限价为62元/芯公里,加工费用限价为1357元/皮长公里 |

| 2018H1 |

中国移动 |

第一批次规模1.1亿芯公里 |

- |

| 2018 |

中国电信 |

5400万芯公里 |

- |

数据来源:工信部

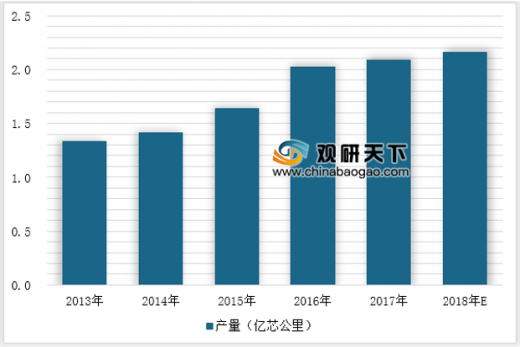

根据数据显示,2013-2017年我国光纤光缆产量呈现逐年增长的趋势。2013年中国光纤光缆行业产量为1.33亿芯公里,截止至2017年中国光纤光缆行业产量达到了2.09亿芯公里。2018年中国光纤光缆行业产量为**亿芯公里

2013-2018E年中国光纤光缆行业产量情况

数据来源:工信部

发展趋势:

1、5G基站的数量将是4G基站的4~5倍,5G建设被认为是影响光纤光缆行业未来发展最关键的因素。去年12月,工信部向三大运营商发放了5G系统试验频率使用许可,5G已经进入系统试验阶段。2019年运营商将进行5G系统试验基站的建设部署,以保障2020年5G正式商用的目标实现。

2、数据中心是云计算、大数据等互联网服务以及电信网的重要基础设施,无疑将催生对于光纤光缆的需求,未来还将持续增长。

3、随着工业互联网和beplay下载软件 制造技术的发展,通信网络将进一步向企业内和生产制造现场延伸与下沉,未来直接把光纤网络接入工业生产区域将成为可能。

资料来源:工信部,观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。