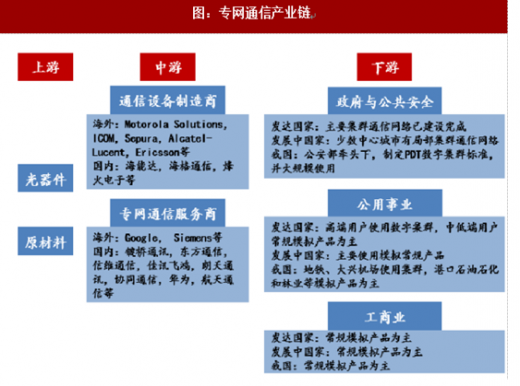

上下游关系清晰,通信设备制造价值量大

专网通信和公网类似,产业链分为上游光器件厂商和原材料提供商,中游通信设备制造商和专网通信服务商,下游政府与公共安全、公用事业等应用。由于上游原材料和光器件较为通用,而下游客户长尾效应明显,因此中游环节是整个专网通信发展的关键,是产业链中技术含量最大、决定产业价值的重点。

参考观研天下发布《2017-2022年中国专网通信产业竞争现状及十三五发展规划分析报告》

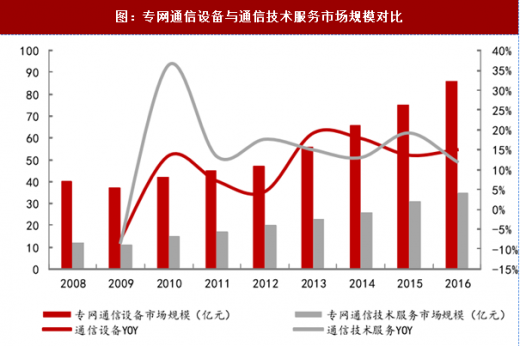

专网通信中游环节分为通信设备制造和通信服务两大板块,根据中国集群通信网数据可看出,设备制造的市场规模约为通信服务市场规模的两倍,设备制造环节价值量更大,更具市场想象空间,因此我们认为专网通信的价值点主要集中在通信设备制造板块。

下游应用以公共安全为主,掌握有效资源拓展是关键

下游应用以公共安全为主,掌握有效资源拓展是关键

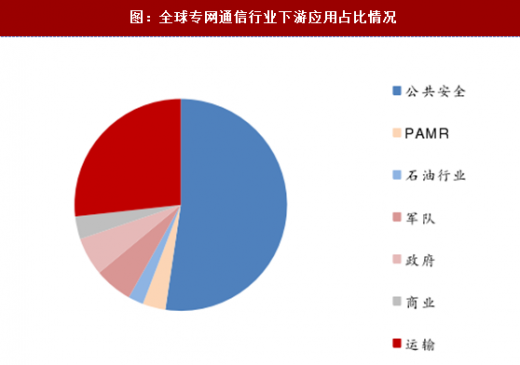

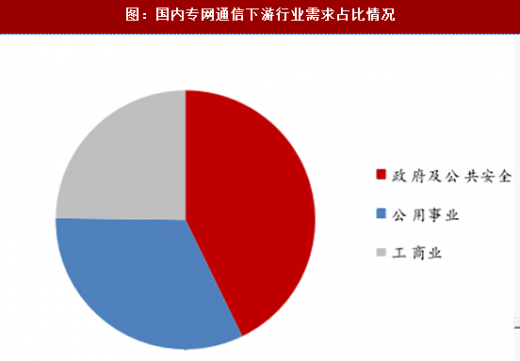

根据前瞻研究院数据显示,全球范围内,公共安全是专网通信下游最重要的领域之一,该领域市场占比达到约45%,其次是运输行业;而国内下游应用市场分布与全球情况保持一致,政府与公共安全领域是专网最大的应用领域,占比超过40%,全球专网处于大规模升级建设阶段,预计下游细分市场结构将基本保持不变。

专网下游应用主要集中在公共安全、运输、政府等领域,而这些细分领域的建设资源主要由政府掌握,由此上游厂商与政府合作的资源将成为厂商拓展业务渠道、实现快速发展的关键。因此我们认为,上游具有与政府合作经验的厂商能够在专网发展中取得长足发展。

专网下游应用主要集中在公共安全、运输、政府等领域,而这些细分领域的建设资源主要由政府掌握,由此上游厂商与政府合作的资源将成为厂商拓展业务渠道、实现快速发展的关键。因此我们认为,上游具有与政府合作经验的厂商能够在专网发展中取得长足发展。

地域性和封闭性特征明显,掌握多种技术标准具有优势

不像公网有全球漫游的需求,专网因其下游应用的专门性而具有显著的地域性和封闭性,从而专网通信具有四大主要的技术标准,四大标准互不兼容且适用于不同地区。TETRA是欧洲标准,在除北美地区的其他国家流行;P25是美国标准,以北美为主,在中东和澳大利亚有少量应用;DMR也是欧洲标准,流行于发达国家,正逐步进入爆发增长期;dPMR/DCR/NDR相当于DMR的精简版,分别适用于欧洲、日本、中国;PDT为中国标准,以中国为主并计划在其他发展中国家推广。

全球范围内多项标准存在在一定程度上限制了众多厂商的业务扩展,全球能够同时提供PDT、DMR、TETRA全系列产品及解决方案的企业只有少数,技术壁垒增强了马太效应,因此我们认为行业内龙头企业将会在后续发展中持续受益,市场份额提升有支撑。

专网通信和公网类似,产业链分为上游光器件厂商和原材料提供商,中游通信设备制造商和专网通信服务商,下游政府与公共安全、公用事业等应用。由于上游原材料和光器件较为通用,而下游客户长尾效应明显,因此中游环节是整个专网通信发展的关键,是产业链中技术含量最大、决定产业价值的重点。

参考观研天下发布《2017-2022年中国专网通信产业竞争现状及十三五发展规划分析报告》

图:专网通信产业链

图:专网通信设备与通信技术服务市场规模对比

根据前瞻研究院数据显示,全球范围内,公共安全是专网通信下游最重要的领域之一,该领域市场占比达到约45%,其次是运输行业;而国内下游应用市场分布与全球情况保持一致,政府与公共安全领域是专网最大的应用领域,占比超过40%,全球专网处于大规模升级建设阶段,预计下游细分市场结构将基本保持不变。

图:全球专网通信行业下游应用占比情况

图:国内专网通信下游行业需求占比情况

地域性和封闭性特征明显,掌握多种技术标准具有优势

不像公网有全球漫游的需求,专网因其下游应用的专门性而具有显著的地域性和封闭性,从而专网通信具有四大主要的技术标准,四大标准互不兼容且适用于不同地区。TETRA是欧洲标准,在除北美地区的其他国家流行;P25是美国标准,以北美为主,在中东和澳大利亚有少量应用;DMR也是欧洲标准,流行于发达国家,正逐步进入爆发增长期;dPMR/DCR/NDR相当于DMR的精简版,分别适用于欧洲、日本、中国;PDT为中国标准,以中国为主并计划在其他发展中国家推广。

图:专网通信与公网通信对比

全球范围内多项标准存在在一定程度上限制了众多厂商的业务扩展,全球能够同时提供PDT、DMR、TETRA全系列产品及解决方案的企业只有少数,技术壁垒增强了马太效应,因此我们认为行业内龙头企业将会在后续发展中持续受益,市场份额提升有支撑。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。