卫星是指在围绕一颗行星轨道并按闭合轨道做周期性运行的天然天体,人造卫星一般亦可称为卫星。人造卫星是由人类建造,以太空飞行载具如火箭、航天飞机等发射到太空中,像天然卫星一样环绕地球或其它行星的装置。

一、2017年全球卫星产业收入概况

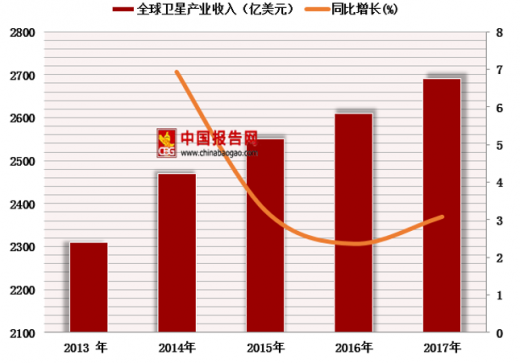

根据美国卫星协会发布报告显示,2017年全球卫星产业收入为2686亿美元,较2016年增长3%。

二、2017年全球卫星产业各领域收入概况

1、卫星服务业

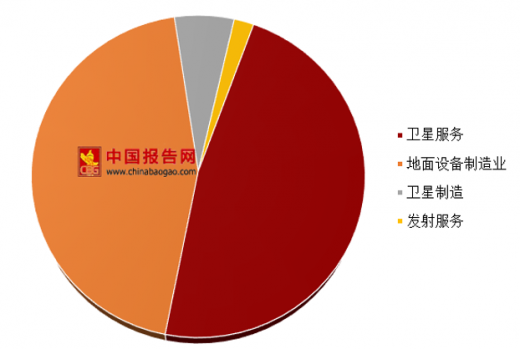

2017年卫星服务业依然是最大的产业,其收入为1287亿美元,较2016年增长1%。其中卫星电视直播收入为970亿美元、卫星音频广播收入为54亿美元,卫星宽带业务收入为21亿美元,卫星固定通信业务收入为179亿美元,卫星移动通信业务收入为40亿美元,对地观测业务收入为22亿美元。

2、卫星制造业

参考观研天下发布《2019年中国高精度卫星导航定位市场分析报告-行业深度调研与发展趋势研究》

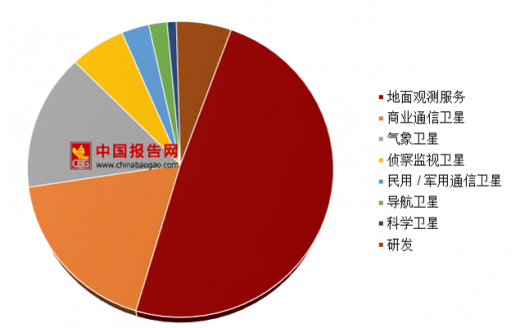

2017年卫星制造业收入为155亿美元,较2016年增长了10%。全年全球共发射卫星数量达345颗,其中用于对地观测服务的卫星占49%,其余分别为:商业通信卫星18%,气象卫星15%,侦察监视卫星6%,民用/军用通信卫星3%,导航卫星2%,科学卫星1%,研发6%。

3、发射服务业

2017年全年共有90次轨道发射,其中64次为商业发射,收入为46亿美元,比2016年下降16%。

4、地面设备制造业

地面设备制造业收入为1198亿美元,较2016年增长5.6%,其中,个人设备(包括卫星导航设备/芯片、卫星接收器等)收入为1080亿美元,网络设备(包括甚小孔径终端、网关站等)收入为118亿美元。

从2017年卫星的发射数量和类型、卫星制造业的增长以及对地观测业务和卫星宽带收入的增长可以看出,商业卫星产业正经历着巨大的转变。

一、2017年全球卫星产业收入概况

根据美国卫星协会发布报告显示,2017年全球卫星产业收入为2686亿美元,较2016年增长3%。

2013-2017年全球卫星产业收入及增速

数据来源:美国卫星协会

二、2017年全球卫星产业各领域收入概况

2017年全球卫星产业各领域收入占比

数据来源:美国卫星协会

1、卫星服务业

2017年卫星服务业依然是最大的产业,其收入为1287亿美元,较2016年增长1%。其中卫星电视直播收入为970亿美元、卫星音频广播收入为54亿美元,卫星宽带业务收入为21亿美元,卫星固定通信业务收入为179亿美元,卫星移动通信业务收入为40亿美元,对地观测业务收入为22亿美元。

2012-2017年全球卫星服务业收入情况

| 年份 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

| 大众消费通信业务合计 |

933 |

981 |

1009 |

1043 |

1047 |

1045 |

| 卫星电视直播 |

884 |

926 |

95 |

978 |

977 |

970 |

| 卫星音频广播 |

34 |

38 |

42 |

46 |

50 |

54 |

| 卫星宽带 |

15 |

17 |

18 |

19 |

20 |

21 |

| 卫星固定通信业务合计 |

164 |

164 |

171 |

179 |

174 |

179 |

| 转发器租赁协议 |

118 |

118 |

123 |

124 |

112 |

115 |

| 管理网络服务 |

46 |

46 |

48 |

55 |

62 |

64 |

| 卫星移动通信业务合计 |

24 |

26 |

33 |

34 |

36 |

40 |

| 对地观测业务合计 |

13 |

15 |

16 |

18 |

20 |

22 |

| 总计 |

1135 |

1186 |

1229 |

1274 |

1277 |

1287 |

数据来源:美国卫星协会

2、卫星制造业

参考观研天下发布《2019年中国高精度卫星导航定位市场分析报告-行业深度调研与发展趋势研究》

2017年卫星制造业收入为155亿美元,较2016年增长了10%。全年全球共发射卫星数量达345颗,其中用于对地观测服务的卫星占49%,其余分别为:商业通信卫星18%,气象卫星15%,侦察监视卫星6%,民用/军用通信卫星3%,导航卫星2%,科学卫星1%,研发6%。

全球卫星发射数量占比

数据来源:美国卫星协会

3、发射服务业

2017年全年共有90次轨道发射,其中64次为商业发射,收入为46亿美元,比2016年下降16%。

4、地面设备制造业

地面设备制造业收入为1198亿美元,较2016年增长5.6%,其中,个人设备(包括卫星导航设备/芯片、卫星接收器等)收入为1080亿美元,网络设备(包括甚小孔径终端、网关站等)收入为118亿美元。

从2017年卫星的发射数量和类型、卫星制造业的增长以及对地观测业务和卫星宽带收入的增长可以看出,商业卫星产业正经历着巨大的转变。

资料来源:美国卫星协会,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。