参考中国报告网发布《中国液晶显示模组市场格局分析与未来前景预测报告(2014-2019)》

1、液晶显示行业概况

液晶显示是一种现代显示技术,其构造是在两片平行的玻璃板当中放置液晶,两片玻璃板中间有许多垂直和水平的细小电线,透过通电与否来控制杆状液晶改变方向,将光线折射出来产生画面。由于液晶本身不发光,因此液晶显示屏需要背光显示模组为其供应充足且分布均匀的光源,使其能正常显示影像。自上世纪60 年代美国首次将液晶显示技术在实际产品中应用至今,液晶显示技术已逐步发展成熟,并取代了显像管显示成为了目前主流的显示技术。

(1)全球液晶显示行业发展情况

液晶显示技术的应用起源于美国,但由日本率先于上世纪 90 年代初实现应用产品量产。至1995 年前后,日本曾占有超过九成的全球市场份额。此后,随着韩国和中国台湾的兴起,日本液晶产业开始日渐衰落。90 年代中期,得益于政府的大力扶植,韩国液晶显示行业获得高速发展。至1999 年,韩国三星和LG位列全球液晶显示面板出货量前两位。

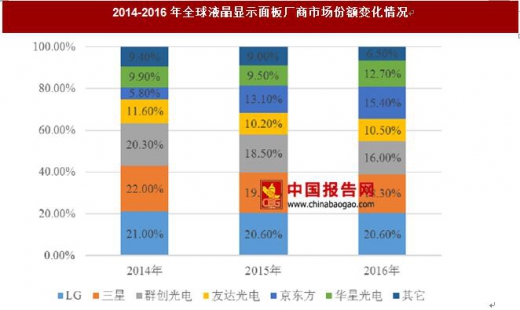

1998 年前后,由于亚洲金融危机爆发,日本逐步将液晶显示产业转移至中国台湾。在中国台湾政府“两兆双星”计划的支持下,至2009 年,中国台湾液晶显示面板出货量已占全球总出货量的40%以上,成为全球重要的液晶显示面板生产基地之一,与日本、韩国形成了三足鼎立的局面。而在我国大陆地区,受益于我国政府“十二五”国家战略性新兴产业发展规划的政策支持,我国液晶显示产业在“十二五”期间得到了飞速发展。2013 年至2015 年,全球液晶显示面板市场份额变化如下:

当前,韩国市场份额由于技术升级及生产策略调整影响略有滑落,但整体依然处于行业领头位置;中国台湾市场份额整体表现稳定;日本市场占有率较90年代下滑明显,其国内厂商日渐式微,市场占有率处于较低位置。而随着我国大陆新产线的密集投放,全球液晶显示面板市场份额不断向我国大陆转移,且保持了较高增长趋势,同时也培育了京东方、华星光电、深天马等一批液晶显示行业龙头企业。近三年,全球液晶显示面板厂商市场份额变化情况如下图所示:

京东方近三年发展迅猛。2016 年,京东方beplay下载软件 手机液晶显示面板、平板电脑液晶显示面板市场占有率分别达 25%和38%,均为全球第一。

作为我国液晶显示模组厂商的配套供应商,深圳市隆利科技股份有限公司分享了全球液晶显示面板市场份额向我国大陆转移带来的机遇和增长。

(2)国内液晶显示行业发展情况

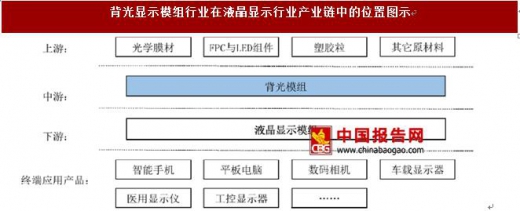

①我国大陆地区液晶显示行业发展带动背光显示模组需求有力增长

“新型显示产业”作为我国政府支持的新兴战略产业之一,近年来在政府的积极扶持下取得了长足的进步。我国液晶显示行业在发展过程中,孵化出了一大批具备高成长性的高新技术企业,如京东方、华星光电、深天马等。除我国本土企业迅速发展外,在全球制造业分工和我国改革开放的背景下,境外资本如韩国三星、LG 等优秀企业在我国投资建厂的浪潮也对我国液晶显示行业的技术转移产生了积极作用。目前,我国液晶显示行业正在经历产能扩张、出货增加以及技术提升阶段。根据数据显示,截至2016 年底我国液晶显示面板已投产生产线产能约为每月522 万平方米,未投产生产线产能约为每月444 万平方米。

我国国内不断加快液晶显示面板生产线建设步伐,液晶显示面板巨大存量和增量产能及产出将有力地带动其必备关键配套组件背光显示模组需求的有力增长。目前,我国国内已投产面板生产线具体情况如下所示:

此外,京东方仍有福州 8.5 代线、合肥10.5 代线,华星光电仍有11 代线,中国电子熊猫集团仍有湖北、四川等地8.5 代线等高世代产线在建,对我国液晶显示面板的产能进一步释放和带动其配套背光显示模组产品增长有极大促进作用。作为国内背光显示模组的主要生产企业之一,未来几年将迎来较大发展机遇。随着国内面板线的陆续投产,对中小尺寸的背光显示模组需求将大幅增加,这将为募集资金投资项目“惠州市隆利中尺寸LED 背光源生产基地项目”和“隆利光学研发中心”提供了巨大的潜在市场需求。

②我国大陆地区液晶显示行业发展以中小尺寸产品为主流需求

根据所生产玻璃基板尺寸的大小,液晶显示面板生产线可分为中低世代和高世代。目前,我国国内已投产面板生产线中超过一半为6 代线及以下的世代线,主要用于生产beplay下载软件 手机面板,而更高世代线一般用于满足大尺寸液晶显示终端产品如电视面板的需求,同时也可视终端应用产品需要用于生产beplay下载软件 手机面板。由于中小尺寸的液晶显示终端产品如beplay下载软件 手机应用广泛,产品更新换代的速度快,中小尺寸液晶显示面板整体需求量较大尺寸液晶显示面板需求量大。根据工信部统计数据显示,2015 年全年我国厂商共生产手机和彩色电视机18.1 亿部和1.4亿台,同比分别增长7.8%和2.5%。在此背景下,作为液晶显示模组必备的关键配套组件,中小尺寸背光显示模组也较大尺寸背光显示模组需求量更大,应用更为广泛。

资料来源:公开资料整理

1、液晶显示行业概况

液晶显示是一种现代显示技术,其构造是在两片平行的玻璃板当中放置液晶,两片玻璃板中间有许多垂直和水平的细小电线,透过通电与否来控制杆状液晶改变方向,将光线折射出来产生画面。由于液晶本身不发光,因此液晶显示屏需要背光显示模组为其供应充足且分布均匀的光源,使其能正常显示影像。自上世纪60 年代美国首次将液晶显示技术在实际产品中应用至今,液晶显示技术已逐步发展成熟,并取代了显像管显示成为了目前主流的显示技术。

(1)全球液晶显示行业发展情况

液晶显示技术的应用起源于美国,但由日本率先于上世纪 90 年代初实现应用产品量产。至1995 年前后,日本曾占有超过九成的全球市场份额。此后,随着韩国和中国台湾的兴起,日本液晶产业开始日渐衰落。90 年代中期,得益于政府的大力扶植,韩国液晶显示行业获得高速发展。至1999 年,韩国三星和LG位列全球液晶显示面板出货量前两位。

1998 年前后,由于亚洲金融危机爆发,日本逐步将液晶显示产业转移至中国台湾。在中国台湾政府“两兆双星”计划的支持下,至2009 年,中国台湾液晶显示面板出货量已占全球总出货量的40%以上,成为全球重要的液晶显示面板生产基地之一,与日本、韩国形成了三足鼎立的局面。而在我国大陆地区,受益于我国政府“十二五”国家战略性新兴产业发展规划的政策支持,我国液晶显示产业在“十二五”期间得到了飞速发展。2013 年至2015 年,全球液晶显示面板市场份额变化如下:

数据来源:观研天下数据中心整理

当前,韩国市场份额由于技术升级及生产策略调整影响略有滑落,但整体依然处于行业领头位置;中国台湾市场份额整体表现稳定;日本市场占有率较90年代下滑明显,其国内厂商日渐式微,市场占有率处于较低位置。而随着我国大陆新产线的密集投放,全球液晶显示面板市场份额不断向我国大陆转移,且保持了较高增长趋势,同时也培育了京东方、华星光电、深天马等一批液晶显示行业龙头企业。近三年,全球液晶显示面板厂商市场份额变化情况如下图所示:

数据来源:观研天下数据中心整理

京东方近三年发展迅猛。2016 年,京东方beplay下载软件 手机液晶显示面板、平板电脑液晶显示面板市场占有率分别达 25%和38%,均为全球第一。

作为我国液晶显示模组厂商的配套供应商,深圳市隆利科技股份有限公司分享了全球液晶显示面板市场份额向我国大陆转移带来的机遇和增长。

(2)国内液晶显示行业发展情况

①我国大陆地区液晶显示行业发展带动背光显示模组需求有力增长

“新型显示产业”作为我国政府支持的新兴战略产业之一,近年来在政府的积极扶持下取得了长足的进步。我国液晶显示行业在发展过程中,孵化出了一大批具备高成长性的高新技术企业,如京东方、华星光电、深天马等。除我国本土企业迅速发展外,在全球制造业分工和我国改革开放的背景下,境外资本如韩国三星、LG 等优秀企业在我国投资建厂的浪潮也对我国液晶显示行业的技术转移产生了积极作用。目前,我国液晶显示行业正在经历产能扩张、出货增加以及技术提升阶段。根据数据显示,截至2016 年底我国液晶显示面板已投产生产线产能约为每月522 万平方米,未投产生产线产能约为每月444 万平方米。

我国国内不断加快液晶显示面板生产线建设步伐,液晶显示面板巨大存量和增量产能及产出将有力地带动其必备关键配套组件背光显示模组需求的有力增长。目前,我国国内已投产面板生产线具体情况如下所示:

资料来源:公开资料整理

此外,京东方仍有福州 8.5 代线、合肥10.5 代线,华星光电仍有11 代线,中国电子熊猫集团仍有湖北、四川等地8.5 代线等高世代产线在建,对我国液晶显示面板的产能进一步释放和带动其配套背光显示模组产品增长有极大促进作用。作为国内背光显示模组的主要生产企业之一,未来几年将迎来较大发展机遇。随着国内面板线的陆续投产,对中小尺寸的背光显示模组需求将大幅增加,这将为募集资金投资项目“惠州市隆利中尺寸LED 背光源生产基地项目”和“隆利光学研发中心”提供了巨大的潜在市场需求。

②我国大陆地区液晶显示行业发展以中小尺寸产品为主流需求

根据所生产玻璃基板尺寸的大小,液晶显示面板生产线可分为中低世代和高世代。目前,我国国内已投产面板生产线中超过一半为6 代线及以下的世代线,主要用于生产beplay下载软件 手机面板,而更高世代线一般用于满足大尺寸液晶显示终端产品如电视面板的需求,同时也可视终端应用产品需要用于生产beplay下载软件 手机面板。由于中小尺寸的液晶显示终端产品如beplay下载软件 手机应用广泛,产品更新换代的速度快,中小尺寸液晶显示面板整体需求量较大尺寸液晶显示面板需求量大。根据工信部统计数据显示,2015 年全年我国厂商共生产手机和彩色电视机18.1 亿部和1.4亿台,同比分别增长7.8%和2.5%。在此背景下,作为液晶显示模组必备的关键配套组件,中小尺寸背光显示模组也较大尺寸背光显示模组需求量更大,应用更为广泛。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。