行业政策规范常态化,但环保、民生等项目受支持力度加大

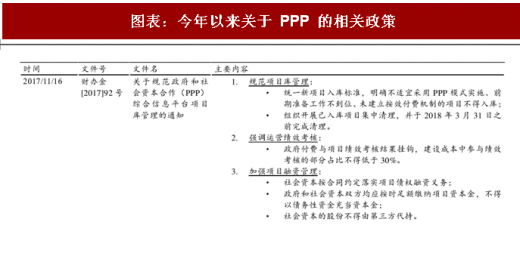

对 PPP 项目的规范在上半年延续。2017年是PPP模式的规范年。在上半年的财政部50号文、87号文对融资平台违规举债、对政府购买服务进行规范后,11月,财政部下发92号文,要求规范项目库管理,组织开展已入库项目集中清理,并于 2018年3月31日之前完成清理;强调运营绩效考核;加强项目融资管理。对之前PPP项目资本金出资中常见的“名股实债”模式,92号文进行了严格限定。

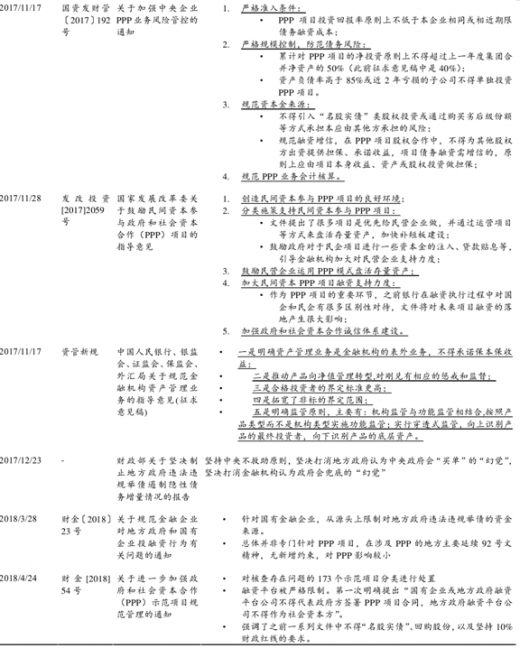

92号文之后,国资委下发192号文,对央企参与PPP项目进行更加严格的规定,要求严格准入条件,严格规模控制,规范资本金来源和PPP业务会计核算,对PPP 业务重大决策实施终身责任追究制度。这一文件,是在央企层面,对92号文中规定不清晰的一些问题,如“名股实债”的认定、PPP 项目投资规模的限制做了细化,一定程度上会使之前央企占据PPP半壁江山的状况有所改观。

11月出台的资管新规(修订意见稿,正式稿于2018年4月公布),对银行非标业务、产业基金管理等进行了规范。之前银行的理财资金通过通道,投入产业基金,参与PPP项目资本金投资,一直是各上市公司PPP项目资本金投资的重要来源之一。资管新规的限定,使得相关公司需要投入更多的自有资金撬动项目,投资杠杆率下降,对公司融资能力提出了更高要求。

进入2018年,社会整体去杠杆如火如荼。3月28日,财政部下发23号文,对金融企业向地方政府和国有企业beplay网站地址 行为进行规范,规范对象从之前的地方政府、融资平台,扩大到金融企业,对参与地方beplay网站地址 建设的各方行为都进行了一轮规范。4月底,财政部最终发布PPP清库情况公告,并在54号文中对不合规的示范项目也进行了整理。54号文还规定融资平台不能作为PPP的社会资本投资方,印证了我们对于融资平台投资将成为今年地方政府基建投资减量的判断。

参考观研天下发布《2018年中国PPP行业分析报告-市场深度调研与投资前景预测》

图表:今年以来关于 PPP 的相关政策

资料来源:观研天下整理

环保、民生等领域 PPP 项目受政策支持力度加大。在十九大提出“美丽中国”理念后,生态环保建设一直是地方建设的重中之重。“水十条”、“大气十条”等一系列指导文件的颁布,为生态环保行业的发展指明了方向,尤其在黑臭水体的治理方面,2020年前要初见成效,在水生态治理领域,有专项财政拨款,项目推进更加有保障。2018年5月19日,习近平总书记在全国生态环境保护大会上发表重要讲话,强调要加大力度推进生态文明建设、解决生态环境问题,坚决打好污染防治攻坚战,推动我国生态文明建设迈上新台阶。其中,习总书记特别指出,要采取多种方式支持政府和社会资本合作生态环保类项目,从一定程度上反映了对于生态环保类PPP项目的支持力度。我们认为,生态环保类项目落地未来仍将加速。

PPP 项目库中,生态环保类项目入库、落地占比双提升。截至2018年3月,财政部PPP项目库管理库项目中,生态、环保类项目数量为597个,占比为8%,较去年年底提升0.4%,投资额为7658亿元,投资额占比为6.7%,较去年年底提升0.2%。2017年以来,生态环保类项目在管理库中金额占比已提升1.72%,为各行业最快。

从落地端看,截至 3 月末生态环保类项目落地 281 个,占落地项目数的比例为8.5%,金额4089亿元,占比为7.4%,高于其在管理库中的项目数和投资额占比,表明生态环保类项目的落地速度快于财政部PPP心目中心管理库项目平均水平。

图表:财政部 PPP 项目库管理库各行业金额占比

资料来源:观研天下整理

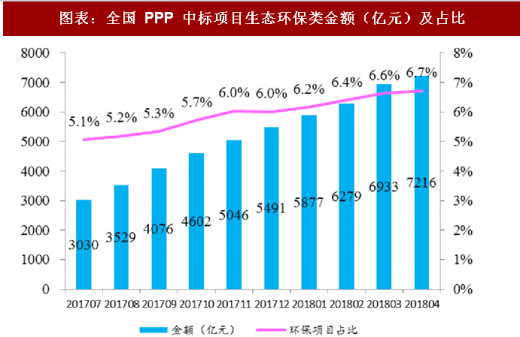

另外,根据明树数据统计,截至2018年4月,全国生态环保类项目累计中标金额为7215.7亿元(中标数据包含财政部统计口径的执行阶段及部分采购阶段项目,且在 92号文之前,全国PPP 招投标项目中会含有部分非财政部项目库项目,因而与财政部数据有一定差异),占全国PPP累计中标金额的比例为6.7%,较去年年底增长0.7%,反应了生态环保项目落地加速的趋势。

图表:全国 PPP 中标项目生态环保类金额(亿元)及占比

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。