一、终端需求表现良好,化纤行业景气度持续

烧碱下游需求占比中,化工占比 16%,其中粘胶短纤消费占比约为 5.5%,印染占比 12%,粘胶短纤行业及印染行业的发展均与化纤行业及终端纺织服装行业密切相关。

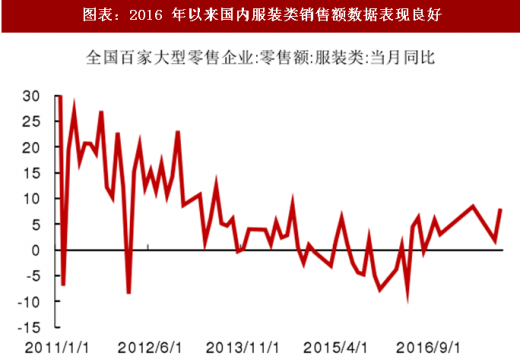

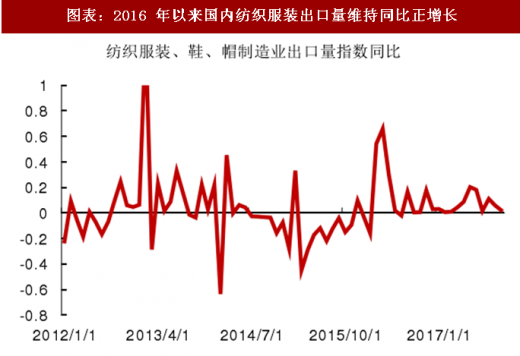

2016 年年中以来,中国盛泽化纤景气度指数逐步提升至较高水平,现在仍处于行业景气度高点。从终端纺织服装的内外需数据来看,内需的改善程度要好于外需,全国百家大型零售企业服装类零售额同比数据自2016年9月开始转为同比正增长,截止2017年10月最新数据显示,零售额同比仍维持 7.6%的增速,国内服装行业的增速接近 2013 年以来的高位,整体来看,内需将延续温和增长。外需方面,WIND 纺织服装、鞋、帽制造业出口量指数自 2016 年 3 月起同比增速转为正值且增速较高,海外市场经济持续复苏,带动海外消费回升,这一趋势预计仍将持续。

二、印染布产量同比增速提升,利好烧碱需求

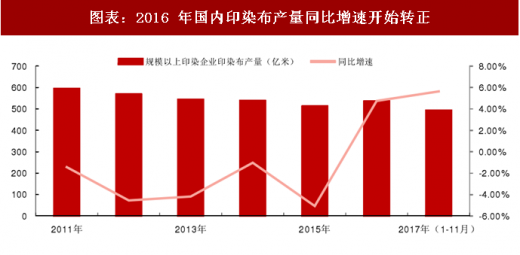

烧碱下游需求占比中,印染占比约 12%,2011-2015 年国内规模以上印染企业印染布产量一直维持负增长,直至 2016 年开始,受到行业景气周期带动,印染布产量同比增速转正,2017 年 1~11 月,规模以上印染企业印染布产量 491.40 亿米,较 2016 年同期增长 5.63%,预计2018 年印染布产量增速仍将维持正增长。

参考观研天下发布《2018年中国烧碱市场分析报告-行业深度调研与发展前景预测》

三、粘胶短纤未来新投产能较多,带动烧碱需求提升

2016 年以来国内化纤行业景气度提升,粘胶生产利润有所扩张,导致 2016 年国内粘胶短纤产量增速达到 13%,2017 年因行业受环保因素影响,粘胶短纤产能投放较少,且产量损失量较大,2017 年产量增速基本为 0 。由于行业高利润以及推迟产能可能集中投放,2018 年国内预计新投产能 107 万吨,产能增速达到 27.2%,保守预计产量增速将达到 15%,这也将有助于拉动烧碱需求。

烧碱下游需求占比中,化工占比 16%,其中粘胶短纤消费占比约为 5.5%,印染占比 12%,粘胶短纤行业及印染行业的发展均与化纤行业及终端纺织服装行业密切相关。

2016 年年中以来,中国盛泽化纤景气度指数逐步提升至较高水平,现在仍处于行业景气度高点。从终端纺织服装的内外需数据来看,内需的改善程度要好于外需,全国百家大型零售企业服装类零售额同比数据自2016年9月开始转为同比正增长,截止2017年10月最新数据显示,零售额同比仍维持 7.6%的增速,国内服装行业的增速接近 2013 年以来的高位,整体来看,内需将延续温和增长。外需方面,WIND 纺织服装、鞋、帽制造业出口量指数自 2016 年 3 月起同比增速转为正值且增速较高,海外市场经济持续复苏,带动海外消费回升,这一趋势预计仍将持续。

图表:2016 年以来国内服装类销售额数据表现良好

图表来源:公开资料整理

图表:2016 年以来国内纺织服装出口量维持同比正增长

图表来源:公开资料整理

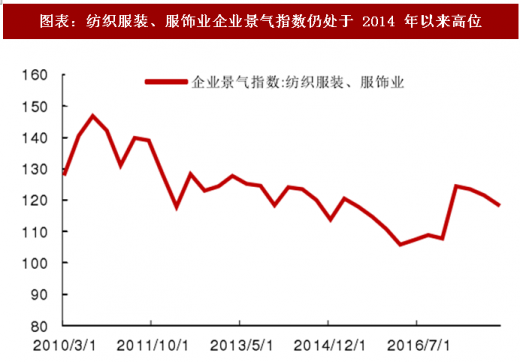

图表:纺织服装、服饰业企业景气指数仍处于 2014 年以来高位

图表来源:公开资料整理

图表:2016 年中以来化纤行业景气度保持高位

图表来源:公开资料整理

二、印染布产量同比增速提升,利好烧碱需求

烧碱下游需求占比中,印染占比约 12%,2011-2015 年国内规模以上印染企业印染布产量一直维持负增长,直至 2016 年开始,受到行业景气周期带动,印染布产量同比增速转正,2017 年 1~11 月,规模以上印染企业印染布产量 491.40 亿米,较 2016 年同期增长 5.63%,预计2018 年印染布产量增速仍将维持正增长。

参考观研天下发布《2018年中国烧碱市场分析报告-行业深度调研与发展前景预测》

图表:2016 年国内印染布产量同比增速开始转正

图表来源:公开资料整理

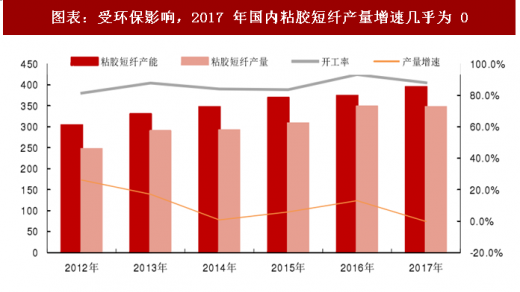

三、粘胶短纤未来新投产能较多,带动烧碱需求提升

2016 年以来国内化纤行业景气度提升,粘胶生产利润有所扩张,导致 2016 年国内粘胶短纤产量增速达到 13%,2017 年因行业受环保因素影响,粘胶短纤产能投放较少,且产量损失量较大,2017 年产量增速基本为 0 。由于行业高利润以及推迟产能可能集中投放,2018 年国内预计新投产能 107 万吨,产能增速达到 27.2%,保守预计产量增速将达到 15%,这也将有助于拉动烧碱需求。

图表:受环保影响,2017 年国内粘胶短纤产量增速几乎为 0

图表来源:公开资料整理

图表:2018 年国内粘胶短纤预计有 107 万吨新产能投放

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。