电商发展初期,扁平化的销售模式和低廉的费用降低了整体的成本费用,形成了低价的消费环境,吸引的也是对价格敏感度较强的消费群体,低价供给与低价需求长期作用,形成了以比价为特征的市场。

一、需求端:比价是电商消费的第一需求

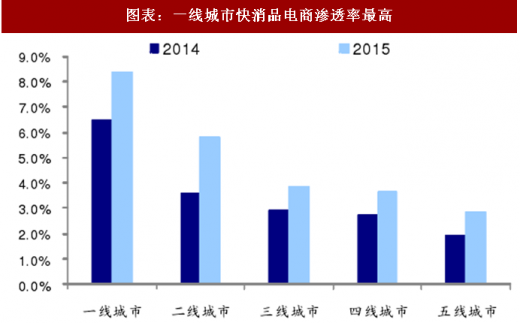

电商消费在高线城市的渗透率明显高于低线城市,以快消品举例,2015 年一线城市的渗透率(8.4%)是四线城市(3.6%)的 2.3 倍。高线城市由于信息化程度高,可接触到的物质供给多样。

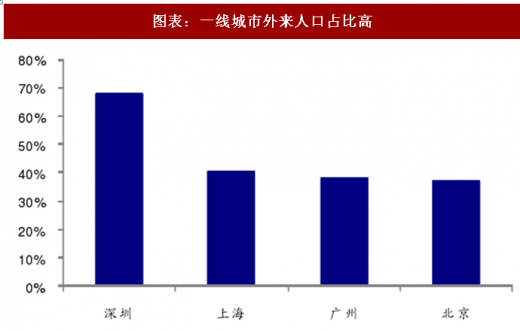

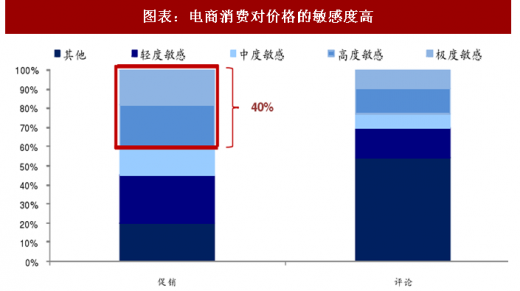

一线城市因发展吸引力强,外来人口占比高,2016 年北、上、广、深外来人口占比分别为 37%、41%、38%、68%,在高线城市丰富资讯浸染下,消费意愿的广度和丰富度高,而在高生存成本的前提下,收入和消费愿望的不匹配催生了对可选消费品的低价需求。根据京东大数据平台,到 2016 年在电商消费中对价格敏感度高度敏感和极度敏感的比例合计达到 40%,比价依然是电商消费环境下的第一需求。

二、供给端:电商的起点促成了低倍率优势

电商发展初期,提供较线下有明显价格优势的产品吸引大量消费者,我们对比了线上、线下的市场环境,对两者的情况进行比较估算得到,低代理渠道成本和早期低营业费用是形成电商低倍率的原因。

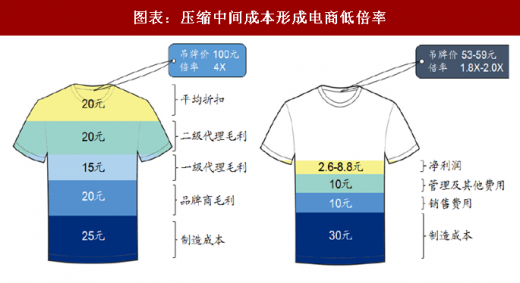

由于早期传统线下加盟居多,我们以拥有两级代理的品牌进行推演,假设产品的制造成本、品牌商毛利、一级代理毛利、二级代理毛利、平均终端折扣占比吊牌价分别为 25%、20%、20%、15%、20%,产品的倍率为 4 倍,这样的价格构成隐含了两个关键点:1)过多的渠道成本;2)虚高的吊牌价。

参考观研天下发布《2018年中国电商行业分析报告-市场运营态势与发展趋势预测》

电商的透明度和扁平的环境决定的低倍率特点,由于电商发展初期多为微小企业,在制造端无法形成规模优势,我们以高于线下渠道 20%的制造成本估算,假设电商产品制造成本、制造商毛利、销售费用、管理和其他费用,分别占比线下吊牌价的 30%、10%、10%、10%,假设卖家净利率在 5%~15%,那么售价仅为线下吊牌价的 53%~59%,倍率为 1.8~2.0X。

从我们实际的走访调研和对比中,可以明显发现品牌在实体店铺与电商渠道不同的价格策略。以四件套为例,非实体店铺中各品牌的吊牌价区间在 2000 元至 10000 元以上不等,不同品牌主要展示的产品略有不同:水星、富安娜主力展示的产品标价大多大于 6000 元,个别产品标价超过一万块;梦洁和水星价位更相近,且重叠的价格带更多一些,主要在 3000-6000 元之间。折扣普遍在 5 折-9 折之间,鲜有低于 5 折产品展示销售,所以实体店铺主力成交的产品价格普遍大于 1000 元。

对比四个品牌线上最高销量的产品折后价格,区间在 300-700 元之间,明显小于线下产品价格。我们选取了四个品牌天猫旗舰店中,销量最高的四件套产品,规格 6 尺产品的标价在 1540-2298 元之间,折后价格在 329-699 之间,线上的主力消费价格区间低于线下。而且,由于不同品牌产品定位不同,富安娜、梦洁和 LOVO 落在线上消费价格带中的产品以基础纯棉和简单提花为主,而水星由于本身定位略低于其他品牌,所以在线上主力价格带中的以工艺复杂的大提花产品居多。

一、需求端:比价是电商消费的第一需求

电商消费在高线城市的渗透率明显高于低线城市,以快消品举例,2015 年一线城市的渗透率(8.4%)是四线城市(3.6%)的 2.3 倍。高线城市由于信息化程度高,可接触到的物质供给多样。

一线城市因发展吸引力强,外来人口占比高,2016 年北、上、广、深外来人口占比分别为 37%、41%、38%、68%,在高线城市丰富资讯浸染下,消费意愿的广度和丰富度高,而在高生存成本的前提下,收入和消费愿望的不匹配催生了对可选消费品的低价需求。根据京东大数据平台,到 2016 年在电商消费中对价格敏感度高度敏感和极度敏感的比例合计达到 40%,比价依然是电商消费环境下的第一需求。

图表:一线城市快消品电商渗透率最高

图表来源:公开资料整理

图表:一线城市外来人口占比高

图表来源:公开资料整理

图表:电商消费对价格的敏感度高

图表来源:公开资料整理

二、供给端:电商的起点促成了低倍率优势

电商发展初期,提供较线下有明显价格优势的产品吸引大量消费者,我们对比了线上、线下的市场环境,对两者的情况进行比较估算得到,低代理渠道成本和早期低营业费用是形成电商低倍率的原因。

由于早期传统线下加盟居多,我们以拥有两级代理的品牌进行推演,假设产品的制造成本、品牌商毛利、一级代理毛利、二级代理毛利、平均终端折扣占比吊牌价分别为 25%、20%、20%、15%、20%,产品的倍率为 4 倍,这样的价格构成隐含了两个关键点:1)过多的渠道成本;2)虚高的吊牌价。

参考观研天下发布《2018年中国电商行业分析报告-市场运营态势与发展趋势预测》

电商的透明度和扁平的环境决定的低倍率特点,由于电商发展初期多为微小企业,在制造端无法形成规模优势,我们以高于线下渠道 20%的制造成本估算,假设电商产品制造成本、制造商毛利、销售费用、管理和其他费用,分别占比线下吊牌价的 30%、10%、10%、10%,假设卖家净利率在 5%~15%,那么售价仅为线下吊牌价的 53%~59%,倍率为 1.8~2.0X。

图表:压缩中间成本形成电商低倍率

图表来源:公开资料整理

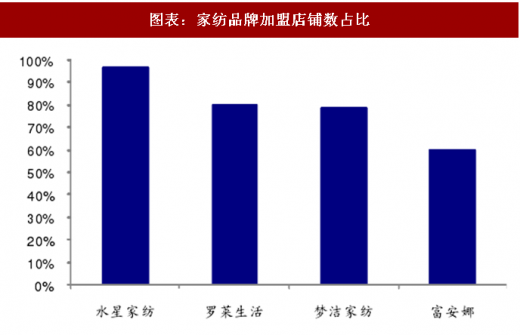

三、小结:供需相遇,确立低价属性

当电商的低价供给和消费者的低价需求相遇,形成了电商市场中天然的低价属性。以品牌家纺的电商策略为例,传统认知以为品牌商用区别于线下的品牌发展线上业务(罗莱生活创线上“LOVO”品牌,富安娜创线上“馨而乐”品牌),是为了减少对加盟商的冲击。而水星家纺在有最高加盟店铺占比(17H1:96%)的情况下,依然发展了行业最高的电商占比(17Q3:42%),所以电商对加盟冲击的说法不能一概而论。通过对比产品价格带发现,水星的价位低于罗莱和富安娜,且与 LOVO 和馨而乐处于同一水平。所以我们认为,低价是电商的第一需求,线上消费长期形成了独有的属性:整体低于线下的价格带水平。从我们实际的走访调研和对比中,可以明显发现品牌在实体店铺与电商渠道不同的价格策略。以四件套为例,非实体店铺中各品牌的吊牌价区间在 2000 元至 10000 元以上不等,不同品牌主要展示的产品略有不同:水星、富安娜主力展示的产品标价大多大于 6000 元,个别产品标价超过一万块;梦洁和水星价位更相近,且重叠的价格带更多一些,主要在 3000-6000 元之间。折扣普遍在 5 折-9 折之间,鲜有低于 5 折产品展示销售,所以实体店铺主力成交的产品价格普遍大于 1000 元。

对比四个品牌线上最高销量的产品折后价格,区间在 300-700 元之间,明显小于线下产品价格。我们选取了四个品牌天猫旗舰店中,销量最高的四件套产品,规格 6 尺产品的标价在 1540-2298 元之间,折后价格在 329-699 之间,线上的主力消费价格区间低于线下。而且,由于不同品牌产品定位不同,富安娜、梦洁和 LOVO 落在线上消费价格带中的产品以基础纯棉和简单提花为主,而水星由于本身定位略低于其他品牌,所以在线上主力价格带中的以工艺复杂的大提花产品居多。

图表:家纺品牌加盟店铺数占比

图表来源:公开资料整理

图表:对比各品牌电商策略及价格对照

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。