为何类似市场集中度的厨电与黑电行业却形成了完全不同的竞争格局,龙头企业的盈利能力也呈现非常大的差距?下面我们从经典的波特五力模型出发,寻找决定家电行业竞争格局的最核心要素。波特五力模型提出于80年代,主要用于分析企业的竞争环境,主要由5个指标构成:买方的议价能力、供货方的议价能力、替代品的威胁、新进入者的威胁、以及行业内部现有的竞争者之间的竞争情况。

买方的议价能力:如果单个客户占公司整体的营收比重越大,通常情况下,买方的议价能力较弱。在家电行业中,虽然直接面对房地产开发商的工程渠道的比重逐年增加,一定程度上削弱了家电企业对下游客户的议价能力。但考虑各企业目前工程渠道的营收占比大多不及10%,目前家电上市公司的营收仍主要由一个个单一的消费者构成,买方的议价能力并非是主导行业内竞争环境的主要因素。

供应商的议价能力:国内家电企业拥有全球领先的生产及研发优势,家电产品的核心零部件也大多实现了自主生产。因此在白电、厨电以及小家电领域,供应商所供应的主要是钢材、铝、塑料等原材料,而此类原材料上游供应充分竞争,上游单一供应商的议价力较低,决定公司成本的往往是上游整体的供需情况。而在黑电领域,成本的7成主要是上游的面板厂商,而上游面板厂商也长期处于供给过剩的情况,因此黑电企业所面临的供应商的成本也同样由上游整体的供需决定,因此供应商的议价能力也并非是主导行业内竞争环境的主要因素。

替代品的威胁:家电产品作为耐用功能性消费品,目前绝大多数家电产品尚无替代品的威胁。而曾经作为替代互联网电视的OTT盒子,伴随着电视大屏化趋势以及互联网电视的价格的下降,竞争力也逐步减弱,目前家电行业的竞争格局尚未受到替代品的威胁。

新进入者的威胁:家电产品由于beplay下载软件 化等新需求的出现,近年来,在小家电、空气净化器领域出现了小米等新进入者,在互联网电视领域有了乐视、小米等新进入者。但考虑到新进入者的威胁只有在实际的进入该市场之后,才会对行业的竞争格局产生实质的影响,因此将新进入者的威胁与行业内现有的竞争者的情况放在一起讨论。

参考观研天下发布《2018年中国家电市场分析报告-行业深度调研与发展前景预测》

行业内部现有的竞争者的之间竞争情况:通过上文中的论述可以发现,决定家电行业竞争格局,或者说家电各子行业龙头企业盈利能力的并非是买方的议价能力、供应商的议价能力,以及替代品的威胁。因此,决定竞争格局的核心要素是家电各子行业现有的竞争者的之间的竞争情况。如果企业处于一个非常激烈的竞争环境之下,意味着龙头企业之间的价格战以及投入的促销资源非常多,也就无法持续的提升盈利能力;而如果行业内的企业处于一个良性的、温和的竞争环境之下,一方面龙头企业可以根据通货膨胀率来逐步提高产品均价提升盈利能力,另一方面,也可以通过提升运营效率及资源投放效率来增强盈利力。

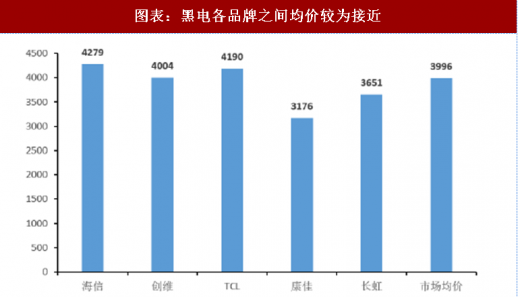

而决定家电企业之间竞争激烈程度最核心的因素是龙头品牌的差异性定位。以厨电和黑电为例,厨电龙头的市场份额与黑电龙头的市场份额虽接近,二个行业却形成了差异巨大的竞争格局。海信、TCL、长虹等虽为广为人知的家电品牌,但品牌之间却无差异性的定位,因此均价也较为接近,在行业需求低迷时,黑电龙头品牌只能通过价格战以及巨额的促季肖投入来保障业绩,叠加黑电市场较为快速的技术迭代,黑电龙头必须保持较高的研发投入和新产品的销售宣传支出,导致黑电龙头的盈利能力较弱。而厨电龙头虽然市场份额也不高,但如老板电器、方太品牌形成了非常清晰的高端品牌定位,受益于差异性的品牌形象定位,老板、方太处于温和的市场竞争之中,盈利能力通过产品迭代以及运营效率提升而逐年提升。类似的例子也出现在啤酒市场,虽然啤酒市场的集中度较高,但是雪花、青岛的产品无差异性定位,价格成了消费者选择消费哪一个品牌的最核心决定因素,因此,各品牌之间为了提升或保持自己的市场份额,持续的参与到价格战中,从而使得几个龙头之间盈利能力都较低。

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

买方的议价能力:如果单个客户占公司整体的营收比重越大,通常情况下,买方的议价能力较弱。在家电行业中,虽然直接面对房地产开发商的工程渠道的比重逐年增加,一定程度上削弱了家电企业对下游客户的议价能力。但考虑各企业目前工程渠道的营收占比大多不及10%,目前家电上市公司的营收仍主要由一个个单一的消费者构成,买方的议价能力并非是主导行业内竞争环境的主要因素。

供应商的议价能力:国内家电企业拥有全球领先的生产及研发优势,家电产品的核心零部件也大多实现了自主生产。因此在白电、厨电以及小家电领域,供应商所供应的主要是钢材、铝、塑料等原材料,而此类原材料上游供应充分竞争,上游单一供应商的议价力较低,决定公司成本的往往是上游整体的供需情况。而在黑电领域,成本的7成主要是上游的面板厂商,而上游面板厂商也长期处于供给过剩的情况,因此黑电企业所面临的供应商的成本也同样由上游整体的供需决定,因此供应商的议价能力也并非是主导行业内竞争环境的主要因素。

替代品的威胁:家电产品作为耐用功能性消费品,目前绝大多数家电产品尚无替代品的威胁。而曾经作为替代互联网电视的OTT盒子,伴随着电视大屏化趋势以及互联网电视的价格的下降,竞争力也逐步减弱,目前家电行业的竞争格局尚未受到替代品的威胁。

新进入者的威胁:家电产品由于beplay下载软件 化等新需求的出现,近年来,在小家电、空气净化器领域出现了小米等新进入者,在互联网电视领域有了乐视、小米等新进入者。但考虑到新进入者的威胁只有在实际的进入该市场之后,才会对行业的竞争格局产生实质的影响,因此将新进入者的威胁与行业内现有的竞争者的情况放在一起讨论。

参考观研天下发布《2018年中国家电市场分析报告-行业深度调研与发展前景预测》

行业内部现有的竞争者的之间竞争情况:通过上文中的论述可以发现,决定家电行业竞争格局,或者说家电各子行业龙头企业盈利能力的并非是买方的议价能力、供应商的议价能力,以及替代品的威胁。因此,决定竞争格局的核心要素是家电各子行业现有的竞争者的之间的竞争情况。如果企业处于一个非常激烈的竞争环境之下,意味着龙头企业之间的价格战以及投入的促销资源非常多,也就无法持续的提升盈利能力;而如果行业内的企业处于一个良性的、温和的竞争环境之下,一方面龙头企业可以根据通货膨胀率来逐步提高产品均价提升盈利能力,另一方面,也可以通过提升运营效率及资源投放效率来增强盈利力。

而决定家电企业之间竞争激烈程度最核心的因素是龙头品牌的差异性定位。以厨电和黑电为例,厨电龙头的市场份额与黑电龙头的市场份额虽接近,二个行业却形成了差异巨大的竞争格局。海信、TCL、长虹等虽为广为人知的家电品牌,但品牌之间却无差异性的定位,因此均价也较为接近,在行业需求低迷时,黑电龙头品牌只能通过价格战以及巨额的促季肖投入来保障业绩,叠加黑电市场较为快速的技术迭代,黑电龙头必须保持较高的研发投入和新产品的销售宣传支出,导致黑电龙头的盈利能力较弱。而厨电龙头虽然市场份额也不高,但如老板电器、方太品牌形成了非常清晰的高端品牌定位,受益于差异性的品牌形象定位,老板、方太处于温和的市场竞争之中,盈利能力通过产品迭代以及运营效率提升而逐年提升。类似的例子也出现在啤酒市场,虽然啤酒市场的集中度较高,但是雪花、青岛的产品无差异性定位,价格成了消费者选择消费哪一个品牌的最核心决定因素,因此,各品牌之间为了提升或保持自己的市场份额,持续的参与到价格战中,从而使得几个龙头之间盈利能力都较低。

资料来源:公开资料整理

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。